ÎÊÌâ¡¢±³¾°ÓëÑо¿½ø·

³éÌÓ³ö×ÊÊÇÎÒ¹ú¾¼ÃÉú»îÖг£¼ûµ«¼«¸»ÕùÒéµÄÏÖÏó£ºÔÚ·¨ÂÉÈËÑÛÖУ¬³éÌÓ³ö×ʱ»³ÆΪ¡°Òþ±Î¡¢¸´ÔÓ¡¢×¨ÒµÐÔ½ÏÇ¿µÄÎ¥·¨ÐÐΪ¡±£»ÔÚÉÌÈË¡¢ÌرðÊÇһЩÃñÓªÆóÒµ¼Ò¿´À´£¬³éÌÓ³ö×ÊÓÌÈçÒ»ÖÖ¡°¿Ú´ü×£¬ÊÇÕþ¸®¶ÔÆóÒµÇïºóËãÕ˵Ť¾ß¡£[1] 2013 Äêµ×µÄ¹«Ë¾·¨×ʱ¾ÖƶȸĸïÔڵ߸²ÁË´«Í³·¨¶¨×ʱ¾ÖƵÄͬʱ£¬Ò²ÔÙ´ÎÒý·¢Ñ§½ç¶Ô¹«Ë¾·¨³éÌÓ³ö×ʹæÔòµÄÆÕ±éÖÊÒÉ¡£²»ÉÙÈËÈÏΪ£¬¶ÔÓÚ´ó¶àÊýʵÐÐÈϽɵǼÇÖƵĹ«Ë¾¶øÑÔ£¬È¡Ïû·¨¶¨×îµÍ×ʱ¾¶îºó£¬³éÌÓ³ö×ÊÎÊÌâ×ÔÈ»ÏûʧÁË£¬ÒòΪ¹É¶«Ã»±ØÒªÔÙÈ¥³éÌÓÄÇÒ²Ðí΢²»×ãµÀµÄ³ö×Ê¡£[2] ÔÚÕâÖÖ¿´ËÆ˳Àí³ÉÕµÄÂ߼ϣ¬¡¶ÐÌ·¨¡··Ï³ýÁ˳éÌÓ³ö×ʵÈ×ʱ¾·¸×ï¶ÔÈϽɵǼÇÖƹ«Ë¾µÄÊÊÓã¬[3]ѧÕß½øÒ»²½½¨Ò齫¡°³éÌÓ³ö×Ê×¸üÃûΪ¡°³éÌÓ¹«Ë¾²Æ²ú×¡£[4] ÀàËƵأ¬¹«Ë¾·¨ÁìÓò½üÄêÀ´Ò»Ö±Óн«³éÌÓ³ö×ÊÊÓΪÇÖȨÐÐΪµÄÖ÷ÕÅ£¬[5]Èç½ñÕâÖÖ¹ÛµãٲȻÒѳÉΪÖ÷Á÷£¬ÉõÖÁÓÐѧÕߺôÓõÓá°ÇÖÕ¼¹«Ë¾²Æ²ú¡±¸ÅÄîÌæ´ú¡°³éÌÓ³ö×Ê¡±¸ÅÄǿµ÷·Ç´Ë²»×ãÒÔÇиî¹É¶«³ö×ÊÓ빫˾¶ÀÁ¢²Æ²úÖ®¼äµÄ¹ØÁª£¬Ò²ÎÞ·¨¡°ÕæÕýÈ·Á¢¹«Ë¾·¨È˵ĶÀÁ¢µØλ¡±¡£[6]

È»¶ø£¬ÉÏÊöÒÔ¡°ÇÖÕ¼²Æ²ú¡±»ò¡°ÇÖȨ¡±Ìæ´ú³éÌÓ³ö×ʸÅÄîµÄÖ÷ÕÅÓëÏÖʵÖеÄÁ½¸öÊÂʵÃ÷ÏÔÏà㣣ºµÚÒ»£¬ÉÔ΢Á˽⹫˾×ʲú¸ºÕ®±í½á¹¹µÄÈ˶¼ÖªµÀ£¬¡°×ʱ¾¡±Óë¡°×ʲú¡±ÍùÍùÊÇ×ʺϹ«Ë¾µÄÒ»ÌåÁ½Ã棬ÔÚ´ó¶àÊýÇéÐÎÏ£¬¹É¶«³éÌÓ³ö×ÊÒ²¾ÍͬʱÒâζ׏ɶ«·Ç·¨µØ´Ó¹«Ë¾È¡µÃ²Æ²ú£¬¶þÕßÊǹ²ÉúµÄ¹Øϵ£¬¶ø·ÇÌæ´úµÄ¹Øϵ¡£Èô½øÒ»²½½ÏÕ棬¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±½ö½ö´ú±íÁ˳éÌÓ³ö×ʵÄÒ»ÌõÖ÷Ҫ·¾¶£¬ÁíÒ»Ìõ·¾¶ÊÇÔö¼Ó¹«Ë¾¸ºÕ®£¬Òò´Ë£¬¡°³éÌÓ³ö×Ê¡±ÔÚÐÐΪÑù̬Éϱȡ°ÇÖÕ¼¹«Ë¾²Æ²ú¡±¸ü¿í·º£¬¸ù±¾ÎÞ·¨ÓɺóÕßÀ´Ìæ´ú¡£µÚ¶þ£¬Ò²ÊǸü¹Ø¼üµÄ£¬½ûÖ¹¹É¶«³éÌÓ³ö×ÊÊǸ÷¹ú¹«Ë¾·¨×î¹ÅÀϵĹæÔò£¬ÊÇ¡°×ʱ¾Î¬³ÖÔÔò¡±µÄ×Եĺ¬Ò壬Ëüͨ³£ÒÔ¡°½ûÖ¹¹«Ë¾Ïò¹É¶«·µ»¹×ʱ¾¡±µÄ¹æÔòÀ´±í´ï£¬Æù½ñÒÀÈ»´æ»îÓڴ󽷨ϵÒÔ¼°¾ø´ó¶àÊýÓ¢ÃÀ·¨Ïµ¹ú¼ÒµÄ¹«Ë¾·¨ÖУ¬Î´¼ûÄĸö¹ú¼Ò°Ñ³éÌÓ³ö×ÊÎÊÌâ´Ó¹«Ë¾·¨°þÀë³öÀ´£¬½»ÓÉÇÖȨ·¨À´´¦Àí¡£ÕâÓ빫˾·¨ÊÇ·ñÇ¿µ÷×ʱ¾¹ÜÖÆÖ®¼ä²¢ÎÞ±ØÈ»ÁªÏµ¡£¼´Ê¹ÊDZ»¹«ÈÏΪ×ÔÖÎÉ«²Ê×îŨºñµÄÃÀ¹úÌØÀ»ªÖݹ«Ë¾·¨£¬Ò²Ã»ÓзñÈÏ»òÕ߷ϳý¹É¶«²»µÃ³é»Ø³ö×ÊÕâÒ»»ù±¾¹æÔò¡£ÎÒ¹ú 2013 Äêµ×µÄ¹«Ë¾·¨×ʱ¾Öƶȸĸï»ùÓÚ¹ÄÀø´´Òµ¡¢¼¤·¢¾¼Ã»îÁ¦µÄÄ¿µÄ¶ø·ÅËÉÁ˶Թ«Ë¾ÉèÁ¢»·½ÚµÄ³ö×ʹÜÖÆ£¬²¢Î´·ñ¶¨¹«Ë¾ÉèÁ¢ºóµÄ×ʱ¾Î¬³ÖÔÔò£¬ºÎÒÔ¾ÍÐèÒªÓá°ÇÖÕ¼¹«Ë¾²Æ²ú¡±¸ÅÄîÀ´È¡´ú¡°³éÌÓ³ö×Ê¡±¸ÅÄ

µ±È»£¬¼´Ê¹ºöÂԸĸD·¢µÄ¸ÅÄУ¬ÎÒÃÇÈÔÈ»ÎÞ·¨»Ø±Ü³éÌÓ³ö×ÊÎÊÌⳤÆÚÒÔÀ´ÔÚʵ¼ùÖÐÒý·¢µÄÕùÒéÓëÀ§»ó¡£Ëü²¢²»ÏÞÓÚµäÐ͵Ĺɶ«Ö±½Ó³éÌÓ³ö×ÊÏÖÏ󣬻¹°üÀ¨¹«Ë¾Óë¹É¶«¼ä½è´û½»Ò׵ĺϷ¨ÐÔÒÔ¼°¹É¶«´û¿îÊÇ·ñÓ¦×÷ΪÁÓºóծȨµÄÕùÒ飬ÉõÖÁ²¨¼°ÒÔ¡°º£¸»°¸¡±Îª´ú±íµÄ¹É¶«¡ª¹«Ë¾¼ä¶Ô¶ÄÐÒéµÈ´´ÐÂÐÔ½»Òס£Õâ²¢·ÇÎÒ¹ú¹«Ë¾·¨¶ÀÓеĿàÄÕ£¬ÓòÍâ¸÷¹úÒ²ÆÕ±é´æÔÚ×ʱ¾Î¬³ÖÔÔòÔÚʵ¼ÊÔË×÷Öеı߽羿¾¹»®ÔÚÄÄÀïµÄÎÊÌ⣬Æä±³ºóÔòÊǹ«Ë¾·¨Ó¦ÈçºÎ¹¹Ôì¹É¶«¡ª¹«Ë¾¼ä×ʱ¾ÐÔ½»Ò׵ĹæÔòÌåϵ£¬²¢ÔÚÆäÖÐÓÐЧµØƽºâ¹«Ë¾×ÔÖΡ¢¹É¶«ºÏÀí»Ø±¨ÓëծȨÈ˱£»¤Ö®¼äµÄ³åÍ»¡£ÕâÊǹ«Ë¾·¨ÖÐ×î¹ÅÀϵ«Àú¾ÃÃÖеÄÖ÷Ìâ¡£×ʺϹ«Ë¾µÄ»ù´¡Êǹɶ«µÄ³ö×Ê£¬ËüÒ»·½Ãæ¹¹³ÉÁ˹«Ë¾¶ÀÁ¢ÔË×÷µÄ²Æ²ú»ù´¡£¬ÁíÒ»·½ÃæÒ²ÕѸæÁ˹ɶ«¶Ô¹«Ë¾ÓµÓеĹÉȨ¡£¹É¶«Óдӹ«Ë¾»ñµÃͶ×ʻر¨µÄÕýµ±È¨Àû£¬Æä×÷ΪÊг¡Ö÷ÌåÒ²¿ÉÄÜÓ빫˾·¢ÉúÕý³£µÄÉÌʽ»Ò×£»´ËÍ⣬¹«Ë¾Ò²²»Ê±Óе÷Õû×ʱ¾½á¹¹µÄÐèÇó¡£·²´ËÖÖÖÖ£¬¶¼¿ÉÄܵ¼Ö¹«Ë¾Ïò¹É¶«¼äµÄ²Æ²úתÒÆÓë·¨ÂÉËù½ûÖ¹µÄ¡°³é»Ø³ö×Ê¡±Ö®¼äµÄ±ß½çÄ£ºý²»Çå¡£

ÔÚÓòÍ⹫˾·¨×ÔÈ»Ñݽø¹ý³ÌÖУ¬Ò»Ð©¹ú¼ÒÖð½¥×ßÏòÁËÒÔ¡°ÒþÐÔ·µ»¹×ʱ¾¡±»ò¡°±äÏà·ÖÅ䡱¹æÔòÀ´´¦Àí³éÌÓ³ö×ÊÎÊÌâµÄ·¾¶£¬²¢Ë³Ó¦¹«Ë¾×ÔÉíÒÔ¼°¹«Ë¾Óë¹É¶«¼äÕý³£½»Ò×µÄÐèÇó·¢Õ¹³ö×ʱ¾Î¬³ÖÔÔòµÄÖî¶àÀýÍ⣬ÓÉ´ËÐγÉÁËÒ»¸öÒÔ×ʱ¾Î¬³ÖÔÔòΪ»ù´¡£¬¹æ·¶¹É¶«¡ª¹«Ë¾¼ä×ʱ¾ÐÔ½»Ò×µÄÅÓÔÓÇұ䶯²»¾ÓµÄ¹æÔòÌåϵ¡£[7] ÏàÐÎ֮ϣ¬ÎÒ¹ú¡¶¹«Ë¾·¨¡·Ö»Óж̶̵ĶþÊ®ÓàÄ꣬ÉÐ佨Á¢ÀàËÆ¡¶µÂ¹ú¹É·Ý·¨¡·µÚÈýÕµĹ淶¹«Ë¾Óë¹É¶«¼ä¹ØϵµÄÍêÕûµÄ·¨ÂÉ¿ò¼Ü¡£²»½öÈç´Ë£¬¸Ä¸ï¿ª·ÅÊͷųöµÄÃñÖÚ¾ÉÌÈÈÇéÓë¡°×ʱ¾ÐÅÓá±Éñ»°µ¼ÖÂÐé¼Ù³ö×Ê¡¢³éÌÓ³ö×ʵÈÏÖÏóÔÚÏÖʵÉú»îÖÐÆÕ±é´æÔÚ£¬¶øתÐÍÌåÖÆÏ¡°¹úÓСªÃñÓª¡±Ö®¼äµÄ½ôÕŹØϵÓÖʹµÃ×ʱ¾Î¥·¨ÏÖÏóÈËΪµØ¸´ÔÓ»¯£¬³ÉΪһЩµØ·½Ñ¡ÔñÐÔÖ´·¨µÄ½è¿Ú£¬ÉõÖÁ±»ÓÃÀ´×÷ΪÇåËãÃñÓªÆóÒµ¡°Ô×µÄ¹¤¾ß¡£ÕâЩÒòËض¼Ôںܴó³Ì¶ÈÉϸÉÈÅÉõÖÁ×è°ÁËѧ½ç¶Ô³éÌÓ³ö×ÊÎÊÌâ½øÐй淶µÄ¡¢¹«Ë¾·¨½ÌÒåѧÒâÒåÉϵķÖÎö¡£2011 Ä꣬×î¸ßÈËÃñ·¨Ôº·¢²¼µÄ¡¶¹«Ë¾·¨Ë¾·¨½âÊÍÈý¡·£¨ÒÔϼò³Æ¡¶Ë¾·¨½âÊÍÈý¡·£©µÚ 12 ÌõÊ״ζԳéÌÓ³ö×ʵĵäÐÍÑù̬½øÐÐÁËÃèÊö£¬´Ó´«Í³µÄ³ö×Ê»·½ÚÀ©Õŵ½·ÖÅä¡¢½»Ò׵Ȼ·½Ú£¬Ò»¸ö½¨Á¢ÔÚ¡°×ʱ¾Î¬³ÖÔÔò¡±»ù´¡ÉϵijéÌÓ³ö×Ê·ÖÎö¿ò¼ÜºôÖ®Óû³ö¡£[8] È»¶ø£¬2013 Äêµ×µÄ¸Ä¸ï´óµ¶À«¸«µØ·ÅËÉÁ˹«Ë¾ÉèÁ¢»·½ÚµÄ×ʱ¾¹ÜÖÆ£¬µß¸²ÁËÈËÃǶԹ«Ë¾×ʱ¾ÖƶȵĴ«Í³Àí½â£¬µ¼Ö¡¶Ë¾·¨½âÊÍÈý¡·µÚ12 ÌõÔÚһЩѧÕßÑÛÖÐÒѾɥʧÁ˹«Ë¾·¨µÄÖ§³Å£¬Ö»ÄÜÑ°ÇóÇÖȨ·¨×÷ΪÒÀÍС£Ôڴ˱³¾°Ï£¬¾Í¸üÓбØÒª´ÓÔ´Í·ÀåÇå¡°³éÌÓ³ö×Ê¡±ÕùÒ飬̽¾¿ÔÚÕâ¸ö×ʱ¾Î¬³ÖÔÔò×î±¾ÔµÄÎÊÌâÉϹ«Ë¾·¨Ö®ÄÚÔÚÂß¼£¬[9]²¢´ÓÉÌҵʵ¼ùµÄÊӽǹ۲조³éÌÓ³ö×Ê¡±µÄ±íÏÖÐÎʽ¼°ÆäÓë½üËƽ»Ò×Ö®¼äµÄ±ß½ç¡£ÕâÑù£¬Ò²ÓÐÖúÓÚ³ÎÇå×ʱ¾ÐÌ·¨ÎÊÌâÉϵÄÈÏÖªÎóÇø£»±Ï¾¹£¬ÔÚÐÌ·¨Ó빫˾·¨µÄ¹ØϵÖУ¬ÐÌ·¨µÄ×îºóÐÔ£¨ultimrtio£©ºÍ¸½ÊôÐÔ£¨subsidi

rity£©±í¶ÎÞÒÅ¡£[10]

Ò»¡¢ºÎν³éÌÓ³ö×Ê¡ª¡ª¹«Ë¾VS¹É¶«µÄÁ½ÖÖÊÓ½Ç

»òÐíÊÇÒòΪ¡°¹É¶«³éÌÓ³ö×Ê¡±µÄº¬ÒåһĿÁËÈ»¡¢ÎÞÐëÔٷѱÊÄ«¶¨ÒåµÄÔµ¹Ê£¬ÎÒ¹ú¡¶¹«Ë¾·¨¡·¡¢¡¶ÐÌ·¨¡·¶¼½ö½ö±íÊöÁ˳éÌÓ³ö×ÊÕâÒ»ºó¹û£¬²¢Î´¶Ô³éÌÓ³ö×ʵĸÅÄî¼°ÆäÐÐΪģʽ½øÐн綨¡£¡¶¹«Ë¾·¨¡·ÉõÖÁÁ¬¡°³éÌÓ³ö×Ê¡±µÄ¸ÅÄδÄÜÇ°ºó±£³ÖÒ»Ö£º¶ÔÓÚÓÐÏÞÔðÈι«Ë¾£¬ÓÐ 1993 Ä꡶¹«Ë¾·¨¡·µÄ¡°³é»Ø³ö×Ê¡±ÒÔ¼° 2005 Äê¡¢2014 Ä꡶¹«Ë¾·¨¡·µÄ¡°³éÌÓ³ö×Ê¡±;¶ÔÓڹɷÝÓÐÏÞ¹«Ë¾£¬¡¶¹«Ë¾·¨¡·Ò»Ö±±íÊöΪ¡°³é»Ø¹É±¾¡±¡£Æù½ñΪֹ£¬Î¨Ò»¾ßÌåÃèÊöÁ˳éÌÓ³ö×ʱíÏÖÐÎʽµÄ¹æ·¶ÐÔ·¨ÂÉÎļþÊÇ¡¶Ë¾·¨½âÊÍÈý¡·£©£¬µ«ËüÒ²Ö»ÊÇ×ܽáÁËʵ¼ùÖгéÌÓ³ö×ʵļ¸ÖÖÖ÷ÒªÀàÐÍ£¬²»½öδ½ç¶¨³éÌÓ³ö×ʵı¾Öʺ¬Ò壬¶øÇÒ»¹Òò¶Ô¡°³éÌÓ³ö×Ê¡±µÄÈ϶¨ÑÓÉìµ½¹«Ë¾³ÉÁ¢ºóµÄ½»Ò×¼°·ÖÅäµÈ»·½Ú¶ø½øÒ»²½Òý·¢ÁË¡°³éÌÓ³ö×Ê¡±»¹ÊÇ¡°±äÏà·ÖÅ䡱µÄÐÂÀ§»ó¡£

Ä¿Ç°£¬¶Ô³éÌÓ³ö×ʸÅÄîµÄÅúÆÀÖ÷ÒªÖ¸¡°³éÌÓ³ö×Ê¡±ÊÇÒ»¸ö²»ÑϽ÷¡¢ÉõÖÁ¿ÉÒÔ˵ÊÇ´íÎóµÄÊõÓï¡£ÅúÆÀÕß²¢Î´¾À½áÓÚ·¨ÂÉÎı¾¶Ô¡°³éÌÓ¡±Óë¡°³é»Ø¡±»òÕß¡°³ö×Ê¡±Óë¡°¹É±¾¡±×ÖÑÛµÄÑ¡Ôñ£¬¶øÊǾ۽¹ÓÚ³éÌÓÐÐΪµÄ¿ÍÌ塪¡ª¡°³ö×Ê¡±¡£ËûÃÇÈÏΪ£¬¹É¶«³ö×ÊÉèÁ¢¹«Ë¾ºó£¬Æä³ö×ÊÒåÎñÂÄÐÐÍê±Ï£¬¾Í²»ÔÙ´æÔÚ¡°³ö×Ê¡±ÕâÑùÒ»ÖֲƲúÐÎ̬£¬¹É¶«½É¸¶µÄ¡°³ö×Ê¡±ÒѾת±äΪ¹«Ë¾µÄ²Æ²ú¡£²»Â۹ɶ«²ÉÈ¡ºÎÖÖÊֶν«¹«Ë¾µÄ²Æ²úת»¯Îª×Ô¼ºµÄ²Æ²ú£¬¾ù·Ç¡°³éÌÓ³ö×Ê¡±Ò»´ÊËùÄÜ׼ȷ±í´ï¡£Òò´Ë£¬¡°³éÌÓ³ö×Ê¡±³äÆäÁ¿ÊǶԹɶ«ÇÖ·¸¹«Ë¾¶ÀÁ¢²Æ²úµÄÐÐΪµÄÒ»¸ö¡°ÐÎÏóÃèÊö¡±£¬[11]¼ÌÐøʹÓá°³éÌÓ³ö×Ê¡±¸ÅÄîÉõÖÁ»áÁ˾·¨ÀíÂÛÏÝÈë¡°À§»óºÍã£ÂÛµÄÎóÇø¡±¡£[12]

È»¶ø£¬Ò»¸öÎÞ·¨·ñÈϵÄÊÂʵÊÇ£¬¡°³ö×Ê¡±¡¢¡°×ʱ¾¡±¡¢¡°¹É±¾¡±¡¢¡°¹«Ë¾²Æ²ú¡±µÈÊõÓï½Ô·Ç¹«Ë¾·¨Ëù´´ÉèµÄ¸ÅÄ¶øÊÇÊ×ÏÈÔÚÉÌҵʵ¼ùÖвúÉú²¢³ÉÐ͵ġ£[13]ÆäʹÓÃÊÇ·ñÒÔ¹«Ë¾³ÉÁ¢Îª½çÏÞ¶ø¼ÓÒÔÇø·Ö£¬ÌرðÊÇ¡°³ö×Ê¡±Ò»´ÊÊÇ·ñ½öÏÞÓÚ¹«Ë¾³ÉÁ¢Ç°µÄ¹É¶«³ö×Ê»·½Ú£¬ÍêÈ«ÊÇÉÌÈ˵ÄʹÓÃÏ°¹ßÎÊÌ⣬·Ç·¨ÂÉËùÄÜÇ¿ÖÆ£¬Ö»Òª²»Ôì³ÉÎóµ¼¼´¿É¡£Êµ¼ùÖУ¬ËäÈ»³éÌÓ³ö×ÊÁìÓòµÄ¹¤ÉÌÖ´·¨»òÐÌÊÂ×·ÔðÂÅÔâÅúÆÀ£¬µ«ÏʼûÅúÆÀÕß³ÆÎÊÌâÔ´×Ô¡°³ö×Ê¡±¸ÅÄîµÄÎóÓá£ÁíÒ»·½Ã棬ÓòÍâÁ¢·¨ÀýÖÐÒ²²»·¦Ëùν²»ÑϽ÷µÄ±íÊö»òÕß¡°³ö×Ê¡±Óë¡°¹É±¾¡±¡¢¡°²Æ²ú¡±²¢ÓõÄÇéÐΡ£Ç°ÕßÈçÎÒ¹ų́ÍåµØÇø¡¶¹«Ë¾·¨¡·µÚ 111 Ìõ£º¡°£¨ÓÐÏÞÔðÈι«Ë¾£©¹É¶«·ÇµÃÆäËûÈ«Ìå¹É¶«¹ý°ëÊý֮ͬÒ⣬²»µÃÒÔÆä³ö×Ê֮ȫ²¿»òÒ»²¿£¬×ªÈÃÓÚËûÈË¡±¡£ºóÕßÈ硶µÂ¹ú¹É·Ý·¨¡·µÚ 57 ÌõµÚ£¨1£©¿îÖ®¹É·Ý¹«Ë¾¡°²»µÃÏò¹É¶«·µ»¹³ö×Ê¡±£»Í¬Ê±£¬¡¶µÂ¹úÓÐÏÞÔðÈι«Ë¾·¨¡·µÚ31 ÌõµÚ£¨1£©¿î¹æ¶¨£º¡°Î¬³Ö¹«Ë¾¹É±¾Ëù±ØÒªµÄ²Æ²ú£¬²»µÃÖ§¸¶¸ø¹É¶«¡±¡£´ÓÀúÊ·ÉÏ¿´£¬ÔçÆڵĹ«Ë¾·¨ÅÐÀýͨ³£Ò²²»Çø·Ö¡°¹É¡±¡¢¡°³ö×Ê¡±»ò¡°²Æ²ú¡±£¬ÈçÃÀ¹ú×îÔçÈ·Á¢×ʱ¾¹ÜÖƵľµä°¸Àý Wood v Dummer ¾Í½«ÒøÐÐδ¾ÇåËã¶ø½âÉ¢²¢Ïò¹É¶«·ÖÅä²Æ²ú³ÆΪ¡°³é»Ø¹É±¾¡±£¨withdrw the cpitl stock£©¡£¢ž[14]¿É¼û£¬Ö»Òª²»Ó°Ïì·¨ÂÉÒâͼµÄ´«µÝ£¬½ûÖ¹Ïò¹É¶«·µ»¹¡°³ö×Ê¡±Óë½ûÖ¹Ïò¹É¶«Ö§¸¶¡°Óë¹É±¾Ï൱µÄ²Æ²ú¡±Á½ÖÖ±íÊö·½Ê½¶¼¿ÉÒÔ´æÔÚ£¬¼È²»»á»ùÓÚ¹«Ë¾ÒѳÉÁ¢¾Í½ûÓá°³ö×Ê¡±¶þ×Ö£¬Ò²²»»áÒòΪ¡°³ö×Ê¡±ÊõÓïµÄ¼ÌÐøʹÓþͱØÈ»µ¼Ö¹«Ë¾·¨ÏÝÈëÀ§»ó»òÕßã£ÂÛµÄÎóÇø¡£

µ±È»£¬±È½Ï·¨ÊӽǵĹ۲죬ÌرðÊÇÉÏÒýµÂ¹ú¹«Ë¾·¨µÄÌõ¿î£¬µÄȷָʾÁËÎÒ¹ú¹«Ë¾·¨ÓëÓòÍ⹫˾·¨ÔÚ±íÊö·½Ê½ÉÏ´æÔڵIJîÒì¡£ÎÒ¹ú·¨ÂɲàÖØÓڶԹɶ«Ìá³öÒªÇ󣬽ûÖ¹¹É¶«¡°³éÌÓ³ö×Ê¡±»òÕß¡°³é»Ø¹É±¾¡±£»Ïà·´£¬ÓòÍ⹫˾·¨¶àÊǶԹ«Ë¾Ö±½ÓÌá³öÒªÇó£¬Èç½ûÖ¹¹«Ë¾Ïò¹É¶«¡°·µ»¹³ö×Ê¡±»òÕß¡°·µ»¹Óë¹É±¾Ï൱µÄ²Æ²ú¡±¡£¿¼Âǵ½¹«Ë¾·¨µÄ¹æ·¶¶ÔÏóÖ÷ÒªÊǹ«Ë¾µÄÐÐΪ£¬ÓòÍ⹫˾·¨µÄ±íÊö·½Ê½Ëƺõ¸üºÏÀíһЩ£»µ«Á½ÖÖ±íÊö·½Ê½Ö»ÊǽǶÈÉϵIJ»Í¬£¬¹æÔòÄÚÈݲ¢²»´æÔÚ±¾ÖʲîÒì¡£¹«Ë¾Êǹɶ«³ö×ÊÉèÁ¢µÄÉÌÊÂÖ÷Ì壬¹É¶«Ó빫˾¹¹³ÉÁË·¨ÂÉÐÎʽÉϸ÷×Ô¶ÀÁ¢¡¢¾¼ÃʵÖÊÉÏÁªÏµÃÜÇеÄÁ½¼«¡£×ʱ¾Î¬³Ö£¬»òÕßÆä·´Ã桪¡ª³éÌÓ³ö×Ê£¬¾ÍÊÇÔÚ¡°¹É¶«VS¹«Ë¾¡±ÕâÒ»¶ÔÁ¢Í³Ò»¹ØϵÖз¢ÉúµÄ¡£ÓÈÆäÊÇÔÚÈ˺ÏÉ«²Ê½ÏÇ¿µÄÓÐÏÞÔðÈι«Ë¾ÖУ¬¹É¶«ÍùÍùͬʱ¼æÓй«Ë¾¶Ê»ò¾ÀíµÄÉí·Ý¡£Òò´Ë£¬²»ÂÛÊÇÖ±½Ó¶Ô¹É¶«Ìá³öÒªÇ󣬻¹ÊÇÖ±½Ó¶Ô¹«Ë¾Ìá³öÒªÇó£¬ÖС¢Í⹫˾·¨Ëù´«´ïµÄѶϢÊÇÍêÈ«Ò»Öµģ¬ÄǾÍÊÇ¡°¹É¶«Í¶Èëµ½¹«Ë¾µÄ³ö×ʹ¹³É¹«Ë¾·¨È˵Ä×ʱ¾¶î£¬·Ç¾ÇåËã²»µÃ³·»Ø¡±£¬Ò²¼´¹«Ë¾±ØÐë¡°×ʱ¾Î¬³Ö¡±¡£[15]

ÓÉ´ËÀ´¿´£¬¡°³éÌÓ³ö×Ê¡±Ò»´ÊµÄº¬ÒåµÄÈ·¾ÍÏñÆä×ÖÃæÒâ˼һÑùÖ±°×£¬ËüÖ¸ÔÚ¹«Ë¾³ÉÁ¢ºó£¬¹É¶«Î¥·´×ʱ¾Î¬³ÖÔÔòµÄÒªÇó£¬Ö±½ÓµØ»ò¼ä½ÓµØ½«×Ô¼º¶Ô¹«Ë¾µÄ³ö×Ê£¨»ò×ʱ¾¡¢¹É±¾£©ÓÖÈ¡»ØÀ´£»»òÕߣ¬´Ó¹«Ë¾µÄ½Ç¶ÈÀ´±íÊö£¬Ö¸¹«Ë¾Î¥·´×ʱ¾Î¬³ÖÔÔòÏò¹É¶«·µ»¹³ö×Ê¡£ÓòÍâ´ó¶àÊý¹ú¼ÒµÄ¹«Ë¾·¨¶Ô¡°³éÌÓ³ö×Ê¡±µÄÃèÊöÊÇÕ¾ÔÚ¹«Ë¾½Ç¶È½øÐеģ¬ÇÒÓÃÓï±È½ÏÖÐÐÔ£¬Ö±½Ó³ÆΪ¡°·µ»¹×ʱ¾¡±£¨return of cpitl£©£¬µ«Æä½ûÖ¹Ïò¹É¶«·µ»¹×ʱ¾µÄÁ¢³¡ÓëÎÒ¹ú½ûÖ¹¹É¶«³éÌÓ³ö×ʲ¢ÎÞ²»Í¬¡£ÔÚ±ÊÕß¼ìË÷µÄÓòÍâÁ¢·¨ÀýÖУ¬Ò²Î´·¢ÏÖأȻÌøÔ¾µ½¡°½ûÖ¹¹É¶«ÇÖÕ¼¹«Ë¾²Æ²ú¡±Óï¾³µÄÇéÐΡ£¿ÉÒÔ˵£¬ÎÒ¹ú¹«Ë¾·¨Ïµġ°¹É¶«³éÌÓ³ö×Ê¡±£¬²»¹ýÊÇÓòÍ⹫˾·¨Ï¡°¹«Ë¾Ïò¹É¶«·µ»¹³ö×Ê£¨»ò×ʱ¾£©¡±µÄÁíÒ»ÖÖ±íÊö·½Ê½¡£

´ËÍ⣬ÓÉÓÚ³¤ÆÚÒÔÀ´ÈËÃÇÔÚ¹ÛÄîÉÏ´æÔÚ×Å¡°×ʱ¾VSÀûÈó¡±µÄÁ½·Ö·¨£¬¡°²»µÃ·µ»¹×ʱ¾¡±Óë¡°Ö»ÄÜ·ÖÅäÀûÈó¡±ËƺõÊÇͬһ»õ±ÒµÄÁ½Ãæ¡£ÌåÏÖΪ¹«Ë¾·¨ÌõÎÄÖУ¬ÔòÊÇÓòÍ⹫˾·¨³£¼ûµÄ¡¢´Ó 17 ÊÀ¼Í¹«Ë¾ÌØÐí×´ÖÐÑÓÐøÏÂÀ´µÄÒ»¸ö±ê×¼¾äʽ¡ª¡ª¡°¹«Ë¾Ö»ÄÜ´ÓÀûÈóÖзÖÅɹÉÏ¢£¬²»µÃÏ÷Èõ×ʱ¾¡±¡£[16]´ÓÕâ¸ö½Ç¶È¿´£¬¹«Ë¾Î¥·¨¶Ô¹É¶«·µ»¹×ʱ¾ËƺõÓÖ¿ÉÒÔ³ÆΪ¡°Î¥·¨·ÖÅ䡱»ò¡°±äÏà·ÖÅ䡱¡£[17] ²»¹ý£¬ÕýÈçºóÎĵķÖÎöËùÏÔʾµÄ£¬ÑϸñÀ´Ëµ£¬¡°×ʱ¾·µ»¹¡±Óë¡°±äÏà·ÖÅ䡱ÊÇÁ½¸öÃÜÇÐÁªÏµµ«¸÷×Ô¶ÀÁ¢µÄ·¶³ë£¬¶þÕ߶¼ÊôÓÚ×ʱ¾Î¬³ÖÔÔòµÄÄÚÈÝ¡£ÓòÍ⹫˾·¨Êµ¼ÊÉÏÊÇÒÔ¡°½ûÖ¹±äÏà·ÖÅ䡱¹æÔòÀ´²¹³ä¡¢Ç¿»¯¶ø·ÇÌæ´ú¡°½ûÖ¹·µ»¹×ʱ¾¡±¹æÔò¡£[18]¼øÓÚ´Ë£¬±¾ÎĽö½«ÓòÍⷨϵġ°½ûÖ¹Ïò¹É¶«·µ»¹×ʱ¾¡±ÊÓΪÓëÎÒ¹ú¹«Ë¾·¨Ï¡°½ûÖ¹³éÌÓ³ö×Ê¡±¶ÔÓ¦µÄ¹æÔò¡£

×ÛÉÏËùÊö£¬ÔÚ²»Í¬µÄÓᄈϣ¬¹«Ë¾·¨¿ÉÒÔ½ûÖ¹¡°³éÌÓ³ö×Ê¡±£¬Ò²¿ÉÒÔ½ûÖ¹¡°·µ»¹×ʱ¾¡±¡¢¡°·µ»¹³ö×Ê¡±»òÕß½ûÖ¹¡°·µ»¹Óë¹É±¾Ï൱µÄ²Æ²ú¡±£¬ËüÃÇÌåÏֵĶ¼ÊÇ¡°×ʱ¾Î¬³Ö¡±ÔÔò×îÔʼµÄº¬Òå¡£ÏÂÎIJ»ÔÙÇø·Ö¡°³éÌÓ³ö×Ê¡±Óë¡°·µ»¹×ʱ¾¡±µÈÒ»¸É´Ê»ã£¬¶øÊÇ»ùÓÚÎÒ¹ú¹«Ë¾·¨µÄÏ°¹ßͳ³ÆΪ¡°³éÌÓ³ö×Ê¡±¡£

¶þ¡¢¹«Ë¾·¨ÎªÊ²Ã´½ûÖ¹¹É¶«³éÌÓ³ö×Ê

Õ§¿´ÆðÀ´£¬¹«Ë¾·¨½ûÖ¹¹É¶«¡°³éÌÓ³ö×Ê¡±µÄÀíÓÉͬÑùÖ±°×ÁËÈ»£¬²»ÑÔ¶øÓ÷¡£¹«Ë¾·¨½Ì¿ÆÊéͨ³£¶¼Ö¸³ö£¬×ʱ¾Î¬³ÖÔÔò×÷ΪӢÃÀ·¨Ïµ¡¢´ó½·¨Ïµ¹ú¼Ò¹«Ë¾·¨¹²ÓеÄÀíÄһÔòΪ±£»¤Õ®È¨ÈËÀûÒæ֮ĿµÄ£¬¶þÔòÒ²¼õÇáÁËÔ´×Թɶ«µÄ¹ý¶È·ÖÅäµÄѹÁ¦£¬Î¬ÏµÁ˹«Ë¾Õý³£¾ÓªÒµÎñµÄ¿ªÕ¹¡£½ûÖ¹¹É¶«³éÌÓ³ö×Ê»òÕß½ûÖ¹¹É¶«Í˹ÉÔò±»ÁоÙΪ¹«Ë¾·¨×ʱ¾Î¬³ÖÔÔò×îÖ±½ÓµÄÓ¦Ó÷¶Àý¡£[19] È»¶ø£¬ÕâÖÖ¼òµ¥µÄ˵ÀíÔÚµ±ÏÂÈ´²»ÔÙ±»ÈËÃǽÓÊÜ¡£´«Í³¹«Ë¾·¨ÀíÂÛ×ÔÉϸöÊÀ¼Í 80 Äê´úÆðÔâÓöÁË·¨¾¼Ãѧ¡¢ÌرðÊǺÏͬÀíÂÛµÄÇ¿ÁÒ³å»÷£¬¹«Ë¾·¨×ʱ¾ÖƶȸüÊǾÀúÁËÃÀ¹úʽ·Ï³ý¡°·¨¶¨×ʱ¾¡±¸ÅÄîµÄ¾ç±äÒÔ¼°È«Çò»¯µÄ×ʱ¾ÖƶȸĸïÀ˳±µÄÏ´Àñ¡£[20] ÔÚÎÒ¹ú£¬2013 Äêµ×µÄ¹«Ë¾×ʱ¾ÖƶȸĸïҲȡÏûÁË·¨¶¨×îµÍ×ʱ¾¶î£¬ÊµÐÐÈϽɵǼÇÖÆ¡£Êµ¼ùÖУ¬1 Ôª¹«Ë¾Âżû²»ÏÊ£¬ËƺõÍêÈ«Ïû½âÁË×ʱ¾Î¬³ÖÔÔòµÄÒâÒå¡£ÔÚÈç´Ë΢ºõÆä΢µÄ×¢²á×ʱ¾ÃæÇ°£¬½ûÖ¹¹É¶«³éÌÓ³ö×ʹæÔò»¹ÓÐʲô¼ÛÖµ£¿

¶Ô´ËµÄÒ»¸ö¼òµ¥»ØÓ¦ÊÇ£¬¶Ô¹«Ë¾·¨×ʱ¾ÖƶȸĸïµÄ½â¶Á²»ÄÜÒÔÆ«¸ÅÈ«¡£È¡Ïû¡°×îµÍ×ʱ¾¶î¡±ÒªÇó£¬ÉõÖÁ¸ö±ð¹ú¼Ò¹«Ë¾·¨Å×ÆúÁË¡°·¨¶¨×ʱ¾¡±¸ÅÄ¶¼Ö»Êǹ«Ë¾·¨×ÔÉíµÄ¹æÖÆ·½Ê½Ë³Ó¦ÉÌҵʵ¼ù·¢Õ¹¶ø½øÐеĵ÷Õû£¬²¢²»Òâζ×ÅÉÌҵʵ¼ùÖС°×ʱ¾¡±¶ÔÓÚ¹«Ë¾²»ÔÙÖØÒª¡£[21]ʵ¼ÊÉÏ£¬¡°×ʱ¾¡±×÷Ϊ×ʺϹ«Ë¾µÄ²Æ²ú»ù´¡ÒÔ¼°×îÖ±¹ÛµÄÐÅÓÃÖ¸±ê£¨ËäȻֻÊÇÒ»¸ö¼òÒ×ÉõÖÁ¼òªµÄÖ¸±ê£©µÄ¹¦Äܲ¢Î´¸Ä±ä¡£Ò»Ð©ÀýÖ¤ÊÇ£¬ÃÀ¹ú¡¶ÐÞ¶©Ê¾·¶¹«Ë¾·¨¡··Ï³ý¡°·¨¶¨×ʱ¾¡±¸ÅÄîÒѾ 30 ¶àÄ꣬µ«ÉÏÊй«Ë¾µÄÐÛºñ×ʱ¾»ù´¡Ë¿ºÁûÓÐÊܵ½Ó°Ï죻ÔÚ×îÏÈÈ¡Ïû¡°·¨¶¨×ʱ¾¡±¸ÅÄîµÄÃÀ¹ú¼ÓÀû¸£ÄáÑÇÖÝ£¬¹«Ë¾·¨×ª¶ø²ÉÓøüÑϸñµÄ²ÆÎñÖ¸±êÀ´Ô¼Êø¹«Ë¾µÄ·ÖÅäÐÐΪ£¬ÀàËÆÓÚÊÊÓà 20% µÄ×ʱ¾³ä×ãÂʱê×¼¡£[22] ÔÚÎÒ¹ú£¬½è×ÅС¶¹«Ë¾·¨¡·ÏÂÈϽɵǼÇÖƵıãÀû£¬Ò²Óв»ÉÙС´´ÒµÕß°Ñ×Ô¼ºµÄ¹«Ë¾×¢²áΪÉÏÒÚÔª×ʱ¾£¬ËüÆäʵҲ·´Ó³ÁËÉÌҵʵ¼ùÈÔÈ»¿´Öع«Ë¾×ʱ¾Õâ¸öÖ¸±ê¡£Òò´Ë£¬¹Ø¼üÊÇÒª°ÑÈçÏÂÁ½¸öÎÊÌâÇåÎúµØÇø·Ö¿ªÀ´£ºÒ»ÊÇ¡¶¹«Ë¾·¨¡·Îª±ãÀû´´Òµ¶ø·ÅËÉ×ʱ¾¹ÜÖÆ£¬ÌرðÊÇ»ººÍ¹«Ë¾ÉèÁ¢Ê±µÄ³ö×ÊÒªÇ󣬶þÊǹ«Ë¾±¾Éí¶Ô×ʱ¾µÄÐèÇóÒÔ¼°Óë´Ë¶ÔÓ¦µÄ¹É¶«³ö×ÊÒåÎñ£¬²»ÄܰѶþÕß»ìΪһ̸¡£¾Í¹«Ë¾·¨Ñ§Àí¶øÑÔ£¬½üÄêÀ´ÃÀ¹úѧÕßÒÀÑ·¨¾¼ÃѧµÄ·¾¶ÓÖÖØС°·¢ÏÖ¡±Á˹«Ë¾·¨×÷ΪÉÌÊÂ×éÖ¯·¨µÄ¶ÀÌع¦ÄÜ£¬ÄǾÍÊÇÇиî¹É¶«Ó빫˾¼äµÄ²Æ²ú¹Øϵ£¬È·ÈϹ«Ë¾µÄ¶ÀÁ¢·¨È˵Øλ¡£[23]ÆäÖУ¬ÒÔ½ûÖ¹¹É¶«³éÌÓ³ö×ÊΪºËÐĵÄ×ʱ¾Î¬³ÖÔÔò£¬ÕýÊǹ«Ë¾·¨Ö®¶ÀÌع¦ÄܵÄ×î¼ÑÚ¹ÊÍ¡£Óõ±ÏÂ×îг±µÄѧÊõ¸ÅÄîÀ´±í´ï£¬×ʱ¾Î¬³ÖÔÔò£¨ÌرðÊǽûÖ¹¹É¶«³é»Ø³ö×ʹæÔò£©×÷Ϊ¹«Ë¾·¨È˶ÀÁ¢µØλµÄÄÚÔÚÒªÇó£¬ÓÐÁ½¸öÖØÒª¼ÛÖµ£ºÒ»ÊÇ×ʲú·Ö¸î£¨assets prtition£©£¬¼´¹«Ë¾µÄ×ʲú½öÄÜÓÃÓÚ³¥¸¶¹«Ë¾Õ®Îñ£¬¶ø²»Äܱ»¹É¶«³é»ØÓÃÓÚ³¥¸¶¹É¶«×ÔÉíµÄÕ®Îñ£»[24]¶þÊÇ×ʱ¾Ëø¶¨£¨locking in cpitl£©£¬ÓÉÓڹɶ«ÎÞ·¨³é»Ø³ö×Ê£¬ÏÖ´ú¹«Ë¾¾Í¿ÉÒÔ»ý¾Û´óÁ¿µÄ³¤ÆÚ×ʽð£¬Õâ±ãÀûÁ˹¤Òµ¸ïÃüÒÔ¼°¹¤Òµ»¯´óÉú²úµÄ½øÐУ¬²¢·¢Õ¹³ö×éÖ¯ÌØÓеļÛÖµ»òÉÌÓþ£¨³ÆΪ×éÖ¯×ʱ¾£©¡£[25]ÓÉ´Ë£¬½ûÖ¹¹É¶«³éÌÓ³ö×ÊÕâ¸ö×î¹ÅÀϵĹ«Ë¾·¨ÀíÄî·Â·ð·ï»ËÄù˜„£¬ÖØлÀ·¢ÁËÉú»ú¡£

²»¹ý£¬Ïà½ÏÓÚÔ®Òýµ±ÏÂʱ÷ÖµÄѧ˵£¬±ÊÕ߸üÔ¸Òâ´ÓÀúÊ·ÑݽøµÄÊÓ½ÇÀ´Àí½â¹ÅÀϵijéÌÓ³ö×ʹæÔò£¬Õâ¶ÔÓÚȱ·¦×ÔÈ»ÑݽøµÄÖƶȱäǨʷ¡¢·îÐС°ÄÃÀ´Ö÷Ò塱µÄÁ¢·¨Ä£Ê½ÓëÑо¿½ø·µÄÖйú¹«Ë¾·¨À´Ëµ£¬¿ÉÄÜÊDZÜÃâÎó¶ÁÉõÖÁÒԶﴫ¶ïʽÀí½âµÄ±ØÒª²½Öè¡£´ÓÀúÊ·ÉÏ¿´£¬¹É¶«×÷Ϊ³ö×ÊÈ˵ÄͶ×ʻر¨ËßÇóÓ빫˾×÷Ϊ³ÖÐø¾ÓªµÄ¶ÀÁ¢·¨ÈËÖ®¼äÌìÈ»´æÔÚ³åÍ»£¬ÈçºÎ´¦Àí¶þÕßÖ®¼äµÄ¹Øϵ³ÉΪ¹á´©¹«Ë¾×éÖ¯ÐÎʽ·¢Õ¹Àú³ÌµÄÒ»¸öÖ÷Ìâ¡£ÔçÔÚ 17 ÊÀ¼ÍµÄÎ÷Å·ºÏ¹É¹«Ë¾Ê±´ú£¬×ʱ¾Î¬³ÖµÄÀíÄî¾Í³öÏÖÁË£¬ÀýÈç 1697 ÄêÓ¢¹úÒé»áÅú×¼Ó¢¸ñÀ¼ÒøÐÐÔö¼Ó×ʱ¾µÄÎļþÖоÍÒªÇó·ÖÅɹÉÏ¢²»µÃÏ÷Èõ×ʱ¾¡£[26] ÕâÒ»ÀíÄîÒ²±» 18 ÊÀ¼ÍµÄÌØÐí¹«Ë¾Ëù¼Ì³Ð£¬ÈçÃÀ¹úÔçÆڵĹ«Ë¾ÌØÐí×´»òרÃÅ·¨°¸ÖÐͨ³£¶¼»á¹æ¶¨£¬¹É¶«»ò³ÉÔ±ÔÚ¹«Ë¾½âɢ֮ǰ²»µÃ³é»Ø³ö×Ê£¬¿ÉÒÔ´Ó¾ÓªÀûÈóÖÐÖ§¸¶¹ÉÏ¢µ«²»µÃÏ÷Èõ×ʱ¾¡£[27] 19 ÊÀ¼ÍÖÐÆÚÅ·ÃÀÖî¹úÏà¼ÌתÏò×¼ÔòÉèÁ¢Ö÷Ò壬¹«Ë¾·¨ÔÚÈ·ÈϹ«Ë¾¶ÀÁ¢·¨ÂÉÈ˸ñ²¢½ø¶ø¸³Óè¹É¶«ÓÐÏÞÔðÈÎʱ£¬Ò²¸üÃ÷È·µØ½«¹«Ë¾Óë¹É¶«ÇиÀ´£¬½èÖú¡°×ʱ¾Î¬³ÖÔÔò¡±À´½ûÖ¹¹É¶«´Ó¹«Ë¾³é»Ø³ö×Ê¡£

ÀýÈ磬Õë¶Ô×ʱ¾Î¬³ÖÔÔò±£»¤Õ®È¨È˵ÄÒâÒ壬ÔçÔÚ 1824 ÄêÃÀ¹úµÄ Wood V DummerÒ»°¸ÖУ¬Story ·¨¹Ù¾ÍÃ÷È·Ðû³ÆÓÐÏÞÔðÈι«Ë¾µÄ¹É¶«³ö×ÊÊǹ«Ë¾ÎªÕ®È¨È˶ø³ÖÓеġ°ÐÅÍлù½ð¡±£º¡°µ¥¸ö¹É¶«²¢²»ÒÔ¸öÈËÉí·Ý¶ÔÒøÐÐÕ®Îñ¸ºÔ𣬹«Ë¾ÌØÐí×´»íÃâÁËËûÃǵĸöÈËÔðÈΣ¬¶ø´úÖ®ÒԹɱ¾À´³Ðµ£ÔðÈΡ£¹«ÖÚÊÇ»ùÓÚÕâЩ×ʱ¾½ðÏò¹«Ë¾ÌṩÐÅÓã¬Ò²Ö»ÄÜÖ¸ÍûÕâЩ×ʱ¾½ðÀ´»ñµÃ³¥¸¶¡£¡¡Èç¹û¹É±¾Äܹ»ÔÚ½ÉÈëµÄ´ÎÈվͱ»¹É¶«³é»Ø£¨withdrw£©¶øûÓг¥¸¶¹«Ë¾Õ®Îñ£¬ÎªÊ²Ã´¹«Ë¾ÌØÐí×´»¹ÒªÉ··Ñ¿àÐĵع涨¹É±¾¶î²¢Ö£ÖØÆäʵØÒªÇó¹É¶«½ÉÈë¹É±¾ÄØ£¿¡±[28]¾¡¹Ü¸Ã°¸È·Á¢µÄ¡°ÐÅÍлù½ð¡±ÀíÂÛºóÀ´±»ÞðÆú£¬µ«¹É¶«³ö×ʲ»µÃ³·»ØµÄÀíÄîÈ´³¤¾Ã´æÔÚÓÚÃÀ¹ú¹«Ë¾·¨ÖС£°ë¸öÊÀ¼Íºó£¬Ó¢¹ú·¨¹ÙÒ²×ö³öÁËͬÑùµÄÐû¸æ£º¡°¹«Ë¾Õ®È¨ÈËΨһµÄÕ®ÎñÈ˾ÍÊÇÕâ¸öÃæÄ¿Ä£ºýµÄ¹«Ë¾£¬ºóÕß³ýÁËÓªÒµÖеIJƲúÍâ±ðÎÞËûÎծȨÈËÕýÊÇ»ùÓÚ¶ÔÕâЩ×ʱ¾µÄÐÅÀµ¶øÌṩÁ˽è´û£¬¹ÊÓÐȨҪÇó¹«Ë¾Î¬³ÖÆä×ʱ¾£¬²»½«×ʱ¾·µ»¹¸ø¹É¶«¡£¡±[29]19 ÊÀ¼ÍÄ©µÄ·¨¹ÙÒÑÃ÷È·Òâʶµ½£¬×ʱ¾Î¬³ÖÔÔò²¢²»±£Ö¤¹«Ë¾×ʱ¾ÃâÊÜÉÌÒµ·çÏÕ£¬ËüËùÕë¶ÔµÄÊǹ«Ë¾¹É¶«»ò¶ÊÂÈËΪ¼õÉÙ¹«Ë¾×ʱ¾¡¢Ëðº¦Õ®È¨ÈËÀûÒæµÄ»ú»áÖ÷ÒåÐÐΪ¡£Ó¢¹ú 1887 Äê Trevor V Whitworth °¸ÅоöÊéÖеÄÕâ¶ÎÎÄ×Ö£¬¼¸ºõ³ÉΪÆÕͨ·¨¹ØÓÚ¡°×ʱ¾Î¬³ÖÔÔò¡±µÄ¾µä±íÊö£¬Ö±µ½½ñÌ컹֧³Å׎ûÖ¹¹É¶«³é»Ø³ö×ʹæÔò£º¡°ºÁÎÞÒÉÎÊ£¬×ʱ¾»áÒòͶÈëµ½¹«Ë¾µÄÕý³£ÒµÎñ·¶Î§¶øÏûºÄµô£»ÆäÖеÄÒ»²¿·ÖÒ²¿ÉÄÜÔÚ¹«Ë¾±»ÊÚȨ¾ÓªµÄÒµÎñÖÐËðʧµô¡£ËùÓÐÐÅÀµ¹«Ë¾²¢Ó빫˾½øÐн»Ò×µÄÈËÃǶÔÓÚÕâЩ·çÏÕ¶¼ÖªÏþÇÒÔ¸Òâ³Ðµ£¡£µ«ÊÇ£¬ËûÃÇÓÐȨÒÀÀµ£¬ÇÒ¹«Ë¾Á¢·¨Ò²´òËãÈÃËûÃÇÒÀÀµ¹«Ë¾×ö³öÈçϱ£Ö¤£º¹«Ë¾×ʱ¾²»»á³¬³öÉÏÊöÉÌҵĿµÄ¶ø±»ÏûºÄ£¬Ò²²»»áÒò·µ»¹¸ø¹É¶«¶ø¼õË𡣡±[30]

Óë´Ëͬʱ£¬ÅÐÀý·¨Ò²È·ÈÏÁ˳ö×ÊÎÊÌâÉϹɶ«Ó빫˾¼äµÄ¶ÔÁ¢¹ØϵÒÔ¼°¹É¶«¼äµÄƽµÈ¹Øϵ£¬¼´¹É¶«Í¶È빫˾µÄ³ö×ʲ»ÔÙÊôÓڹɶ«£¬¶øÊǹ«Ë¾µÄ²Æ²ú£»Í¬Ê±£¬¹É¶«Ö®¼ä±ØÐëƽµÈ¶Ô´ý£¬²»ÔÊÐíÈκιɷÝÈϹºÈËÐé¼Ù³ö×Ê»ò³éÌÓ³ö×Ê¡£ÀýÈ磬ÃÀ¹ú·¨¹ÙÔÚ 1836 ÄêµÄÒ»¸öÅÐÀýÖÐÒԷdz£ÆÓʵµÄÓïÑÔÖ¸³ö£º¡°¹«Ë¾µÄÇ®ÊǸÃ×éÖ¯µÄ²Æ²ú£¬¶Ô´Ë¹É¶«²¢Ã»ÓÐËùÓÐȨ;¾Í´Ëµã¶øÑÔ£¬¹É¶«µÄµØλÓëÒ»¸ö´¿´âµÄÍâÈ˲¢ÎÞ²»Í¬¡£¡±[31]¹É¶«»ùÓÚ³ö×ʶøÏíÓÐȨÒæ¸ü±»³ÆΪ¡°ÃÀ¹ú¹«Ë¾·¨ÖÐ×î³Ö¾ÃµÄÔÔò¡±£º¡°ÎªÁ˹²Í¬µÄÀûÒ棬¹«Ë¾µÄÈÎÒ»¹É¶«¶¼ÓÐȨҪÇó¹«Ë¾µÄÆäËû¹É¶«ÌṩÆäÓ¦µ±½ÉÄɵĹ«Ë¾×ʱ¾·Ý¶î£»¡¡Èç¹ûÔÊÐíÈκÎÈ˲»°´Æä¹É·Ý³ö×ʶøÏíÓйɶ«µÄȨÒ棬Ôò¶ÔÄÇЩÒÑ°´Æä¹É·Ý½ÉÄÉÁËÈ«²¿×ʱ¾»ò³Ðµ£ÁËÕâÖÖ½ÉÄÉÔðÈεĹɶ«À´Ëµ£¬ÎÞÒÉÊǶÔÆ乫ƽȨÀûµÄÇÖº¦¡£¡±[32]ÔÚ¹«Ë¾Õ³̻òÈϹÉÐÒéûÓÐÌرðÔ¼¶¨µÄÇé¿öÏ£¬¹ÉȨµÄ´óСͨ³£È¡¾öÓÚ³ö×ʱÈÀý¡£Òò´Ë£¬Èôijһ¹É¶«ÔÚ³éÌÓ³ö×ʺóÈÔÈ»±£Áô¹É¶«Éí·Ý£¬ÏíÓÐÓëÔ³ö×ʶîÏà¶ÔÓ¦µÄ¹É¶«È¨Àû£¬¶ÔÆäËû¹É¶«À´ËµÒ²ÊDz»¹«Æ½µÄ¡£

¿ÉÒÔ˵£¬ÔÚÓòÍ⹫˾·¨Âþ³¤µÄÀúÊ·ÖУ¬³éÌÓ³ö×ÊÒ»Ö±±»ÊÓΪËðº¦Á˹«Ë¾¡¢Õ®È¨ÈËÒÔ¼°Õý³£ÂÄÐгö×ÊÒåÎñµÄ¹É¶«µÄºÏ·¨ÀûÒ棬´Ó¸ù±¾ÉÏÇÖÊ´Á˹«Ë¾µÄ¶ÀÁ¢·¨ÂÉÈ˸ñ¡£×Ô 17ÊÀ¼ÍÄ©ÒÔ½µ£¬½ûÖ¹¹É¶«³éÌÓ³ö×ʾͳÉΪ¹«Ë¾·¨£¨°üÀ¨ÌØÐíʱ´úµÄ¹«Ë¾·¨°¸ÒÔ¼°×¼ÔòÉèÁ¢Ö÷ÒåµÄ¹«Ë¾·¨£©Ï¼¸ÎÞÕùÒéµÄ¹æÔò¡£ÏÖ´ú¹«Ë¾·¨¶ÔÕâÒ»¹æÔòµÄ±íÊöÒÔ¡¶µÂ¹ú¹É·Ý·¨¡·µÚ57 Ìõ×î¾ß´ú±íÐÔ¡£ÔÚÐû¸æÁË¡°¹«Ë¾²»µÃÏò¹É¶«·µ»¹³ö×Ê¡±£¨·¨ÂÉ×¼ÐíÈ¡µÃ×ÔÓйɷÝʱÀýÍ⣩ºó£¬¡¶µÂ¹ú¹É·Ý·¨¡·ËƺõÒâÓÌδ¾¡£¬ÓÖ²¹³äÁËÁ½Ìõ£º¡°£¨1£©¼È²»µÃÏò¹É¶«³ÐŵÀûÏ¢£¬Ò²²»µÃÏò¹É¶«Ö§¸¶ÀûÏ¢£»£¨2£©ÔÚ¹«Ë¾½âɢǰ£¬Ö»ÄÜÏò¹É¶«·ÖÅä¾öËãÓ¯Óࡱ¡£»»ÑÔÖ®£¬¹É¶«³ö×ʱØÐëÁôÔÚ¹«Ë¾ÖгÐÊܹ«Ë¾µÄ¾Óª·çÏÕ£¬¹«Ë¾Ö»ÄÜÏò¹É¶«·ÖÅä¾ÓªÖÐʵÏÖµÄÀûÈ󣬲»µÃ³Ðŵ¹Ì¶¨ÊÕÒ棬¸ü²»ÄÜ·µ»¹³ö×Ê¡£

20 ÊÀ¼Í 70 Äê´úºóÐËÆðµÄÈ«Çò¹«Ë¾×ʱ¾ÖƶȸĸïÒÔ·ÅËɹÜÖÆΪÌص㣬Á¦Í¼¸ø¹«Ë¾¼°Æä¹É¶«Ìṩ¸ü´óµÄ×ʱ¾ÔË×÷¿Õ¼ä¡£µ«Æù½ñΪֹ£¬¾ø´ó¶àÊý¹ú¼ÒÖ»ÊÇÌÞ³ýÁË´«Í³×ʱ¾¹ÜÖÆÖйýʱ¡¢½©»¯µÄÒòËØ£¨Èç¾ø¶Ô½ûÖ¹»Ø¹º¹æÔò£©£¬²¢Ã»ÓзÏÆú¡°½ûÖ¹¹É¶«³éÌÓ³ö×Ê¡±Õâ¸ö¹ÅÀϵĹ«Ë¾·¨ÀíÄî¡£Õâ²»½öÊÇÒòΪÏÖ´ú×ʺϹ«Ë¾ÈÔÈ»ÐèÒªÓɹɶ«³ö×ÊÐγɵÄ×ʱ¾À´Ìṩ¹«Ë¾ÓªÔ˵ijõʼ×ʽð¼°È·Á¢ÏàÓ¦µÄ¹ÉȨ½á¹¹ÓëÖÎÀíģʽ£¬¸üÊÇÒòΪ¹«Ë¾×ʱ¾Ô½³ä×㣬¾ÍÔ½ÄܽµµÍ¹É¶«¼°Æä´úÀíÈ˵ĵÀµÂ·çÏÕ£¬Ï÷Èõ¹«Ë¾ÉÌÒµ¾ö²ßÆ«Ïò¹ý¶È³Ðµ£·çÏյĶ¯»ú£¬[33]Ëùν¡°Óкã²úÕßÓкãÐÄ¡±¡£ÕâÖÖ»ùÓÚ×éÖ¯ÄÚ²¿µÄ¼¤Àø»úÖƶø·ÇծȨÈ˱£»¤µÄÚ¹ÊÍ·½Ê½ÎÞÒÉΪ¡°½ûÖ¹¹É¶«³éÌÓ³ö×Ê¡±µÄ¹ÅÀϹÛÄîÓÖÍ¿ÉÏÁËÒ»²ãÏÖ´úÐÔÉ«²Ê£¬Ò²ÌåÏÖÁË´«Í³¹«Ë¾·¨Âß¼ÓëÏÖ´ú·¨¾¼Ãѧ½âÊ͵ÄÊâ;ͬ¹é¡£

Èý¡¢¹É¶«³éÌÓ³ö×ʵĻù±¾Â·¾¶Óë±íÏÖÐÎʽ

Ïà¶ÔÓÚ¡°½ûÖ¹³éÌÓ³ö×Ê¡±µÄÀíÄÎÒ¹úʵ¼ùÖеÄÕùÒéÖ÷Òª¼¯ÖÐÓÚ²Ù×÷²ãÃ棬¼´ÈçºÎÈ϶¨¡°³éÌÓ³ö×Ê¡±£¬ÌرðÊÇÈçºÎÀåÇåËüÓë¹É¶«¡ª¹«Ë¾¼äÕý³£µÄ×ʽð»ò²Æ²úתÒÆÖ®¼äµÄ½çÏÞ¡£ÈËÃÇ´Ó²»Í¬½Ç¶È¶Ô³éÌÓ³ö×ʵÄÐÐΪÍâ¹Û½øÐÐÁ˹éÄɺÍÃèÊö£¬»ò¹Ø×¢¡°Î´¾·¨¶¨³ÌÐò¡±[34]£¬»ò²àÖØ¡°ÕË¡¢Êµ²»·û¡±[35]¡¢¡°°µÖС±µÈÌصã[36]¡£½üÆÚµÄÑо¿ÔòÍ»³öÇ¿µ÷¡°¹É¶«ÇÖÕ¼¹«Ë¾²Æ²ú¡±Ö®ÌØÕ÷¡£ÕâÀ±ÊÕßÊÔͼ½èÖúÓÚ¹«Ë¾×ʲú¸ºÕ®±í½á¹¹À´Õ¹Ïֹɶ«³éÌÓ³ö×ʵĻù±¾Â·¾¶ÒÔ¼°¾ßÌå±íÏÖÐÎ̬£¬ÒÔÆÚ»ñµÃ¡°³éÌÓ³ö×Ê¡±ÐÐΪÑù̬µÄÒ»¸öÍêÕûͼÏñ¡£

£¨Ò»£©×ʺϹ«Ë¾µÄÒ»ÌåÁ½Ã桪¡ª×ʲú¸ºÕ®±í

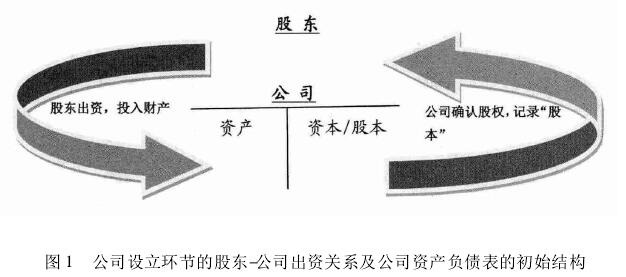

¹«Ë¾Êǹɶ«³ö×ÊÉèÁ¢ÆðÀ´µÄÓªÀûÐÔ·¨ÈË¡£Ò»·½Ã棬¹«Ë¾×÷Ϊ¶ÀÁ¢·¨ÈËÓµÓÐÁ˹ɶ«³ö×ÊËùͶÈëµÄ×ʲú£»ÁíÒ»·½Ã棬ÕâÖÖ×ʲúÀ´Ô´Óڹɶ«³ö×Ê£¬ÐèҪȷÈÏΪ¹«Ë¾µÄ×ʱ¾»ò¹É±¾£¬´ú±í׏ɶ«»òËùÓÐÈËÔÚ¹«Ë¾È¨ÒæÖÐËùÕ¼µÄ·Ý¶î¡£ÉÏÊöÁ½¸ö·½ÃæÔÚÿһ¼Ò×ʺϹ«Ë¾ÉíÉ϶¼´æÔÚ£¬ÇÒ½ð¶îÉÏÊÇÏàµÈµÄ£¬±ÊÕß³Æ֮Ϊ×ʺϹ«Ë¾µÄ¡°Ò»ÌåÁ½Ã桱ÌØÕ÷¡£ÏÖʵÖУ¬¹«Ë¾µÄ¡°Ò»ÌåÁ½Ã桱ÔÚ×ʲú¸ºÕ®ÖÐ×îÖ±¹ÛµØչʾ³öÀ´¡£ÔÚ¹«Ë¾×î³õÉèÁ¢Ê±£¬¹«Ë¾ÓµÓеÄÈ«²¿×ʲú¶¼À´Ô´Óڹɶ«µÄ³ö×Ê£¬×ʲú¸ºÕ®±í³ÊÏÖ³ö¡°¹«Ë¾×ʲú = ¹«Ë¾×ʱ¾£¨¹É±¾£©¡±µÄ½á¹¹£¬ÈçÏÂͼËùʾ£¨¼ûͼ 1£©¡£

ÔÚÉÏͼÖУ¬×ó±ß´ú±í׏ɶ«¶Ô¹«Ë¾µÄ³ö×ʺÍͶÈ룬ÔÚ¹«Ë¾×ʲú¸ºÕ®±íÉÏ·´Ó³Îª¹«Ë¾×ʲúµÄÔö¼Ó¡£Óұߴú±íÁ˹«Ë¾Ïò¹É¶«Ç©·¢¹É·Ý»ò¹ÉƱ¡¢È·ÈϹÉȨ£¬Í¬Ê±×ʲú¸ºÕ®±íÉϼǼ×ʱ¾£¨»ò¹É±¾£©µÄÔö¼Ó¡£×óÓÒÁ½±ßÏàµÈ£¬¼´¡°¹«Ë¾×ʲú = ¹«Ë¾×ʱ¾¡±¡£ÕâÒ²Êǹ«Ë¾×ʱ¾¸ºÕ®±íµÄ³õʼ½á¹¹£¬·´Ó³Á˹«Ë¾ÉèÁ¢Ê±µÄ״̬£¬´Ëʱ£¬¡°¹«Ë¾×ʲú¡±Óë¡°×ʱ¾¡±»ò¡°¹É¶«³ö×Ê¡±Ö®¼ä´æÔÚ×ÅÍêÈ«¶ÔÓ¦µÄ¹Øϵ¡£

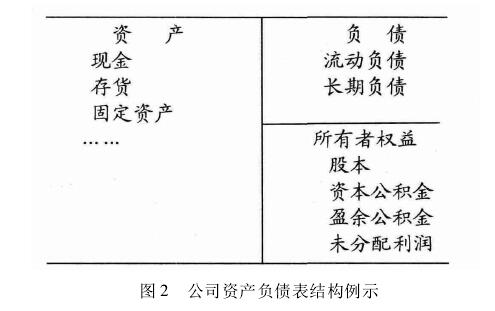

µ±¹«Ë¾³ÉÁ¢ÒÔºó£¬Èç¹ûÒµÎñ·¢Õ¹Ë³Àû£¬Ó¯ÀûÆķᣬ¹«Ë¾¿ÉÄÜÔÚ·Öºìºó»¹Áô´æÁ˲¿·Ö¹«»ý½ðÓÃÓÚÀ©´ó¾Óª£¬ÉõÖÁ»¹Í¨¹ý¾ÙÕ®¿ìËÙÀ©ÕÅ¡£ÓÉ´Ë´øÀ´¹«Ë¾×ʱ¾½á¹¹µÄ¸´ÔÓ»¯£¬ÈçÏÂÃæÕâÕżò»¯°æµÄ¹«Ë¾×ʲú¸ºÕ®±íËùÏÔʾ£¨¼ûÏÂͼ 2£©¡£

ͼ 2 ÃèÊöÁËÒ»¼Ò³ÖÐø¾ÓªÖеĹ«Ë¾µÄ×ʲú¡¢¸ºÕ®ÓëËùÓÐÕßȨÒæµÄ½á¹¹Óë״̬£¬¼´¡°¹«Ë¾×ʲú = ¹«Ë¾¸ºÕ® + ËùÓÐÕßȨÒ桱¡£Ëü±Èͼ 1 Öеġ°¹«Ë¾×ʲú = ¹«Ë¾¹É±¾¡±µÄ½á¹¹Òª¸´ÔÓ£¬ÓҰ벿·ÖÔö¼ÓÁË¡°¸ºÕ®¡±£¬¡°×ʱ¾/¹É±¾¡±Ò²À©ÕÅΪ¡°ËùÓÐÕßȨÒ桱£¬ÆäÖаüº¬¶à¸öÏîÄ¿¡£µ«ÊÇ£¬Í¼ 2 ÈÔÈ»·´Ó³³ö×ʺϹ«Ë¾¡°Ò»ÌåÁ½Ã桱µÄÌØÕ÷£¬¼´¹«Ë¾ÓµÓеġ°×ʲú×ܶÓë×ʲú±³ºóµÄ¡°×ʽðÀ´Ô´×ܶ֮¼äµÄ¶ÔÓ¦¹Øϵ¡£ÕâЩ×ʽðÀ´Ô´Ëù´ú±íµÄ·¨ÂɹØϵ·ÖΪÁ½´óÀ࣬һÊǹɶ«µÄȨÒ棨»òËùÓÐÕßȨÒ棩£¬¶þÊÇծȨÈ˵ÄÇëÇóȨ¡£¿ÉÒÔ˵£¬¡°×ʲú = ¸ºÕ® + ËùÓÐÕß¡±¹¹³É×ʲú¸ºÕ®±íµÄ¸ÅÄî»ù´¡£»¶ø×ʲú¸ºÕ®±í×÷Ϊ·´Ó³¹«Ë¾²ÆÎñ×´¿öµÄ»ù±¾¹¤¾ß£¬Ò²¸øÎÒÃÇÌṩÁËÒ»¸ö·ÖÎö¹É¶«³éÌÓ³ö×ÊÐÐΪµÄ¼«ÆäÓÐÓõÄÂß¼¿ò¼Ü¡£

£¨¶þ£©¹É¶«³éÌÓ³ö×ʵÄÁ½Ìõ»ù±¾Â·¾¶

¹É¶«³é»Ø³ö×ÊÒâζ׏«Ë¾ÎÞ³¥µØ»òÎÞºÏÀí¶Ô¼ÛµØÏò¹É¶«×ªÒƲƲú»òÀûÒ棬´Ó¶ø¼õÉÙ»òÕß·µ»¹Á˹ɶ«ÔÚ¹«Ë¾Öеijö×Ê¡£´ÓÂß¼ÉÏ˵£¬ÔÚ¡°¹«Ë¾×ʲú = ¹«Ë¾¸ºÕ® + ËùÓÐÕßȨÒ桱µÄµÈʽ¹ØϵÖУ¬¹É¶«³é»Ø³ö×ÊÒâζ×ÅËùÓÐÕßȨÒæÖеġ°¹É±¾¡±¼õÉÙ£¬Îª±£³ÖµÈʽ¹Øϵ²»±ä£¬¶ÔÓ¦µÄ±ä»¯Ö»ÄÜÑ×ÅÁ½Ìõ·¾¶·¢Éú£ºÒ»Êǹ«Ë¾¡°×ʲú¡±ÏàÓ¦µØ¼õÉÙ£»¶þÊǹ«Ë¾×ʲú²»±ä£¬µ«¹«Ë¾¡°¸ºÕ®¡±ÏàÓ¦µØÔö¼Ó¡£Êµ¼ùÖУ¬ÕâÒ²ÕýÊǹɶ«³éÌÓ³ö×ʵÄÁ½Ìõ»ù±¾Â·¾¶£º

ÆäÒ»£¬Ò²ÊÇ×î»ù±¾¡¢×î³£¹æµÄ·¾¶£¬¹É¶«½«Æä¶Ô¹«Ë¾µÄ³ö×Ê£¨ÊµÖÊÉÏÊÇÏ൱Óڹɱ¾¶îµÄ²Æ²ú£©ÓÖÄûØÈ¥ÁË¡£´Ó¹«Ë¾µÄ½Ç¶È¿´£¬ËüÌåÏÖΪ¹«Ë¾×ʲú¸ºÕ®±íÉϵġ°×ʲú¡±¡¢¡°ËùÓÐÕßȨÒ桱Á½¸ö²¿·Ö·¢ÉúÁËÁª¶¯µÄ±ä»¯£ºÒ»·½Ã棬¹«Ë¾µÄÏÖ½ð»òÆäËû×ʲú¼õÉÙÁË£»ÁíÒ»·½Ã棬¹«Ë¾Öеġ°×ʱ¾¡±»ò¡°¹É±¾¡±Ò²¼õÉÙÁË£¬Á½·½Ãæ¼õÉٵĽð¶îÊÇÏàµÈµÄ¡£

Æä¶þ£¬Ôö¼Ó¹«Ë¾¸ºÕ®£¬È繫˾³Ðŵ³¥»¹¹É¶«µÄ¸öÈËÕ®Îñ£¬ÉõÖÁΪ´ËÔÚ¹«Ë¾×ʲúÉÏÉ趨Á˵£±£¡£[37] ÕâÖÖ³ÐŵÔÚÏò¹É¶«ÎÞ³¥ÊäËÍÀûÒæµÄͬʱËðº¦Á˹«Ë¾Õ®È¨È˵ÄÀûÒ棬ÒòΪÓë¹É¶«³ö×ʶîÏ൱µÄ²Æ²úÈÕºó±»ÓÃÓÚ³¥»¹¹É¶«×Ô¼ºµÄ¶ø·ÇծȨÈ˵ÄÕ®Îñ£¬Êµ¼ÊÉϼõÉÙÁËծȨÈËËùÒÀÍеġ¢×÷ΪÎüÊÕ¹«Ë¾¾Óª·çÏյĹ«Ë¾×ʱ¾Ö®Êý¶î¡£ÌåÏÖÔÚ¹«Ë¾×ʲú¸ºÕ®±íÉÏ£º×ó±ßµÄ¡°×ʲú¡±Ò»·½²»·¢ÉúÈκα仯£¬µ«Óұߵġ°¸ºÕ®¡±ºÍ¡°ËùÓÐÕßȨÒ桱·¢ÉúÁËÁª¶¯±ä»¯£¬¹«Ë¾¡°¹É±¾¡±¼õÉÙÁË£¬¶ø¡°¸ºÕ®¡±ÏàÓ¦µØÔö¼ÓÁË¡£

¶Ô³éÌÓ³ö×ÊÁ½Ìõ»ù±¾Â·¾¶µÄ¹´»£¬Ò²¿ÉÒÔÖ±¹ÛµØչʾÒÔ¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±ÊõÓïÌæ´ú¡°³éÌÓ³ö×Ê¡±¸ÅÄîµÄÖ÷ÕÅÔÚÂß¼ÉϵIJ»ÖÜÑÓ¡£¼øÓÚ¡°³éÌÓ³ö×Ê¡±±¾ÉíµÄÓï¾³±È½Ï·á¸»£¬ÕâÀï¾ÙÆäÁ½ÖÖ×î³£¼ûµÄÓï¾³¼ÓÒÔ˵Ã÷¡£µÚÒ»£¬¡°³éÌÓ³ö×Ê¡±±»½â¶ÁΪ¾ßÌåµÄ³éÌÓÐÐΪ£¬ËüÖ¸µÄÊǹ«Ë¾×ʲú¸ºÕ®±í×ó±ßµÄ¡°×ʲú¡±¼õÉÙ£¬¼´³£¹æµÄ³éÌÓ³ö×Ê·¾¶¡£¸Ã·¾¶µÄÈ·Òâζ×ÅÏà¹Ø¹É¶«²»µ±»òÎ¥·¨È¡µÃ¡¢Õ¼ÓÐÁ˹«Ë¾²Æ²ú£¬Óë¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±µÄÖ¸Ïò»ù±¾Ïàͬ¡£µ«ÊÇ£¬¡°Ôö¼Ó¹«Ë¾¸ºÕ®¡±ÕâÒ»³éÌÓ·¾¶²¢²»°éËæ¹É¶«ÇÖÕ¼¹«Ë¾²Æ²úµÄÐÐΪ£¬ÖÁÉÙÔÚÒ»¶Îʱ¼äÄÚ²¢·ÇÈç´Ë¡£´ÓÕâ¸öÒâÒåÉÏ˵£¬¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±ÊõÓïËùÖ¸ÏòµÄ¡°³éÌÓ³ö×Ê¡±ÐÐΪÀàÐÍÊDz»ÍêÕûµÄ¡£µÚ¶þ£¬¡°³éÌÓ³ö×Ê¡±±»½â¶ÁΪһÖÖ³éÏóµÄ¡°¹«Ë¾¹É±¾±»²»ºÏ·¨µØ¼õÉÙ¡±µÄ״̬£¬ËüÖ¸µÄÊÇ×ʲú¸ºÕ®±íÓұߡ°ËùÓÐÕßȨÒ桱µÄ±ä»¯¡£»ùÓÚ×ʱ¾¸ºÕ®±íµÄ¶Ô³Æ½á¹¹¡ª¡ª»»ÑÔÖ®£¬»ùÓÚ¹«Ë¾µÄÒ»ÌåÁ½ÃæÌØÕ÷£¬ËüÍùÍùͬʱ°éËæ׏ɶ«´Ó¹«Ë¾ÎÞ³¥È¡»Ø²Æ²úµÄ³£¹æÐÎ̬¡ª¡ª¼´¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±¡£´Ëʱ£¬¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±Óë¡°³éÌÓ³ö×Ê¡±Êµ¼ÊÉÏÊǶÔͬһÐÐΪ´ÓÁ½¸ö²»Í¬½Ç¶È½øÐеÄÃèÊö£¬¶þÕßÊǹ²Éú¹Øϵ¶ø·ÇÂß¼ÉϵÄÌæ´ú¹Øϵ¡£×ÛÉÏËùÊö£¬²»ÂÛÔÚÄÄÒ»ÖÖÓï¾³ÏÂʹÓá°³éÌÓ³ö×Ê¡±¸ÅÄËü¶¼ÄÑÒÔ±»¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±Ò»´ÊÌæ´ú¡£

£¨Èý£©³éÌÓ³ö×ʵľßÌå±íÏÖÐÎʽ

ÔÚÿÖÖ»ù±¾Â·¾¶Ï£¬³éÌÓ³ö×ʵıíÏÖÐÎʽÒò¹É¶«»ñµÃµÄ¹«Ë¾×ʲúÐÎʽ»òÕ߸ø¹«Ë¾É趨µÄÕ®ÎñÐÎ̬µÄ²»Í¬¶ø¸÷Òì¡£ÀýÈ磬¾Í×ʲú·¾¶¶øÑÔ£¬¹«Ë¾¿ÉÒÔÏò¹É¶«Ö§¸¶ÏÖ½ð×ʲú£¬ÕâÊÇ×îµäÐ͵ijéÌÓ³ö×Ê·½Ê½£»»òÕߣ¬¹«Ë¾½«×Ô¼ºÓµÓеÄÒ»´±¼ÛÖµ²»·ÆµÄ²»¶¯²úÔùÓè¹É¶«£¬´Ëʱ¹«Ë¾µÄ¡°¹Ì¶¨×ʲú¡±¾Í¼õÉÙÁË¡£ÁíÍ⣬¹«Ë¾Ò²¿ÉÒÔ»íÃâ¹É¶«Ç·¹«Ë¾µÄÕ®Îñ£¨Èç»õ¿î¡¢´û¿î»ò¹¤³Ì¿îµÈ£©£¬´Ó¶ø¼õÉÙÁ˹«Ë¾µÄ¡°Ó¦ÊÕÕ˿×ʲú£¬µÈµÈ¡£

´ËÍ⣬ÎÒÃÇÒ²¿ÉÒÔ´ÓÆäËû½Ç¶ÈÀ´ÃèÊö³éÌÓ³ö×ÊÐÐΪ¡£ÀýÈ磬¼øÓÚ·¨ÂÉÉÏÃ÷È·½ûÖ¹¹É¶«³éÌÓ³ö×Ê£¬ºÜ¶à¹«Ë¾²¢²»ÔÚÕËÃæÉÏÈçʵ¼Ç¼Òò¹É¶«³é»Ø³ö×ʵ¼Ö¹«Ë¾×ʲú¼õÉÙ»ò¸ºÕ®Ôö¼Ó¡£»»ÑÔÖ®£¬×ʲú¸ºÕ®±íÉϺÜÉÙÖ±¹ÛµØ³ÊÏÖÉÏÊö¡°×ʲú¡±¡¢¡°¹É±¾¡±Í¬Ê±¼õÉÙ£¬»òÕß¡°¹É±¾¡±¼õÉÙͬʱ°éËæ¡°¸ºÕ®¡±Ôö¼ÓµÄÇéÐΡ£ÕâÒ²¾ÍÊÇÈËÃÇͨ³£Ëù˵µÄ¡°ÕË¡¢Êµ²»·û¡±¡£ÕËʵ²»·ûÓÖ¿É´óÖ·ÖΪÁ½ÖÖÀàÐÍ£ºÒ»Êǹɶ«³éÌÓ³ö×ʶø¹«Ë¾ÕËÃæÉÏÍêÈ«²»¼ÇÔØ£»¶þÊǹ«Ë¾ÓÃÆäËû»á¼Æ¿ÆÄ¿½øÐÐÑÚÊΣ¬Èç¼Ç¼¡°ÆäËûÓ¦ÊտÔö¼Ó¶ø·Ç¡°¹É±¾¡±¼õÉÙ£¬´Ó¶øÓÃÄóÔìµÄծȨ×ʲúÀ´Ñڸǹɶ«³éÌÓ³ö×ʵÄÊÂʵ¡£¡¶Ë¾·¨½âÊÍÈý¡·µÚ 12 ÌõµÚ£¨¶þ£©¿îÁоٵġ°Í¨¹ýÐ鹹ծȨծÎñ¹Øϵ½«Æä³ö×Êת³ö¡±´óÖ¾ÍÊôÓÚ´ËÖÖÀàÐÍ¡£Í¨³£À´Ëµ£¬¹«Ë¾Ðé¼Ù¼ÇÕË¿ÉÄÜÊÇΪÁ˹æ±Ü¹¤ÉÌÄê¼ì£¬Ò²¿ÉÄÜÊǸö±ð³éÌÓ³ö×ʵĹɶ«£¨Í¨³£ÊÇ¿ØÖƹɶ«£©Ó빫˾¹ÜÀí²ã´®Ä±ÒÔÆÛÂ÷ÆäËû¹É¶«¡£Òò´Ë£¬³éÌÓ³ö×ÊÓÖ±»ÃèÊöΪ¾ßÓС°Òþ±ÎÐÔ¡±¡¢¡°ÆÛÕ©ÐÔ¡±¡£²»¹ý£¬Êµ¼ùÖÐÒ²´æÔÚ¿ØÖƹɶ«¹«È»³éÌÓ³ö×Ê»òÕßËùÓйɶ«ÁªºÏ³éÌÓ³ö×ʵÄÇéÐΣ¬´ËʱÎÞÂÛ¹«Ë¾ÕËÄ¿ÊÇ·ñ¼Ç¼Á˳éÌÓ³ö×Ê£¬¸ÃÊÂʵÔÚ¹«Ë¾ÄÚ²¿¶¼Êǹ«¿ªµÄ£¬Ëùν¡°Òþ±ÎÐÔ¡±»ò¡°ÆÛÕ©ÐÔ¡±Ö»ÊÇÕë¶ÔÍⲿµÚÈýÈË£¨ÈçծȨÈË¡¢Ñé×ʵĻá¼ÆʦÒÔ¼°¹¤É̵Ǽǻú¹ØµÈ£©¶øÑÔ¡£

ÉÏÃæËùÌÖÂÛµÄÇéÐζ¼ÊôÓÚÖ±½ÓµÄ³éÌÓ³ö×Ê£¬Êµ¼ùÖл¹Óмä½ÓµÄ³éÌÓ³ö×Ê·½Ê½£¬¼´½èÖú¹É¶«Ó빫˾¼äµÄÉÌÒµ½»Ò×À´ÊµÏÖ¹«Ë¾Ïò¹É¶«·µ»¹³ö×ʵÄЧ¹û£¬µÂ¹úѧÕß³Æ֮Ϊ¡°±äÏàµÄ¡±¡¢¡°ÒþÐԵġ±»ò¡°Î±×°µÄ¡±µÄ×ʱ¾·µ»¹¡£[38]ÀýÈ磬¹É¶«³öÊÛ¸ø¹«Ë¾Ò»Ïî×ʲúµ«×÷¼ÛÔ¶Ô¶¸ßÓÚÊг¡¹«Ôʼ۸ñ£¬¹«Ë¾Ö§¸¶µÄ¹ý¸ß¶Ô¼ÛµÄÄ¿µÄ¾ÍÊÇÏò¹É¶«·µ»¹³ö×Ê¡£ÎÒ¹ú¡¶Ë¾·¨½âÊÍÈý¡·µÚ 12 ÌõµÚ£¨ËÄ£©¿îÌáµ½µÄ¡°ÀûÓùØÁª½»Ò×½«³ö×Êת³ö¡±Ò²ÊôÓÚ´ËÀà¡£ÔÚÓòÍ⣬¾ÀúÁË·¨¶¨×ʱ¾ÖÆÒ»°Ù¶àÄêµÄÔ¼Êø»òѬÌպ󣬹«Ë¾Ã÷Ä¿Õŵ¨µØ·µ»¹³ö×Ê»ò¹É¶«³àÂãÂãµØ³éÌÓ³ö×ʵÄÇéÐÎÒѾºÜÉÙ¼ûÁË£¬ÅÐÀý·¨´¦ÀíµÄ³éÌÓ³ö×ÊÎÊÌâ´ó¶àÉæ¼°ÄÇЩ±íÃæ¿´À´Õý³£¡¢µ«ÊµÖÊÔÚÓÚÑڸǹ«Ë¾½«³ö×Ê·µ»¹¸ø¹É¶«ÕâÒ»ÊÂʵµÄ½»Ò×£¬[39]ÈçÖ§¸¶¸øµ£ÈζÊ»ò¸ß¹ÜÖ°ÎñµÄ¹É¶«ÒÔ¹ý¸ßµÄÖ°Îñн³ê£¬Ïò¹É¶«ÌṩµÍÏ¢»òÎÞÏ¢´û¿î£¬»òÕßÓë¹É¶«Ç©¶©ÌØÊâºÏͬÔÊÐíÆä¹ÉȨÔÚ¹«Ë¾ÇåËãǰת»¯ÎªÕ®È¨£¬[40]µÈµÈ¡£´ËÍ⣬ÓÐЩ½»Ò׿´ÆðÀ´Êǹ«Ë¾¶ÔµÚÈýÈ˽øÐеĵͼ۲ƲúתÒÆ£¬µ«µÚÈýÈËʵ¼ÊÉÏÊܹɶ«¿ØÖÆ»òÕßÓÐÆäËûÀûÒæ¹ØÁª£¬Ò²¿ÉÒÔÊÓΪÏò¹É¶«·µ»¹×ʱ¾¡£[41]Õë¶ÔÕâЩ±äÏà»òÒþÐÔ·µ»¹×ʱ¾µÄ·½Ê½£¬ÓòÍâ·¨Ôº·¢Õ¹³öһЩϸÖµĹæÔò£¬Èç¡°ÕæʵÐÔ¡±±ê×¼»òÕß¡°Ò»¸öÓÐÁ¼ÖªµÄ¡¢ÀíÐÔµÄÉÌÈËÔÚͬµÈÌõ¼þÏÂÊÇ·ñ»áÓëµÚÈýÈ˽øÐÐͬÀཻÒס±±ê×¼£¬ÒÔ±ã¾ßÌåÅжÏÏà¹Ø½»Ò×Ϲ«Ë¾ÊÇ·ñÏò¹É¶«ÎÞ³¥»òÕß³¬³öºÏÀí¶Ô¼Û¶øÊäËÍÀûÒæ¡£[42]

×ÛÉÏ£¬ÎÒÃÇ¿ÉÒԵõ½Ò»¸ö¿´ËÆÅÓ´ó¡¢µ«ÄÚÔÚÂß¼ÇåÎúµÄ³éÌÓ³ö×ÊÐÐΪµÄ¼¯ºÏ¡£Ëü¼È°üÀ¨Ö±½ÓµÄ³éÌÓ³ö×Ê£¬Ò²°üÀ¨ÒÔÕý³£½»Ò×αװµÄ¼ä½Ó³éÌÓ³ö×Ê£»¼ÈÓÐÕËÃæÉÏÈçʵ¼ÇÔصijéÌÓ³ö×Ê£¬Ò²ÓÐÕËÃæÉϲ»·´Ó³»òÕßÓÃÐé¼ÙÕËÄ¿ÑÚÊεijéÌÓ³ö×Ê£»¼ÈÓжԹɶ«Ö±½Ó·µ»¹£¬Ò²ÓÐͨ¹ý¶ÔÓë¹É¶«ÓÐÀûÒæ¹ØÁªµÄµÚÈý·½µÄÖ§¸¶¶øʵÏÖµÄÇúÏß·µ»¹³ö×Ê¡£Ëü¶ÔÓÚ¹«Ë¾×ʲú¸ºÕ®±íµÄÓ°Ïì¿ÉÄÜÌåÏÖÔÚ¹«Ë¾×ʲú¼õÉÙ£¬Ò²¿ÉÄÜÌåÏÖΪ¹«Ë¾¸ºÕ®Ôö¼Ó¡£ÎÞÂÛͨ¹ýÄÄÒ»Ìõ·¾¶£¬Ò²²»ÂÛ²ÉÈ¡ºÎÖÖ¾ßÌ巽ʽ£¬ËüÃǵĹ²Í¬ÌØÕ÷Êǹ«Ë¾Ïò¹É¶«ÎÞ³¥µØ»ò³¬¹ýºÏÀí¶Ô¼ÛµØתÒƲƲú»òÊäËÍÀûÒ棬²¢ÇÒÕâÖÖתÒƵ¼Ö¹«Ë¾×ʱ¾»ò¹É±¾µÄ¼õÉÙ£¬´Ó¶øÎ¥·´ÁË×ʱ¾Î¬³ÖÔÔò¡£

ËÄ¡¢³éÌÓ³ö×ʵÄÇ°Ìá¡¢±ß½çÓëÀýÍâ

È»¶ø£¬¡°¹«Ë¾Ïò¹É¶«ÊäËÍÀûÒ桱µÄÐÐΪÍâ¹Û½ö½öÊÇÈ϶¨¡°³éÌÓ³ö×Ê¡±µÄµÚÒ»²½¡£´Ó×ʲú¸ºÕ®±í½á¹¹¿ÉÒÔ¿´³ö£¬¹éÊôÓڹɶ«µÄ¡°ËùÓÐÕßȨÒ桱Öв»½öÓС°×ʱ¾¡±»ò¡°¹É±¾¡±£¬»¹Óй«»ý½ð¡¢ÀûÈóµÈÏîÄ¿£¬ÈçºÎÄÜÈ·¶¨¹«Ë¾²Æ²úÁ÷³öËù¼õÉٵIJ»ÊÇ¡°ËùÓÐÕßȨÒ桱Ïîϵġ°ÀûÈ󡱡¢¡°¹«»ý½ð¡±¶øÒ»¶¨ÊÇ¡°¹É±¾¡±ÄØ£¿ ¾Ù¸ö¼òµ¥µÄÀý×Ó£¬¼ÙÈ繫˾ÓÃÓ¯Ó๫»ý½ðÉõÖÁ×ʱ¾¹«»ý½ðÏòÈ«Ìå¹É¶«·ÖÅä»òÕßÏò¸ö±ð¹É¶«ÊäËÍÀûÒ棬ÆäÐÐΪ¹ÌȻȱ·¦¡¶¹«Ë¾·¨¡·ÉϵÄÒÀ¾Ý£¬[43]ÉõÖÁ¿ÉÒÔ˵ÊÇÒ»ÖÖÎ¥·¨·ÖÅ䣬µ«ºÜÄÑ˵¾ÍÊÇ¡°³éÌÓ³ö×Ê¡±¡£ÏÖʵÖУ¬µ±ÊÂÈ˶Խ»Ò×Ä¿µÄµÄÃ÷ʾ£¨ÈçʵʩÁËÀûÈó·ÖÅä³ÌÐò£©ÊÇÒ»¸öÖØÒªµÄÅжÏÒÀ¾Ý£¬µ«ÕùÒéÍùÍù·¢ÉúÔÚ¸÷ÖÖ¼ä½ÓµÄ³éÌÓ³ö×ʳ¡ºÏ£¬Òò´ËÐèÒª¶Ô½»Ò×ÐÔÖÊ×ö³öÍƶ¨¡£

Ä¿Ç°£¬Ñ§ÀíÉÏÌáÁ¶³öµÄÅжϱê×¼Ö÷ÒªÓÐÁ½¸ö£ºÒ»ÊÇÈ¡»Ø¡¢Êջء¢³é»Ø»òת³ö¡°³ö×Ê¡±»ò¡°³ö×ʲƲú¡±£¬[44]¶þÊÇ´Ó¹«Ë¾³é»Ø¡°Ï൱ÓÚ¼º½ÉÄɳö×ÊÊý¶îµÄ²Æ²ú¡±¡£[45] ÕâÁ½ÖÖ±ê×¼¾ùδ¿¼Âǵ½¹«Ë¾ËùÓÐÕßȨÒæÏîÏ´æÔڹɱ¾¡¢¹«»ý½ð¡¢¾»ÀûÈóµÈ²»Í¬×ʽðÀ´Ô´£¬ÄÑÒÔ½â¾öʵ¼ùÖй¤ÉÌ»ú¹ØÒÔ¼°·¨ÔºÉî¸Ð¼¬ÊֵĽ»Ò׶¨ÐÔÎÊÌâ¡£[46]ÁíÒ»·½Ã棬ÓòÍ⹫˾·¨Êµ¼ùÖз¢Õ¹ÆðÀ´µÄ¡°±äÏà·ÖÅ䡱±ê×¼Ò²ºÜÄÑÖ±½ÓΪÎÒ¹úËùÓã¬ÒòΪÓòÍâµÄ³éÌÓ³ö×ÊÎÊÌâ´ó¶àÊÇÔÚ¹«Ë¾Çå³¥²»ÄÜ»òÕßÇåËã½×¶ÎÌá³öµÄ£¬[47]´Ëʱ¹«Ë¾ËùÓÐÕßȨÒæÏîϼ¸ºõûÓж«Î÷ÁË£¬Òò´ËÅжϹ«Ë¾ÇåËãÇ°¶Ô¹É¶«µÄÀûÒæÊäË͹¹³É¡°·µ»¹×ʱ¾¡±Ïà¶ÔÈÝÒ×£¬Ò²Ã»±ØÒªÔÙ½øÒ»²½Çø·ÖÊÇ¡° ±äÏà·µ»¹×ʱ¾¡±»¹ÊÇ¡°±äÏà·ÖÅ䡱¡£[48]Ïà·´£¬ÎÒ¹úµÄ³éÌÓ³ö×Ê°¸¼þ´ó¶àÊÇÔÚ¹¤ÉÌÄê¼ìµÄÐÐÕþÖ´·¨¹ý³ÌÖлòÕß¹«Ë¾ÄÚ²¿¹É¶«¼ä³åÍ»¹ý³ÌÖÐð³öÀ´µÄ£¬´Ëʱ¹«Ë¾´¦ÓÚ³ÖÐø¾Óª×´Ì¬£¬¡°ËùÓÐÕßȨÒ桱ÏîϵÄÄÚÈÝ¿ÉÄÜÏà¶ÔÍêÕû£¬Òò´Ë¾ÍÐèÒª¶Ô¹«Ë¾ÀûÒæÁ÷³öËù¶ÔÓ¦µÄ¡°ËùÓÐÕßȨÒ桱ÏîÄ¿½øÐоßÌå·ÖÎö£¬ÒÔ±ãÇø·Ö¡°·ÖÅ䡱¡¢¡°±äÏà·ÖÅ䡱¡¢¡°Î¥·¨·ÖÅ䡱Óë¡°³éÌÓ³ö×Ê¡±¡£

²»½öÈç´Ë£¬ÏÖ´ú·¨Öιú¼ÒµÄÀíÄîÒ²ÒªÇóÎÒÃÇÔÚÈ϶¨³éÌÓ³ö×Êʱ×öÕâÖÖÕç±ð¡£ÎÒ¹ú¡¶¹«Ë¾·¨¡·È±·¦Ò»°ãÐÔ¡°Î¥·¨·ÖÅ䡱ÐÐΪµÄ¸ÅÄåØÂÛ×·¾¿ÆäÔðÈΣ¬Òò´Ë±äÏà·ÖÅ䡢Υ·¨·ÖÅäÓë¡°³éÌÓ³ö×Ê¡±µÄ·¨Âɺó¹ûÏà²îÐüÊ⡣ʵ¼ùÖУ¬µ±ÉæËßÐÐΪ»òÒý·¢ÕùÒéµÄ½»Òײ»¾ßÓÐÖ±¹ÛµÄ³éÌÓ³ö×ÊÌØÕ÷£¨Èç¹É¶«Ö±½ÓÈ¡»ØËù³ö×ʵIJƲú£©Ê±£¬µ±ÊÂÈËÍùÍù±ç³ÆÊÇÔÚ½øÐзÖÅä»ò±äÏà·ÖÅ䣬ÉõÖÁ²»Ï§³ÐÈÏ×Ô¼ºÓÐÎ¥·¨·ÖÅäÐÐΪ¡£µ±ÊÂÈËÕâÖÖ±ÜÖؾÍÇáµÄÑ¡ÔñÊÇÍêÈ«¿ÉÒÔÀí½âµÄ£¬ÇÒÏÖ´ú·¨ÖεĻù±¾ÀíÄîÊÇ¡°·¨²»Ã÷Áî½ûÖ¹¾ù¿ÉΪ¡±¡¢¡°ÎÞ×ïÍƶ¨¡±¡¢¡°ÒÉ×ï´ÓÎÞ¡±£¬Òò´ËÒ²²»ÄÜ˵µ±ÊÂÈ˵ÄÑ¡ÔñΪ·¨ÂÉËù½ûÖ¹¡£Õâ¾ÍÒâζ×Å£¬µ±È±·¦Ö±½ÓÖ¤¾Ý¶øÐèÒªÍƶ¨³éÌÓ³ö×ʵĴæÔÚʱ£¬³ý·ÇÄÜÅųý¹«Ë¾·ÖÅäÀûÈó»ò·ÖÅ乫»ý½ðµÄ¿ÉÄÜÐÔ£¬·ñÔò²»ÄÜÈ϶¨¡°¹É±¾¡±¼õÉÙ»ò¡°³ö×Ê¡±±»³éÌÓ¡£´ÓÕâ¸ö½Ç¶È¿´£¬È϶¨³éÌÓ³ö×Ê£¬½ö½öÖ¤Ã÷¹«Ë¾Ïò¹É¶«ÊäË͵ÄÀûÒæ¡°Óë¹É¶«³ö×ʶîÏ൱¡±£¬ÉõÖÁ¹É¶«È¡»ØÁËËù³ö×ʵIJƲú¶¼ÊDz»¹»µÄ£¬»¹ÐèÒªÖ¤Ã÷ÕâÖÖÀûÒæÁ÷³öÇÖÊ´µÄÊǹ«Ë¾µÄ¡°¹É±¾¡±¶ø·ÇÆäËûËùÓÐÕßȨÒæÏîÄ¿£¬ÇÒ²»ÊôÓÚ·¨Âɹ涨µÄºÏ·¨·µ»¹×ʱ¾ÇéÐΡ£

£¨Ò»£©È϶¨³éÌÓ³ö×ʵıØÒªÌõ¼þ¡ª¡ª¹«Ë¾¹É±¾±»ÇÖÊ´

ÔÚÒ»¸ö³ÖÐø¾ÓªµÄ¹«Ë¾ÖУ¬¹éÊôÓڹɶ«µÄ¡°ËùÓÐÕßȨÒ桱ͨ³£°üÀ¨Ëĸö²¿·Ö£º£¨1£©¹É±¾£¬ËüÓɹɶ«³ö×ÊÐγɲ¢½ø¶ø¾ö¶¨¹«Ë¾µÄ¹ÉȨ½á¹¹£»£¨2£©×ʱ¾¹«»ý£¬ËüÖ÷ÒªÀ´Ô´Óڹɶ«¹ºÈë¹ÉƱʱ֧¸¶µÄÒç¼Û£¬Ò²°üÀ¨Ò»Ð©ÒÀ¾Ý»á¼Æ×¼Ôò±»ÄÉÈë×ʱ¾¹«»ýµÄÌØÊâÊÕÒæÏîÄ¿£»£¨3)Ó¯Ó๫»ý£¬Ö¸¹«Ë¾´ÓÒÔÇ°Äê¶ÈÓ¯ÀûÖÐÌáÈ¡µÄ·¨¶¨¹«»ý½ð¼°ÈÎÒ⹫»ý½ð£»£¨4£©ÉÐδ·ÖÅäµÄ¾»ÀûÈó£¨ÒÔϼò³Æ¡°¾»ÀûÈó¡±£©¡£

ÑϸñÒâÒåÉϵġ°³éÌÓ³ö×Ê¡±£¬ÊÇÖ¸¹«Ë¾´Ó¡°¹É±¾¡±ÖÐÏò¹É¶«ÎÞ³¥Ö§¸¶£¬ÕâÔÚ¹«Ë¾ËùÓÐÕßȨÒæϽöÓС°¹É±¾¡±ÏîÄ¿¶øûÓÐ×ʱ¾¹«»ý½ð¡¢Ó¯Ó๫»ý½ð¡¢Î´·ÖÅäÀûÈóʱ£¬ÊÇ×îÈÝÒ××ö³öÅжϵġ£´Ëʱ£¬¹«Ë¾ÈôÏò¹É¶«ÎÞ³¥×ªÒƲƲú»òÊäËÍÀûÒ棬²»ÂÛ½èÖúºÎÖÖÐÎʽ¡ª¡ªÀûÈó·ÖÅä»òÕß½è´û¡¢ÂòÂôµÈ½»Ò×£¬¶¼±ØÈ»¹¹³É¡°³éÌÓ³ö×Ê¡±»ò¡°×ʱ¾·µ»¹¡±¡£ÁíÒ»ÖÖÇéÐÎÊÇ£¬¹«Ë¾ÔÚËùÓÐÕßȨÒæÏîÏÂËäÈ»Óй«»ý½ð»ò¾»ÀûÈ󣬵«¹«Ë¾Ïò¹É¶«Ö§¸¶µÄ½ð¶î´óÓÚ¹«»ý½ðÓë¾»ÀûÈóÖ®ºÍ£¬³¬³ö²¿·Öʵ¼ÊÉÏÔ´×Թɱ¾£¬Òò´ËÒ²¹¹³É¡°³éÌÓ³ö×Ê¡±¡£

Ïà·´£¬Èç¹û¹«Ë¾¶Ô¹É¶«µÄÖ§¸¶Ã»Óг¬³öËùÓÐÕßȨÒæÏîÏµĹ«»ý½ðÓë¾»ÀûÈóÖ®ºÍ£¬ÇéÐξͱȽϸ´ÔÓÁË¡£¸÷¹ú¹«Ë¾·¨¶Ô×ʱ¾¹«»ý¡¢Ó¯Ó๫»ýÒÔ¼°¾»ÀûÈóÓÃ;µÄ¾ßÌå¹æ¶¨²»Í¬£¬¿ÉÄܳöÏÖ¡°³éÌÓ³ö×Ê¡±¡¢¡°ºÏ·¨·ÖÅ䡱¡¢¡°Î¥·¨·ÖÅ䡱µÈ²»Í¬½áÂÛ£º

1. ¶ÔÓÚ¡°×ʱ¾¹«»ý½ð¡±£¬Ò»¹ú¹«Ë¾·¨¿ÉÄÜ»ùÓÚ×ʱ¾¹«»ýÖ÷ÒªÔ´ÓÚ¹ÉƱÒç¼ÛµÄÊÂʵ¶øÈÏΪÆäÊôÓڹɶ«¡°³ö×Ê¡±µÄÒ»²¿·Ö£¬¹Ê¶Ô×ʱ¾¹«»ýͬÑùÊÊÓá°½ûÖ¹·µ»¹³ö×Ê¡±¹æÔò¡£´Ëʱ£¬¹«Ë¾¶Ô¹É¶«µÄÎÞ³¥Ö§¸¶Èô³ö×Ô¡°×ʱ¾¹«»ý¡±£¬Ò²¾Í¹¹³É³éÌÓ³ö×Ê¡£[49] µ«ÊÇ£¬×ʱ¾¹«»ýÖÐÒ²ÓÐÒ»²¿·ÖÀ´×ÔÉÐδʵÏÖµÄÊÕÒ棬È繫ÔʼÛÖµ±ä¶¯ÊÕÒæÒÔ¼°ÎÒ¹ú 2006 Äê֮ǰµÄÕ®ÎñÖØ×éÊÕÒæ¡£Èç¹û¹«Ë¾·¨¹æ¶¨ÕâЩδʵÏÖµÄÊÕÒæ²»µÃÓÃÓÚ·ÖÅ䣬Ôò¹«Ë¾´Ó×ʱ¾¹«»ýÖÐÖ§³öÏà¹Ø¿îÏî¾Í¹¹³ÉÁË¡°Î¥·¨·ÖÅ䡱£¬µ«²»¹¹³É¡°·µ»¹×ʱ¾¡±¡£

2. ¶ÔÓÚ¡°Ó¯Ó๫»ý½ð¡±£¬ËäÈ»ËüÊǹ«Ë¾´ÓÒÔÇ°Äê¶ÈÀûÈóÖÐÌáÁôµÄ×ʽ𣬵«ÓòÍâ¸÷¹ú¹«Ë¾·¨¾ù²»½ûÖ¹´ÓÓ¯Ó๫»ýÖзÖÅä¹ÉÏ¢¡£ÖÁÓÚ¡°¾»ÀûÈó¡±£¬Ëü¸üÊǹ«Ë¾Ïò¹É¶«Ìṩ»Ø±¨µÄÖ÷ҪԴȪ¡£Òò´Ë£¬µ±¹«Ë¾ÒÔ¡°¾»ÀûÈó¡±»ò¡°Ó¯Ó๫»ý¡±ÏîϵÄ×ʽð¶Ô¹É¶«½øÐзÖÅäʱ£¬Íâ¹ÛÉϾù±íÏÖΪ¹«Ë¾²Æ²úÎÞ³¥µØÁ÷Ïò¹É¶«£¬µ«Ëü²¢²»ÊdzéÌÓ³ö×Ê£¬¶øÊǹɶ«ÏíÊÜ´Ó¹«Ë¾»ñµÃͶ×ʻر¨µÄȨÀû¡£

3. µ±¹«Ë¾ÔÚÀûÈó·ÖÅä³ÌÐò£¨Èç¹É¶«´ó»áÅú×¼ÀûÈó·ÖÅäÒé°¸£©Ö®ÍâÏò¹É¶«ÎÞ³¥¸øÓè²Æ²ú»òÀûÒæʱ£¬Èç¹û¹«Ë¾µÄÈ·Óй«»ý½ð¡¢¾»ÀûÈóÇÒ¶þÕߵĽð¶îÖ®ºÍ´óÓÚ¹«Ë¾Ïò¹É¶«Ö§¸¶µÄ½ð¶î£¬Ôò¹«Ë¾µÄÐÐΪΥ·´Á˹«Ë¾·¨¹ØÓÚÀûÈó·ÖÅäµÄ³ÌÐòÐÔ¹æÔò¶ø¹¹³É¡°Î¥·¨·ÖÅ䡱£¬µ«Ëü²¢Î´Ëðº¦Õ®È¨ÈËÀûÒ棬²»¹¹³É¡°³éÌÓ³ö×Ê¡±¡£´ÓÀíÂÛÉÏ˵£¬´ËʱӦ¸ÃÔÊÐí¹«Ë¾²ÉȡʺóµÄ²¹Õý´ëÊ©£¬ÈçÔö²¹ÀûÈó·ÖÅäÊÖÐø»òÕßÖ¸¶¨¶ÔÓ¦µÄ×ʽðÀ´Ô´»òËùÓÐÕßȨÒæÏîÄ¿¡£±Ï¾¹£¬¹«Ë¾·¨½ûÖ¹³éÌÓ³ö×ʵÄÖ÷ҪĿµÄÊDZ£»¤Õ®È¨ÈË£¬¶ø·Ç·´¶Ô¹«Ë¾ºÏ·¨´¦ÖÃËùÓÐÕßȨÒ棻ֻҪ¹«Ë¾¡°¹É±¾¡±Î´±»ÇÖÊ´£¬¾Í²»ÒËÓá°³éÌÓ³ö×Ê¡±ÕâÖÖÑÏÀ÷µÄ¹æÔòÀ´³Í·£¹«Ë¾»ò¹É¶«¡£

ÐèҪ˵Ã÷µÄÊÇ£¬ÉÏÎĵķÖÎöÖ÷Òª×ÅÑÛÓÚ³éÌÓ³ö×ʶÔծȨÈ˵ÄÓ°Ï죬Òò´Ë²¢Î´Çø·Ö¹«Ë¾ÊÇÏòÈ«Ìå¹É¶«°´·ÖÅä±ÈÀýתÒƲƲú»¹Êǽö¶Ô¸ö±ð¹É¶«½øÐÐÀûÒæÊäËÍ¡£Èô´Ó¹É¶«µÄ½Ç¶È¹ÛÖ®£¬Á½À಻ͬÇéÐλ¹»áÔÚ¹«Ë¾ÄÚ²¿ÖÎÀí·½ÃæÒý·¢²»Í¬µÄºó¹û£¬²¢¿ÉÄÜÓ°Ï칫˾Ëù²ÉÈ¡µÄʺó²¹Õý´ëÊ©µÄ¾ßÌ巽ʽ¡£ÀýÈ磬¼ÙÈ繫˾µÄÎ¥·´·¨¶¨³ÌÐòµÄ·ÖÅäÊǶÔÈ«Ìå¹É¶«°´±ÈÀý½øÐеģ¬Ôòͨ³£Ö»ÐèÒªÕÙ¿ª¹É¶«»á¶Ô·ÖÅäÊÂÏî¸øÓè×·Èϼ´¿É¡£ÈôÎ¥·¨·ÖÅäÊǶԸö±ð¹É¶«ÊäËÍÀûÒ棬ÆäËû¹É¶«¿ÉÄÜ·ñ¾ö·ÖÅäÊÂÏ²¢»ùÓڹɶ«Æ½µÈÔÔòÇëÇó·¨Ôº³·ÏúÎ¥·¨·ÖÅäÐÐΪ£¬×·¾¿»ñµÃ²»µ±ÀûÒæµÄ¹É¶«ÒÔ¼°¸ºÓÐÔðÈεĹ«Ë¾¶Ê»ò¸ß¹ÜµÄÃñÊÂÔðÈΡ£

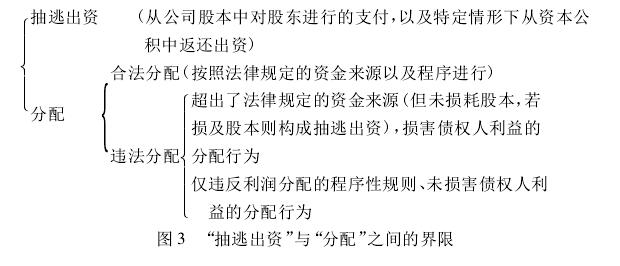

£¨¶þ£©³éÌÓ³ö×ʵı߽硪¡ª³éÌÓ³ö×ÊVSÎ¥·¨·ÖÅäVSºÏ·¨·ÖÅä

×ÛÉÏ£¬ÔÚËùÓÐÕßȨÒæµÄÍêÕû¿ò¼ÜÏ£¬»ùÓÚ¹«Ë¾Ïò¹É¶«ÊäËÍÀûÒæËùÒÀ¸½µÄ²»Í¬×ʽðÀ´Ô´£¬¿ÉÒÔÇø·Ö¡°³éÌÓ³ö×Ê/·µ»¹×ʱ¾¡±Óë¡°·ÖÅ䡱¡£ÆäÖУ¬¡°·ÖÅ䡱°üÀ¨ºÏ·¨·ÖÅäÓëÎ¥·¨·ÖÅ䣬ºóÕßÓÖ¿ÉÒÔ½øÒ»²½Ï¸·ÖΪ½öÎ¥·´³ÌÐòÐÔ¹æÔòµÄÎ¥·¨·ÖÅäÓ볬³ö·¨Âɹ涨µÄ·ÖÅä»ù´¡¡¢Ëðº¦Õ®È¨ÈËÀûÒæµÄÎ¥·¨·ÖÅä¡£¹¹³É¡°³éÌÓ³ö×Ê¡±µÄÇ°ÌáÊǹ«Ë¾´Ó¹É±¾ÖÐÏò¹É¶«½øÐзÖÅ䣬»òÕߣ¬ÔÚ¹«Ë¾·¨Ã÷È·½ûÖ¹µÄÇ°ÌáÏ´Ó×ʱ¾¹«»ýÖÐÏò¹É¶«×ªÒƲƲú¡£ÕâÀïÓÃͼʾÀ´ËµÃ÷¡°³éÌÓ³ö×Ê¡±µÄ±ß½ç£¬¼´ËüÓë¸÷ÖÖ·ÖÅäÐÎʽµÄÇø±ðÒÔ¼°ÓëËùÓÐÕßȨÒæÏîÄ¿Ö®¼äµÄ¹Øϵ¡££¨¼ûͼ 3£©¡£

ÒÔÉÏÊö·ÖÎö¿ò¼ÜÀ´¹Û²ìÎÒ¹úÏÖÐС¶¹«Ë¾·¨¡·£¬¿ÉÒÔ·¢ÏÖÈý¸öÁ¢·¨Â©¶´£¬µ¼ÖÂʵ¼ùÖС°³éÌÓ³ö×Ê¡±µÄ±ß½ç±äµÃÄ£ºý²»Ç壺µÚÒ»£¬¡°½ûÖ¹¹É¶«³éÌÓ³ö×Ê¡±Öеġ°³ö×Ê¡±ÊǽöÖ¸¡°¹É±¾¡±»¹ÊÇ°üÀ¨ÓɹÉƱÒç¼Û¹¹³ÉµÄ¡°×ʱ¾¹«»ý½ð¡±£¬´Ó·¨ÂÉÌõÎÄ¿´²¢²»Çå³þ¡£¡¶¹«Ë¾·¨¡·µÚ169 ÌõËäÈ»Ã÷È·ÁË¡°×ʱ¾¹«»ý½ð¡±Ö»ÄÜÓÃÓÚÀ©´ó¾Óª»òתÔö¹É±¾£¬²»µÃÓÃÓÚÃÖ²¹¿÷Ë𣬵«Î´Ã÷È·×ʱ¾¹«»ý½ðÄÜ·ñÍË»¹¸ø¹É¶«¡£µÚ¶þ£¬Ó¯Ó๫»ý½ðÄÜ·ñÓÃÓÚÏò¹É¶«·ÖÅä¹ÉÏ¢£¬Ò²ÊÇÒ»¸ö´æÒɵÄÎÊÌâ¡£¡¶¹«Ë¾·¨¡·µÚ 167 Ìõ½öÃ÷È·Á˹«Ë¾Ë°ºóÀûÈóµÄ·ÖÅä˳Ðò£¬²¢Î´½ç¶¨¡°·ÖÅ䡱µÄ¸ÅÄҲûÓÐÃ÷È·ÄÄЩËùÓÐÕßȨÒæÏîÄ¿¿ÉÒÔÓÃÓÚ·ÖÅä¡£¢ž[50]µÚÈý£¬Óëȱ·¦¡°·ÖÅ䡱¸ÅÄîÏà¹ØÁª£¬¡¶¹«Ë¾·¨¡·ÖÐÒ²²»´æÔÚ¡°Î¥·¨·ÖÅ䡱µÄ¸ÅÄîÓë¹æÔò¡£»»ÑÔÖ®£¬ÔÚÎÒ¹úÏÖÐС¶¹«Ë¾·¨¡·¿ò¼ÜÏÂÈ϶¨¹«Ë¾ÎÞ³¥Ïò¹É¶«×ªÒÆÀûÒæÊÇ·ñ¹¹³É¡°³éÌÓ³ö×Ê¡±Ê±£¬ÓÉÓÚ¡°·ÖÅ䡱¸ÅÄîµÄ²»ÇåÎú£¬µ¼Ö¡°Åųý¡®·ÖÅ䡯֮¿ÉÄÜÐÔ¡±Õâ¸öÇ°ÌáÐÔÎÊÌâ³ÊÏÖ³öºÜ´óµÄ²»È·¶¨ÐÔ¡£ÕâЩÁ¢·¨Â©¶´¿ÖÅÂÒ²ÊÇʵ¼ùÖгéÌÓ³ö×ÊÈ϶¨ÏÝÈëÀ§¾³µÄ¸ù±¾ÔÒò¡£

¾¡¹ÜÈç´Ë£¬Ò»Ð©ÔÔòÐԵĽçÏÞ»¹ÊÇ¿ÉÒÔÈ·¶¨µÄ¡£±ÈÈ磬µ±¹«Ë¾²»´æÔÚ¾»ÀûÈóÓ빫»ý½ð£¬»òÕß²»´æÔÚ×ã¶îµÄ¾»ÀûÈóÓ빫»ý½ðʱ£¬¹«Ë¾ÎÞÂÛÊÇÒÔ¹ÉÏ¢·ÖÅäµÄÃûÒ廹ÊǽèÖú¸÷ÖÖ½»Ò×ÐÎʽÏò¹É¶«ÊäËÍÀûÒ棬¶¼¿ÉÒÔÈ϶¨¹¹³ÉÁË¡°³éÌÓ³ö×Ê¡±¡£ÔÙÈ磬ÔÚ¹«Ë¾±àÔì²ÆÎñ±¨±í¡¢ÐéÔöÀûÈó²¢½øÐзÖÅäµÄÇéÐÎÏ£¬Ëü±íÃ÷¹«Ë¾²»´æÔÚ¡°¾»ÀûÈó¡±£»´ËʱӦ½øÒ»²½¿¼²ì¹«Ë¾ÊÇ·ñÓÐÓ¯Ó๫»ý½ð»ò×ʱ¾¹«»ý½ð¡£Èô¹«Ë¾Óй«»ý½ðÇÒÆä½ð¶î³¬¹ý·ÖÅä×ܶÔò²»ÒËÈ϶¨Îª¡°³éÌÓ³ö×Ê¡±£¬¶øÓ¦×÷Ϊ¡°Î¥·¨·ÖÅ䡱´¦Àí£»Èô¹«Ë¾ÎÞ¹«»ý½ð£¬»òÕß¹«»ý½ðÉÙÓÚ·ÖÅä½ð¶î£¬±íÃ÷¹«Ë¾ÖÁÉÙÓÐÒ»²¿·ÖÖ§¸¶¶îʵ¼ÊÉϳö×Ô¡°¹É±¾¡±£¬Ôò¿ÉÒÔÈ϶¨´æÔÚ¡°³éÌÓ³ö×Ê¡±¡£´ÓÕâ¸öÒâÒåÉÏ˵£¬¡¶Ë¾·¨½âÊÍÈý¡·µÚ 12 ÌõµÚ£¨Èý£©¿î½«¡°ÖÆ×÷Ðé¼Ù²ÆÎñ»á¼Æ±¨±íÐéÔöÀûÈó½øÐзÖÅ䡱ֱ½Ó×÷Ϊ¡°³éÌÓ³ö×Ê¡±£¬Ã÷ÏÔ¹ýÓÚÎä¶ÏÁË£¬Ã»Óп¼Âǵ½¹«Ë¾¿ÉÄÜÓÐÓ¯Ó๫»ý½ð¡¢×ʱ¾¹«»ý½ðµÄÇéÐΡ£

£¨Èý£©³éÌÓ³ö×ʵÄÀýÍ⡪¡ªºÏ·¨µÄ×ʱ¾·µ»¹

×ʺϹ«Ë¾×÷Ϊһ¸öÉÌÊÂÖ÷Ì壬Óиù¾Ý×ʱ¾Êг¡×´¿ö»òÕß×ÔÉíÒµÎñÌصã¶øºÏÀíµ÷Õû×ʱ¾½á¹¹µÄÕýµ±ÐèÇó¡£Îª´Ë£¬¹«Ë¾·¨Ò²ÌṩÁ˼õ×Ê¡¢»Ø¹º¹É·ÝÉõÖÁÇåËãµÈºÏ·¨µÄ×ʱ¾·µ»¹·½Ê½£¬×÷Ϊ×ʱ¾Î¬³ÖÔÔòµÄÀýÍâ¡£[51]

¼õ×ÊÊÇÖ¸¹«Ë¾ÔÚ´æÐøÆÚ¼äÒÀ·¨¶¨³ÌÐò½µµÍ×¢²á×ʱ¾µÄÐÐΪ¡£ÒÀ¹«Ë¾×ʲúÁ÷³öÓë·ñ£¬¼õ×Ê¿É·ÖΪÐÎʽÐÔ¼õ×ÊÓëʵÖÊÐÔ¼õ×Ê¡£ÐÎʽÐÔ¼õ×ʽö¼õÉÙ×ʱ¾¶î£¬²»Éæ¼°×ʲúÁ÷³ö£¬Ëüͨ³£·¢ÉúÔÚ¹«Ë¾ÓÃ×ʱ¾ÃÖ²¹¿÷ËðµÄ³¡ºÏ¡£ÊµÖÊÐÔ¼õ×ÊÒâζ׏«Ë¾¼õÉÙ×ʱ¾µÄͬʱ£¬½«ÏàÓ¦½ð¶îµÄ²Æ²ú·µ»¹¸ø¹É¶«¡£[52] ¹É·Ý»Ø¹ºÖ¸¹«Ë¾´Ó¹É¶«ÊÖÖйº»Ø×ÔÉíµÄ¹ÉƱ£¬ÆäÄ¿µÄ¿ÉÄÜÊǼõ×Ê£¬Ò²¿ÉÄÜÊÇ»ùÓÚ·¨ÂÉ»òÕ³̵Ĺ涨£¬ÈçÔÚ¹«Ë¾ºÏ²¢¡¢·ÖÁ¢Ê±»Ø¹ºÒìÒé¹É¶«µÄ¹ÉƱ£¬»òÕßΪʵʩ¹ÉȨ¼¤Àø¶ø¹ºÈë±¾¹«Ë¾µÄ¹ÉƱ£¬µÈµÈ¡£²»ÂÛÊÇʵÖʼõ×Ê»¹Êǹ«Ë¾»Ø¹º¡¢Êê»Ø¹É·Ý£¬¶¼Òâζ׏ɶ«ÓÅÏÈÓÚծȨÈË»ØÊÕÁËËùͶÈëµÄ×ʱ¾¡£¶Ô´Ë£¬ÔçÆÚ¹«Ë¾·¨µÄÁ¢³¡ÊÇ¡°Ò»µ¶ÇС±µÄ½ûÁî¡£Ëæ×ÅÈËÃÇÖð½¥Òâʶµ½¹«Ë¾µ÷Õû×ʱ¾½á¹¹µÄÕý³£ËßÇó£¬ÌرðÊÇ 20 ÊÀ¼Íºó°ëÆÚÈ«Çò×ʱ¾Êг¡µÄ·¢Õ¹¶ÔÓڻعº½»Ò׺Ϸ¨»¯µÄÆÈÇÐÐèÇ󡪡ªÌåÏÖÔڼ沢¡¢ÊÕ¹º¡¢¹ÉȨ¼¤Àø¡¢Ë½Óл¯¡¢PE Óë VC Ͷ×ʵÈһϵÁн»Ò×ÖС£Èç½ñ¸÷¹ú¹«Ë¾·¨»ù±¾É϶¼ÈÏ¿ÉÁ˼õ×Ê¡¢»Ø¹º½»Ò×£¬Ö»ÊÇÉ趨ÁËһЩԼÊøÒÔÊʶȱ£»¤Õ®È¨ÈËÀûÒ棬Èç֪ͨծȨÈ˲¢Ó¦Õ®È¨È˵ÄÒªÇóÌáÇ°Çå³¥»òÌṩµ£±££¬»òÕß¼õ×ʺ󲻵ÃɥʧÇå³¥ÄÜÁ¦µÈ¡£¿ÉÒÔ˵£¬×ʱ¾ºÏ·¨·µ»¹µÄ;¾¶Êܵ½·¨¶¨Ìõ¼þÓë³ÌÐòµÄÔ¼Êø¡£·´Ö®£¬Èô¹«Ë¾Î´×ñÊØ·¨Âɹ涨µÄÌõ¼þ»ò³ÌÐò½øÐмõ×Ê¡¢»Ø¹º»òÊê»Ø£¬Ôò¿ÉÄÜ´æÔÚ³éÌÓ³ö×ʵÄÏÓÒÉ£¬¾ßÌåÅжÏÐèÒÀÌض¨¸ö°¸ÇéÐζø¶¨¡£

Îå¡¢³éÌÓ³ö×ÊÎÊÌâµÄ¹«Ë¾·¨¿ò¼Ü¼°ÆäÓ¦ÓÃ

ÔÚÊáÀíÁ˳éÌÓ³ö×ʵıíÏÖÐÎʽÒÔ¼°È϶¨³éÌÓ³ö×ʵÄÇ°ÌáÓëºËÐÄÒª¼þµÄ»ù´¡ÉÏ£¬±ÊÕ߶Թ«Ë¾·¨Ï½ûÖ¹³éÌÓ³ö×ʵĹæÔò¿ò¼Ü×öÒ»¼òÒª×ܽᣬ²¢Ó¦ÓÃÕâÒ»¿ò¼ÜÀ´·ÖÎöʵ¼ùÖеÄÈô¸ÉÕùÒé¡£

£¨Ò»£©¡¶¹«Ë¾·¨¡·²ãÃæÈçºÎ¹¹Ôì¡°½ûÖ¹³éÌÓ³ö×Ê¡±¹æÔò

´ÓÓòÍ⹫˾·¨À´¿´£¬½ûÖ¹³éÌÓ³ö×Ê£¬»òÕ߸üÈ·ÇеØ˵£¬½ûÖ¹·µ»¹×ʱ¾µÄ¹æÔòÖ÷Òª°üÀ¨Á½·½ÃæÄÚÈÝ£¬Ò»ÊÇÐû¸æËù½ûÖ¹µÄÐÐΪ£¬¶þÊÇÃ÷È·ÐÐΪµÄ·¨Âɺó¹û¡£ÓòÍ⹫˾·¨Í¨³£Ã»Óиø¡°·µ»¹×ʱ¾¡±Ï¶¨Òå»òÁоÙÆäÐÐΪÑù̬£¬¶øÊÇͨ¹ý˾·¨Êµ¼ùÀ´ÀåÇå½ûÖ¹³éÌÓ³ö×ʹæÔòµÄÊÊÓ÷¶Î§¡£¿¼Âǵ½ÎÒ¹úʵ¼ùÖÐΧÈÆ×Å¡°³éÌÓ³ö×Ê¡±¸ÅÄîÓëÅжϱê×¼´æÔÚµÄÖî¶àÕùÒ飬¡¶¹«Ë¾·¨¡·¡¢¡¶ÐÌ·¨¡·È±·¦¶Ô¡°³éÌÓ³ö×Ê¡±µÄ¶¨ÒåÓëÅжϱê×¼¿ÉÄܵÄÈ·ÊÇÒ»¸öÎÊÌ⡣Ŀǰ£¬Ñ§ÀíÉϵĽ綨·½Ê½ÍùÍùÖ»µãµ½¹É¶«´Ó¹«Ë¾³é»ØµÄ²Æ²úÓë¹É¶«¡°³ö×ʶîÏ൱¡±µÄµØ²½£¬Î´Ö±½ÓÌá³ö¡°¹É±¾±»ÇÖÊ´¡±Õâ¸ö±ØÒªÌõ¼þ£¬¼øÓÚ´Ë£¬±ÊÕß½¨Òéͨ¹ýÁ¢·¨»ò˾·¨½âÊͶԡ°³éÌÓ³ö×Ê¡±×öÈç϶¨Ò壺¡°³éÌÓ³ö×ÊÊÇÖ¸ÔÚ¹«Ë¾³ÉÁ¢Çҹɶ«½É¸¶³ö×ʺ󣬹«Ë¾Î¥·´·¨Âɹ涨Ïò¹É¶«·µ»¹³ö×Ê£¬»òÕ߹ɶ«Î¥·´·¨Âɹ涨´Ó¹«Ë¾ÎÞ³¥È¡µÃ»ò³¬³öºÏÀí¶Ô¼ÛÈ¡µÃÀûÒæ²¢µ¼Ö¹«Ë¾×ʱ¾£¨»ò¹É±¾£©¼õÉÙµÄÐÐΪ»ò½»Òס£¡±

ÉÏÊö¶¨ÒåÖаüº¬ÁËÓëÈ϶¨³éÌÓ³ö×ÊÏà¹ØµÄ¼¸¸ö¹Ø¼üÒªËØ£º

1. ʱ¼ä£º³éÌÓ³ö×Ê·¢ÉúÔÚ¹«Ë¾³ÉÁ¢Ö®ºóµÄ³ÖÐø¾ÓªÆڼ䡣Òò´Ë£¬ÄÇЩÔÚ¹«Ë¾ÉèÁ¢Ê±»ò¹É¶«³ö×Ê»·½ÚÏÈתÈë×ʽðÐý¼´³·»ØµÄÐÐΪ£¬¾ÍÊôÓڹɶ«Ðé¼Ù³ö×ʶø·Ç³éÌÓ³ö×Ê¡£[53]

2. ÐÐΪ¼°ÔðÈÎÖ÷Ì壺°üÀ¨¹«Ë¾¶ÊÂÒÔ¼°Ïà¹Ø¹É¶«¡£´ÓÓòÍâÀ´¿´£¬Î¥·¨×ʱ¾·µ»¹µÄµÚÒ»ÔðÈÎÈËÊǹ«Ë¾¶Ê£¬ÒòΪ¹«Ë¾ÊÇÓɶʶø·Ç¹É¶«¾ÓªµÄ£¬¹«Ë¾Î¥·¨·µ»¹×ʱ¾Í¨³£ÊǶʾßÌå²Ù×÷µÄ¡£ÔÚÎÒ¹ú£¬¡°³éÌÓ³ö×Ê¡±µÄ±íÊö·½Ê½²àÖØÓڶԹɶ«µÄÒªÇóÓëÔ¼Êø£¬Õâ»òÐíÓëÎÒ¹ú¹«Ë¾¶à´æÔÚ´ó¹É¶«ÇÒ´ó¹É¶«Êµ¼Ê¿ØÖƹ«Ë¾µÄÏÖʵÓйء£¼´±ãÈç´Ë£¬ÔÚ¡¶¹«Ë¾·¨¡·ÉèÖÃÁ˶Ê»áµÄÇ¿ÖÆÐÔ¹æÔòÏ£¬ÒªÃ´´ó¹É¶«±¾Éí¾ÍÓй«Ë¾¶Ê»òÕßÖ´ÐжʵÄÉí·Ý£¬ÒªÃ´ÊÜÆä¿ØÖƵĹ«Ë¾¶ÊÂÔÚÆä³éÌÓ³ö×ÊʱÅäºÏ²Ù×÷£¬Òò´Ë×·¾¿Ïà¹Ø¶ÊµÄÔðÈÎÒ²ÊÇÓÐÒâÒåµÄ¡£ÕâÒ²ÊÇ¡¶Ë¾·¨½âÊÍÈý¡·µÚ 14 Ìõ²ÉÈ¡µÄÁ¢³¡¡£Ç¿µ÷¶Ê¶ø·Ç¹É¶«ÊÇÊ×ÒªÔðÈÎÈË»¹ÓÐÒ»¸öÔÒò£¬¾ÍÊÇÓÐЩÇéÐÎϹɶ«£¨ÖÁÉÙ²¿·Ö¹É¶«£©Ö»ÊDZ»¶¯½ÓÊÜÖ§¸¶£¬²¢²»ÖªÏþ¸ÃÖ§¸¶¹¹³ÉÁË·µ»¹×ʱ¾»òÎ¥·¨·ÖÅä¡£

3. ºó¹û£º¹É±¾±»ÇÖÊ´£¬¼´¶Ô¹É¶«µÄÖ§¸¶µ¼Ö¹«Ë¾¹É±¾¶ø·Ç¾»ÀûÈó»ò¹«»ý½ðµÄ¼õÉÙ¡£ÒªÇóÖ¤Ã÷¡°¹É±¾±»ÇÖÊ´¡±Ò²ÊDZÜÃâ¡°³éÌÓ³ö×Ê¡±È϶¨À©´ó»¯µÄ¹Ø¼ü¡£ÖÁÓڹɶ«³é»Ø³ö×ʺó¼ÌÐø±£Áô¹É¶«Éí·Ý£¬²¢·ÇÈ϶¨¡°³éÌÓ³ö×Ê¡±µÄ±ØÒªÌõ¼þ£¬Ö»Òª¹«Ë¾ÊǴӹɱ¾ÖÐÏòÆä·µ»¹³ö×ʶîÇÒ²»Âú×ã¼õ×Ê»ò»Ø¹ºµÄ·¨¶¨Ìõ¼þ£¬¼´Ê¹³éÌÓ³ö×ʹɶ«²»ÔÙ±£Áô¹É¶«Éí·Ý£¬ÈÔ¹¹³É³éÌÓ³ö×Ê¡£ÊÇ·ñ±£Áô¹É¶«Éí·ÝÖ»ÊǶÔÆäËû¹É¶«µÄË𺦳̶ÈÓб𣬶ÔÓÚծȨÈËÀûÒæÔì³ÉµÄDZÔÚËðº¦ÊÇÒ»ÑùµÄ¡£

4. Î¥·¨ÐÔ£ºÏà¹ØÖ§¸¶»ò½»Ò×Î¥·´Á˹«Ë¾·¨µÄ¹æ¶¨£¬²»ÊôÓںϷ¨µÄ×ʱ¾·µ»¹ÐÎʽ¡£³éÌÓ³ö×ÊÔÚ¹«Ë¾·¨Ïµķ¨Âɺó¹ûÒ»°ã°üÀ¨ÒÔϼ¸·½Ã棺µÚÒ»£¬³éÌÓ³ö×ʵĹɶ«±ØÐë·µ»¹Ï൱ÓÚÆä³ö×ʶîµÄÀûÒæ»òÕߵȶîµÄ²Æ²ú£»µÚ¶þ£¬¹«Ë¾ÓÐȨÆðËßÏà¹Ø¹É¶«£¬×·»Ø³éÌӵijö×ʶµ±¹«Ë¾Çå³¥²»ÄÜ»òÆƲúʱ£¬¹«Ë¾Õ®È¨ÈË»òÇåËãÈËÒ²¿ÉÒÔÒªÇóÏà¹Ø¹É¶«Í˻سéÌӵijö×ʶµÚÈý£¬¹«Ë¾¶Ê¶ÔÓÚÎ¥·¨·µ»¹×ʱ¾¸ºÓÐÔðÈεģ¬ÐèÒª¾ÍÏà¹Ø¹É¶«²»ÄÜÍ˻صIJ¿·Ö³Ðµ£Åâ³¥ÔðÈΡ£ÎÒ¹ú¡¶Ë¾·¨½âÊÍÈý¡·µÚ 12 Ìõ¡¢µÚ 14 Ìõ³ýÃ÷È·ÉÏÊö¹æÔòÍ⣬»¹½øÒ»²½½«ÓÐȨÆðËßµÄÖ÷ÌåÀ©Õ¹µ½¹«Ë¾ÆäËûÊØ·¨¹É¶«£¬Í¬Ê±½«ÔðÈÎÖ÷ÌåÀ©Õ¹µ½ÐÖú³éÌÓ³ö×ʵÄÆäËû¹É¶«»òʵ¼Ê¿ØÖÆÈË¡£

£¨¶þ£©¡¶Ë¾·¨½âÊÍÈý¡·µÚ 12 ÌõµÄȱÏÝ

¡¶Ë¾·¨½âÊÍÈý¡·µÚ 12 ÌõÊÇÎÒ¹úÄ¿Ç°¹ØÓÚ¡°³éÌÓ³ö×Ê¡±µÄ×îÏ꾡µÄ·¨ÂɹæÔò£¬Ò²ÊÇ×î¸ßÈËÃñ·¨ÔºÔÚ×ʱ¾Î¬³ÖÔÔòϹ¹Ôì¡°³éÌÓ³ö×Ê¡±ÎÊÌâÖ®·¨Àí»ù´¡µÄÒ»´Î´óµ¨´´ÐÂÓë³¢ÊÔ¡£Òź¶µÄÊÇ£¬ÓÉÓÚȱ·¦¶Ô¹«Ë¾³ÖÐø¾ÓªÆڼ䡰ËùÓÐÕßȨÒ桱µÄ׼ȷ°ÑÎÕ£¬¡¶Ë¾·¨½âÊÍÈý¡·Î´Äܽ«¡°³éÌÓ³ö×Ê¡±µÄºËÐÄÒª¼þ¡ª¡ª¡°¹É±¾±»ÇÖÊ´¡±Óë¡°¾»ÀûÈó¡±»ò¡°¹«»ý½ð¡±µÄ¼õÉÙµÈÇéÐÎÃ÷È·µØ°þÀ뿪À´£¬½á¹û¡°³éÌÓ³ö×Ê¡±Óë¡°Î¥·¨·ÖÅ䡱֮¼ä½çÏÞ²»Ç壬µ¼ÖÂ˾·¨½âÊÍÊÊÓÃÖеÄÀ§ÄÑ¡£

µÚ 12 Ìõ¶Ô³éÌÓ³ö×ʵÄÃèÊö¿É¹éÄÉÈçÏ£º¹«Ë¾³ÉÁ¢ºó£¬Ïà¹Ø¹É¶«µÄÐÐΪ·ûºÏÏÂÁÐÇéÐÎÖ®Ò»ÇÒË𺦹«Ë¾È¨ÒæµÄ£¬¹¹³É³éÌÓ³ö×Ê£º£¨1£©½«³ö×Ê¿îÏîתÈ빫˾ÕË»§Ñé×ʺóÓÖת³ö;£¨2£©Í¨¹ýÐ鹹ծȨծÎñ¹Øϵ½«Æä³ö×Êת³ö£»£¨3£©ÖÆ×÷Ðé¼Ù²ÆÎñ»á¼Æ±¨±íÐéÔöÀûÈó½øÐзÖÅ䣻£¨4£©ÀûÓùØÁª½»Ò×½«³ö×Êת³ö£»£¨5£©ÆäËûδ¾·¨¶¨³ÌÐò½«³ö×ʳé»ØµÄÐÐΪ¡£ÔÚ 2013Ä꡶¹«Ë¾·¨¡·ÐÞ¸ÄÈ¡Ïû¹«Ë¾ÉèÁ¢µÄÑé×ʳÌÐòºó£¬ÉÏÊöµÚ£¨1£©ÏîÒѱ»É¾³ý¡£µÚ£¨2£©¡¢£¨3£©¡¢£¨4£©¿î¿´ÆðÀ´ÊǹéÄÉÁËʵ¼ùÖÐһЩÖ÷ÒªµÄ³éÌÓ³ö×ÊÐÐΪÑù̬£¬µ«ËüÃÇͬʱҲָÏòÁ˽綨¡°³éÌÓ³ö×Ê¡±ÐÐΪµÄÈýÖÖÍêÈ«²»Í¬µÄ½Ç¶È£¬¼´ÕËʵ²»·û¡¢ÒÔ·ÖÅäÀûÈ󣨾¡¹ÜÊÇÄóÔìµÄÀûÈ󣩵ķ½Ê½³éÌÓ³ö×Ê¡¢½èÖúÆÕͨÉÌʽ»Ò×µÄÍâÐζø½øÐмä½Ó³éÌÓ³ö×Ê£¬Òò´ËÆ串¸ÇµÄÐÐΪÑù̬¼«Æä¹ã·º¡£´ÓÕâ¸ö½Ç¶È¿´£¬µÚ 12 Ìõʵ¼ÊÉÏÌṩÁËÎÒ¹ú¹«Ë¾·¨ÏÂ×ʱ¾Î¬³ÖÔÔòµÄÒ»¸ö³õ²½¿ò¼Ü¡£

È»¶ø£¬µÚ 12 ÌõËù´æÔÚµÄÎÊÌâÒ²·Ç³£Ã÷ÏÔ£¬ËüºöÂÔÁËÔÚÒ»¸ö³ÖÐø¾ÓªµÄ¹«Ë¾Öйɶ«µÄ¡°³ö×Ê¡±¿ÉÄÜÒѾÀ©Õ¹Îª¾ßÓжàÏîÄÚÈݵġ°ËùÓÐÕßȨÒ桱£¬Òò´ËÔÚÁоٸ÷ÖÖ³éÌÓ³ö×ÊÐÎʽʱ¾ùÖ±½ÓĬÈÏ»òÕßÍƶ¨¹«Ë¾¡°ËùÓÐÕßȨÒ桱²¿·Ö¼õÉٵıØÈ»¾ÍÊÇ¡°³ö×Ê¡±¶ø·ÇÆäËû¡£ÕâÖÖ¡°ÒÔ¡¡·½Ê½½«³ö×Êת³ö¡±µÄ½ç¶¨Ä£Ê½Êµ¼ÊÉÏÊÇÒ»ÖÖÑ»·¶¨Ò壬ÎÞ·¨ÎªÊµ¼ùÖÐÅжÏÒ»Ïî×ʲúתÒÆ»òÀûÒæÊäËͽ»Ò×ÊÇ·ñ¹¹³É¡°³éÌÓ³ö×Ê¡±Ìṩ¾ßÌåµÄ¡¢ÓÐÕë¶ÔÐÔµÄÖ¸µ¼¡£ÊÔÏ룬Èç¹ûµ±ÊÂÈ˶¼ÒѾ֪µÀͨ¹ýÐ鹹ծȨծÎñ¹Øϵ»òÕßͨ¹ý¹ØÁª½»Ò×Ëù×öµÄÊÂÇé¾ÍÊÇÔÚ½«¡°³ö×Ê¡±×ª³ö£¬»¹ÐèÒªÇëÇó·¨ÔºÈ·ÈÏ¡°³éÌÓ³ö×Ê¡±Â𣿠ÕùÒéÍùÍù·¢ÉúÔÚ¹«Ë¾×ª³öÁ˲Ʋú»òÀûÒ棬µ«Éв»È·¶¨ÊÇ·ñת³öÁË¡°³ö×Ê¡±µÄÇéÐÎÏ¡£Òò´Ë£¬Ë¾·¨½âÊÍÒª½â¾öµÄ¹Ø¼üÎÊÌâÊÇÈçºÎ¾ßÌåÅжϡ°½«³ö×Êת³ö¡±£¬Îª´Ë¾Í±ØÐëÃ÷È·Ìá³ö¡°¹É±¾±»ÇÖÊ´¡±µÄÒª¼þ£¬²¢ÀåÇåËüÓ빫˾¿ÉÄÜ´æÔڵĸ÷ÖÖ·ÖÅäÐÎʽ£¨°üÀ¨Î¥·¨·ÖÅ䣩֮¼äµÄ½çÏÞ¡£

ÊÂʵÉÏ£¬ÔÚ¡¶Ë¾·¨½âÊÍÈý¡·Õ÷ÇóÒâ¼û½×¶Î£¬ÒѾÓÐÈËÖ¸³öÁËµÚ 12 Ìõ´æÔÚȱÏÝ£¬ÈÏΪ¡°²»Ó¦Íƶ¨³ö×ÊÈËÉÏÊö´Ó¹«Ë¾»ñµÃ²Æ²úµÄÐÐΪ±ØÈ»¶¼ÊǹÊÒâ¡¢Ö±½ÓµØÕë¶Ô×ʱ¾½øÐÐÇÖº¦£¬ÆäÖÐÓÐЩÐÐΪ²»»á¶Ô¹«Ë¾×ʱ¾Ôì³ÉË𺦣¬²»ÊôÓÚ³éÌÓ³ö×Ê¡±¡£¿ÉϧÕâЩÅúÆÀÒâ¼û±¾ÉíÓÖ»¬Ïò¡°ÇÖº¦¹«Ë¾×ʲú¡±µÄ·¾¶£¬Òò´ËÌá³öµÄ¸Ä½ø½¨ÒéÊÇ¡°ÇÖº¦¹«Ë¾×ʲúµÄÐÐΪӦµ±Í¨¹ýÇÖȨÐÐΪÖƶȻò¹ØÁª½»Ò×ÖƶÈÀ´½â¾ö¡±¡£ÏÔÈ»£¬ÕâÖÖÍêÈ«ºöÊÓ¹«Ë¾·¨×ʱ¾Î¬³ÖÔÔòµÄ½â¾ö·½Ê½²»¿ÉÄܱ»×î¸ß·¨ÔºËùÈÏ¿É¡£[54]

¸ÅÀ¨ÆðÀ´£¬¡¶Ë¾·¨½âÊÍÈý¡·µÚ 12 ÌõµÄÆð²ÝÈËÒÔ¼°³Ö·´¶ÔÒâ¼ûÕ߶¼·¸ÁËƬÃ滯»òÕß¼òµ¥»¯µÄ´íÎó£ºÇ°ÕߺöÂÔÁ˳ÖÐø¾ÓªµÄ¹«Ë¾µÄ¡°ËùÓÐÕßȨÒ桱Óë¡°³ö×Ê¡±Ö®¼äµÄ²îÒ죬µ¼ÖÂµÚ 12 Ìõ´æÔÚ©¶´£»ºóÕßÔòÍêÈ«Ä®ÊÓÔÚ×ʱ¾Î¬³ÖÔÔò¿ò¼ÜÄÚ½â¾ö³éÌÓ³ö×ÊÎÊÌâµÄ±ØÒªÐÔÓë¿ÉÐÐÐÔ¡£ÓÉÓÚ˾·¨½âÊͲ»ÖÜÑÓ£¬Ìæ´úÐÔ½â¾ö·½°¸¸ü»ÄÃý£¬Êµ¼ùÖС°³éÌÓ³ö×Ê¡±µÄÈ϶¨ÏÝÈëÀ§¾³Ò²¾Í²»×ãΪÆæÁË¡£

¸üÔã¸âµÄÊÇ£¬ÓÉÓÚÎÒ¹úÏÖÐС¶¹«Ë¾·¨¡·ÔÚ·ÖÅä¹æÔòÉϵÄÖØ´óÊè©¡ª¡ªÈ±·¦¡°·ÖÅ䡱¼°¡°Î¥·¨·ÖÅ䡱µÄÒ»°ã¸ÅÄîÓë·¨ÂÉÔðÈΣ¬µ¼ÖÂʵ¼ùÖй«Ë¾Ïò¸ö±ð¹É¶«ÊäËÍÀûÒ浫ÉÐδÇÖÊ´¡°¹É±¾¡±µÄÐÐΪÄÑÒÔ±»È϶¨Îª¡°Î¥·¨·ÖÅ䡱²¢×·¾¿·¨ÂÉÔðÈΡ£ºÜ×ÔÈ»µØ£¬¹¤ÉÌÖ´·¨»ú¹Ø¡¢·¨ÔºÒÔ¼°¹«Ë¾ÄÚ²¿µÄÊØ·¨¹É¶«¶¼ÓÐÒ»ÖÖ×Ô¾õ²»×Ô¾õµÄÇãÏò£¬¾ÍÊÇËßÖîÓÚ¡°³éÌÓ³ö×Ê¡±¹æÔòÀ´×·¾¿Ïà¹Ø¹É¶«¼°¶ÊµÄÔðÈΡ£ÓÉ´ËÒ»À´£¬¡°³éÌÓ³ö×Ê¡±È϶¨µÄÀ©´ó»¯ÔÚËùÄÑÃâ¡£ËüÓ롶˾·¨½âÊÍÈý¡·×ÔÉíµÄÊ詽»Ö¯ÔÚÒ»Æð£¬×îÖÕÈá°³éÌÓ³ö×Ê¡±ÎÊÌâ±ä³ÉÁËÒ»ÍÅÂÒÂé¡£

£¨Èý£©¹É¶«Ó빫˾¼ä½»Ò׵Ĵ¦ÀíÔÔò¡ª¡ªÒԹɶ«½è´û¡¢¶Ô¶ÄÐÒéΪ¶ÔÏó

¡°½ûÖ¹³éÌÓ³ö×Ê¡±ÒÔ¼°¡°½ûֹΥ·¨·ÖÅ䡱¶¼ÊôÓÚ¹«Ë¾·¨ÏµÄ×ʱ¾Î¬³ÖÔÔòµÄÄÚÈÝ£¬ËüÃÇÊǹ淶¹«Ë¾Óë¹É¶«¼ä×ʱ¾ÐÔ½»Ò׵ķ¨ÂÉ¿ò¼ÜµÄ×é³É²¿·Ö¡£´óÌåÉÏ£¬¹É¶«Ó빫˾¼äµÄ½»Ò׿ÉÇø·ÖΪ×ʱ¾ÐÔ½»Ò×Óë¾ÓªÐÔ½»Ò×Á½À࣬ǰÕßÖ¸¹É¶«»ùÓÚ³ö×ÊÈËÉí·Ý»ò¹ÉȨÊôÐÔ¶øÓ빫˾½øÐеĽ»Ò×£¬Èç³ö×Ê¡¢ÀûÈó·ÖÅä¡¢¼õ×Ê»ò»Ø¹ºÏµÄ×ʱ¾·µ»¹¡¢ÇåËãʱµÄ²Æ²ú·ÖÅäµÈ£»ºóÕßÖ¸¹«Ë¾ÔÚÈÕ³£¾Óª»î¶¯ÖпÉÄÜÓë¹É¶«Ö®¼ä·¢ÉúµÄÊг¡½»Ò×£¬Èç·¨È˹ɶ«Ïò¹«Ë¾²É¹ºÔ²ÄÁÏ»òÕßÏò¹«Ë¾ÏúÊÛ×Ô¼ºÉú²úµÄ²úÆ·£¬×ÔÈ»È˹ɶ«ÊÜƸµ£Èι«Ë¾µÄ¸ß¹Ü»ò¹ÍÔ±µÈ¡£Êµ¼ùÖУ¬¹«Ë¾·¨ÔËÓò»Í¬µÄÔÔòÀ´¹æ·¶Á½ÀཻÒ×£ºÕë¶Ô¾ÓªÐÔ½»Ò×ÊÊÓõÄÊǹ«Æ½½»Ò×¹æÔòÓë¹ØÁª½»Ò×Ô¼Êø£¬±ÜÃâÔÚÀûÒæ³åÍ»µÄÇéÐÎÏÂË𺦹«Ë¾µÄÕûÌåÀûÒ棻[55]×ʱ¾ÐÔ½»Ò×ÖУ¬·¨ÂɹæÔò°üÀ¨¡°²»µÃÕÛ¼Û·¢ÐС±¡¢Í¬¹Éͬ¼Û¡¢×ʱ¾Î¬³ÖÔÔòµÈ£¬ÒâÔÚΪ¹«Ë¾Õ®È¨ÈË»ò´¦ÓÚÈõÊƵØλµÄС¹É¶«Ìṩ×î»ù±¾µÄ±£»¤£¬ÒÔ¼õÉÙ¹«Ë¾×éÖ¯ÐÎʽ¡¢ÌرðÊÇÓÐÏÞÔðÈιæÔòµÄ¸ºÍⲿÐÔ¡£Í¨³£À´Ëµ£¬×ʱ¾ÐÔ½»Ò×Óë¾ÓªÐÔ½»Ò×Ö®¼äµÄ½çÏÞÊDZȽÏÇå³þµÄ£¬µ«ÔÚ¼ä½Ó³éÌÓ³ö×Ê»òÒþÐÔ×ʱ¾·µ»¹µÄ³¡ºÏ£¬¶þÕ߻ᷢÉú½»²æ»òÖغϣ¬´Ó¶øÒý·¢Õý³£½»Ò×»¹ÊdzéÌÓ³ö×Ê¡¢Ó¦ÊÊÓùØÁª½»Ò×¹æÔò¡¢·ÖÅä¹æÔò»¹ÊdzéÌÓ³ö×ʹæÔòµÈ·½ÃæµÄÕùÒé¡£ÎÒ¹úʵ¼ùÖг¤ÆÚ´æÔڵĹɶ«Ïò¹«Ë¾½è¿îÊÇ·ñ¹¹³É³éÌÓ³ö×ʵÄÕùÒ飬¡°º£¸»°¸¡±Òý·¢µÄ¶Ô¶ÄÐÒéºÏ·¨ÐÔÕùÒ飬¶¼ÊôÓÚ´ËÀà¡£

1. ¹É¶«Ïò¹«Ë¾½è¿î¡ª¡ª¾ÓªÐÔ½»Ò×VS×ʱ¾ÐÔ½»Ò×

¶ÔÓÚ¹«Ë¾µÄ·¢ÆðÈË»òÕ߹ɶ«Ïò¹«Ë¾µÄ½è¿îÐÐΪÊÇ·ñ¹¹³É³éÌÓ³ö×ÊÎÊÌ⣬¹ú¼Ò¹¤ÉÌÐÐÕþ¹ÜÀí¾Ö£¨ÒÔϼò³Æ¹¤ÉÌ»ú¹Ø£©¾À½áÈվã¬1999 Äê-2003 Äê¼ä¾ÍµØ·½Ê¡¾ÖµÄÇëʾÁ¬Ðø·¢³öµÄÈý·ÝÁ¢³¡¸÷ÒìµÄ¡¶´ð¸´¡·¾ÍÊÇÃ÷ÏÔÀýÖ¤¡£×î³õ¹¤ÉÌ»ú¹ØµÄ¹ÛµãÊÇ£º¡°¹«Ë¾¹É¶«Îª¹æ±Ü·¨ÂÉ¡¢·¨¹æµÄ¹æ¶¨£¬ÒÔ½è¿î·½Ê½È«¶î³é»ØÆä³ö×ʵģ¬Ó¦°´³éÌÓ³ö×ÊÐÐΪ´¦Àí¡£¡±[56]ÈýÄêºó£¬¹¤ÉÌ»ú¹Ø¸Ä±äÁËÁ¢³¡£¬ÈÏΪ¡°¹«Ë¾½è¿î¸ø¹É¶«£¬Êǹ«Ë¾ÒÀ·¨ÏíÓÐÆä²Æ²úËùÓÐȨµÄÌåÏÖ£¬¹É¶«Ó빫˾֮¼äµÄÕâÖÖ¹ØϵÊôÓÚ½è´û¹Øϵ£¬ºÏ·¨µÄ½è´û¹ØϵÊÜ·¨Âɱ£»¤£¬¡¡Òò´Ë£¬ÔÚûÓгä·ÖÖ¤¾ÝµÄÇé¿öÏ£¬½öƾ¹É¶«Ïò¹«Ë¾½è¿î¾ÍÈ϶¨Îª¹É¶«³éÌÓ³ö×Êȱ·¦·¨ÂÉÒÀ¾Ý¡£¡±[57]Ò»Äêºó£¬¹¤ÉÌ»ú¹ØÓÖ·ñ¶¨Á˹«Ë¾½è¿î¸ø¹É¶«µÄºÏ·¨ÐÔ£¬ÈÏΪ¸ù¾Ý½ðÈÚ·¨¹æÖ»ÓÐÒøÐлò·ÇÒøÐнðÈÚ»ú¹¹¿ÉÒÔÏò¹É¶«³ö½è×ʽð¡£Òò´Ë£¬·Ç½ðÈÚ»ú¹¹µÄ¹É¶«Ïò¹«Ë¾½è¿îÇÒ±»²é´¦ºó²»ÄÜ×ã¶î·µ»¹Ëù½è¿îÏ¾ÍºÜ¿ÉÄܱ»È϶¨Îª¹É¶«³éÌÓ³ö×Ê¡£[58] ¶Ì¶ÌÊýÄê¼ä£¬¹¤ÉÌ»ú¹Ø¶Ô¹É¶«Ïò¹«Ë¾½è¿îµÄ½»Ò×·Ö±ðÊÊÓÃÁË¡°Íƶ¨³éÌÓ³ö×Ê¡±¡¢¡°Õý³£¡¢ºÏ·¨µÄÉÌÒµ½»Òס±¡¢¡°Î¥·¨½è´û¿ÉÍƶ¨³éÌÓ³ö×Ê¡±µÈÍêÈ«²»Í¬µÄÍÆÀí£¬ÁîÈË´óµøÑÛ¾µ¡£

Æäʵ£¬ÌÞ³ý½ðÈÚ¹ÜÖÆÒòËصĸÉÈÅ£¬¾Í¹«Ë¾·¨Ïµġ°³éÌÓ³ö×Ê¡±ÎÊÌâ¶øÑÔ£¬Ó¦²ÉÈ¡·Ö²½Öè²ã²ãµÝ½øµÄ´¦Àí·½Ê½£ºÊ×ÏÈÓ¦ÅжϹ«Ë¾Óë¹É¶«¼äÊÇ·ñ´æÔÚÕæʵµÄ½è´û¹Øϵ£¬Æä´ÎÈ·¶¨ÊÇ·ñ´æÔÚÀûÒæÊäË͵¼Ö¹«Ë¾ËðʧµÄÇéÐΣ¬È»ºóÔÙ»ùÓÚ¹«Ë¾ËùÓÐÕßȨÒæµÄ×´¿öÈ·¶¨ÊÇ·ñ´æÔÚ¡°×ʱ¾±»ÇÖÊ´¡±¡£ÆäÖУ¬¶ÔÓÚ½è¿î½»Ò×±¾ÉíÓ¦¿¼²ìµÄÒòËØ°üÀ¨£º¹É¶«½è¿î½ð¶îÓë³ö×ʶîµÄ´óС£¬ÓÐÎÞÔ¼¶¨³¥»¹ÆÚÏÞ£¬Ô¼¶¨ÀûÂÊÓëÊг¡ÀûÂÊÊÇ·ñÏ൱£¬¹É¶«ÊÇ·ñʵ¼ÊÖ§¸¶ÀûÏ¢£¬¹«Ë¾ÄÚ²¿¶Ô¹É¶«½è¿î½»Ò׵ľö²ß³ÌÐò£¬»á¼ÆÕËÄ¿¶Ô¹É¶«½è¿î½»Ò׵Ĵ¦Àí·½Ê½£¬µÈµÈ¡£Æä½á¹û´óÖÂÓÐÈýÖÖÇéÐΣºµÚÒ»£¬½è´û¹ØϵÊÇÕæʵµÄÇÒÀûÂÊˮƽºÏÀí£¬Ôò½è¿î½»Ò×ÊôÓÚ¹«Ë¾Óë¹É¶«¼äÕý³£½øÐеÄÉÌÒµ½»Ò×£¬Ó빫˾ÓëÆäËû½è¿îÈËÖ®¼äµÄ½»Òײ¢ÎÞ²»Í¬¡£¼´Ê¹¹É¶«×îºóÎÞ·¨³¥»¹½è¿î£¬Ò²²»Ó¦È϶¨Îª³éÌÓ³ö×Ê¡£µÚ¶þ£¬½è´û¹ØϵÊÇÕæʵµÄµ«Ô¼¶¨ÀûÂÊÃ÷ÏÔµÍÓÚÊг¡Ë®Æ½£¬µ«¸ø¹«Ë¾Ôì³ÉµÄËðʧÉÐδµ¼Ö¹«Ë¾¡°×ʱ¾±»ÇÖÊ´¡±¡£´Ëʱ¾Í³öÏÖÁË¡°¹ØÁª½»Òס±Óë¡°Î¥·¨·ÖÅ䡱ÌØÕ÷µÄÖصþ¡£ÀíÂÛÉÏ˵£¬°´ÄÄÒ»ÖÖ·¾¶´¦Àí¶¼Ã»ÎÊÌ⣬µ«ÓÉÓÚÎÒ¹úÏÖÐС¶¹«Ë¾·¨¡·È±·¦¶Ô´ËÀà¡°Î¥·¨·ÖÅ䡱µÄ×·Ôð»úÖÆ£¬ËùÒÔÒËÈ϶¨Îª¡°¹ØÁª½»Ò×Ë𺦹«Ë¾ÀûÒ桱£¬ÒԱ㰴ÕÕ¡¶¹«Ë¾·¨¡·µÚ 21 Ìõ£¨¹ØÁª½»Ò×¹æÖÆ£©´¦Àí¡£µÚÈý£¬Èô¸ø¹«Ë¾Ôì³ÉµÄËðʧ´ïµ½¡°×ʱ¾±»ÇÖÊ´¡±µÄ³Ì¶È£¬»òÕß½è´û¹Øϵ²»Õæʵ£¬ÊµÖÊÉÏÊÇÒÔ½è´ûÖ®Ãû·Ç·¨·µ»¹³ö×Ê£¬Ôò¿ÉÒÔ×÷Ϊ¡°³éÌÓ³ö×Ê¡±´¦Àí¡£

2. ¹É¶«Ó빫˾֮¼äµÄ¶Ô¶ÄÐÒ顪¡ª´«Í³¹æÔòVSгö×Ê°²ÅÅ

±»³ÆΪ¡°¶Ô¶ÄÐÒéµÚÒ»°¸¡±µÄº£¸»Í¶×ÊË߸ÊËàÊÀºãµÈÂÄÐжԶÄÐÒéµÄËßËÏÔøÒý·¢·¨ÂɽçÓë PE Ͷ×ʽçµÄ¹ã·º¹Ø×¢¡£¸Ã¶Ô¶ÄÐÒéµÄºËÐÄÊǹÀÖµµ÷Õû°²ÅÅ£¬Í¶×Ê·½ÓëÈÚ×Ê·½ÔÚ´ï³É³ö×ÊÐÒéʱ»ùÓÚ¹«Ë¾Î´À´Ó¯ÀûµÄ²»È·¶¨¶øÔ¼¶¨Á˶ÔÈë¹É¼Û¸ñµÄµ÷Õû°ì·¨¡£[59] ͨ³£ÇéÐÎÏ£¬¶Ô¶Ä·¢ÉúÔÚ PE Ͷ×ÊÕßÓ뱻Ͷ×ʹ«Ë¾µÄ¹É¶«Ö®¼ä£¬µ«ÔÚº£¸»¡ªÊÀºã½»Ò×ÖУ¬º£¸»×÷Ϊ PE Ͷ×ÊÕß²ÉÈ¡ÁËÓ빫˾±¾Éí¶Ô¶ÄÇÒÏֽ𲹳¥µÄ·½Ê½£¬Õâ¾ÍʹµÃ¶Ô¶ÄÐÒé³ÊÏÖ¡°¹É¶«Ïò¹«Ë¾³ö×ÊÒÔ¼°¹«Ë¾ÔÚÒ»¶Îʱ¼äºóÏò¹É¶«×ªÒÆÏÖ½ð×ʲú¡±µÄÍâ¹Û£¬´Ó¶ø¾ßÓÐÁ˵äÐ͵Ĺɶ«¡ª¹«Ë¾¼ä×ʱ¾ÐÔ½»Ò×µÄÌØÕ÷¡£Õâ¾ÍÊÜÖÆÓÚ¹«Ë¾·¨ÏµÄ×ʱ¾Î¬³ÖÔÔò£¬°üÀ¨½ûÖ¹³éÌÓ³ö×ÊÓë½ûֹΥ·¨·ÖÅä¡£

¾ßÌåÀ´Ëµ£¬º£¸»ÔÚ 2007 Äê³ö×Ê 2000 ÍòÔªÈë¹ÉÊÀºã¹«Ë¾£¬ÆäÖÐ 115 ÍòÔª×÷Ϊ×ʱ¾£¬Ê£Óà 1885 ÍòÔª×÷Ϊ×ʱ¾¹«»ý¡£ÓÉÓÚ 2008 ÄêÊÀºã¹«Ë¾½öʵÏÖ 3 ÍòÔªÀûÈó£¬Ô¶µÍÓÚ¶Ô¶ÄÐÒéϵÄÒµ¼¨Ö¸±ê£¬ÊÀºã¹«Ë¾°´ÕÕ³ö×ÊÐÒéÐë²¹³¥º£¸» 1998 ÍòÔª×÷ΪÈë¹É¼Û¸ñµÄµ÷Õû¡£ÔÚÏÖÐС¶¹«Ë¾·¨¡·µÄ¿ò¼ÜÏ£¬ÊÀºãÖ±½ÓÏòº£¸»Ö§¸¶Ïֽ𲹳¥ÊÇÎÞ·¨²Ù×÷µÄ¡£ÓÉÓÚ²¹³¥ÒªÇó·¢ÉúÔÚº£¸»³ö×ÊÒ»ÄêÖ®ºó£¬¡¶¹«Ë¾·¨¡·Ä¬ÈÏ´Ëʱ²»ÔÙÊdzö×ʹý³Ì£¬¶øÊǹ«Ë¾³ÖÐø¾ÓªÆÚ¼äÏò¹É¶«½øÐÐÎÞ³¥Ö§¸¶¡£ÕâÖÖÎÞ³¥Ö§¸¶Ö»ÄÜͨ¹ýÁ½ÌõºÏ·¨Í¾¾¶½øÐУºÒ»ÊÇÀûÈó·ÖÅ䣬¶þÊÇ·µ»¹³ö×Ê¡£ÓÉÓÚÊÀºã¹«Ë¾½öÓÐ 3 ÍòÔªÀûÈ󣬲»¿ÉÄÜ·ÖÅ亣¸»Í¶×ÊËùÒªÇóµÄ 1998 ÍòÔª£¬ÇÒ¶Ô¶ÄÐÒéÒ²Ã÷È·´Ë²¹³¥²¢·ÇÀûÈó·ÖÅ䣬Òò´ËֻʣÏ·µ»¹³ö×ÊÕâÒ»Ìõ·¡£È»¶ø£¬·µ»¹³ö×ʵĺϷ¨Í¾¾¶¡ª¡ª¼õ×Ê»ò»Ø¹º¶¼ÒªÇóÏÈÐÐÆô¶¯Õ®È¨È˱£»¤³ÌÐò£¬°üÀ¨¹«¸æ¡¢ÌáÇ°Çå³¥Õ®Îñ»òÏòծȨÈËÌṩµ£±£µÈ£¬²¢²»Äܾ¶Ö±Ïò¹É¶«Ö§¸¶¡£»»ÑÔÖ®£¬ÔÚδ¼ùÐÐծȨÈ˱£»¤³ÌÐò֮ǰ£¬º£¸»Í¶×ʲ»ÄÜÖ±½ÓÒªÇóÊÀºã¹«Ë¾²¹³¥ 1998 ÍòÔª¡£

±ÊÕßÒÔΪ£¬PE Ó빫˾֮¼ä¶Ô¶Ä²¢·ÇÒ»¸ö¡°ÊÇÓë·Ç¡±µÄ¾ø¶ÔÅжϣ¬¶øÊÇÓ¦µ±ÔÚ×ʱ¾Î¬³ÖÔÔò֮ϽøÐоßÌå·ÖÎöÓë¶à²½ÖèµÄ³ÌÐò²Ù×÷£¬°üÀ¨½è¼ø¹ÉȨ·ÖÖøĸïÖÐ×ʱ¾¹«»ý¶¨ÏòתÔöµÄÏÈÀý¡£Òź¶µÄÊÇ£¬ÓÉÓÚ¡¶¹«Ë¾·¨¡·È±·¦¶Ô×ʱ¾Î¬³ÖÔÔòÒÔ¼°·ÖÅä¡¢×ʱ¾¹«»ýµÈ·¶³ëµÄÃ÷È·¹æ¶¨£¬º£¸»°¸µÄÒ»ÉóÓë¶þÉ󷨹ÙËäÈ»¶¼°ÑÎÕסÁ˺£¸»¡ªÊÀºã¶Ô¶ÄÐÒé×÷Ϊ¹É¶«¡ª¹«Ë¾¼ä×ʱ¾ÐÔ½»Ò×µÄÊôÐÔ£¬µ«À§ÓÚÎÞ·¨¿ÉÒÀ¶øÄÑÒÔ¸ø³öÁî¸÷·½ÂúÒâµÄ²Ã¶¨¡£ÔÙÉóÅоöÊéÔ®Òý¡¶¹«Ë¾·¨¡·µÚ 20 Ìõ£¨²»µÃÀÄÓù«Ë¾·¨È˵ØλÓëÓÐÏÞÔðÈΣ©Æ½Ï¢ÁËÕùÒ飬µ«ËµÀíÒì³£¼òµ¥£¬½öÓÐÒ»¾ä»°£º¡°ÕâÒ»Ô¼¶¨Ê¹µÃº£¸»¹«Ë¾µÄͶ×Ê¿ÉÒÔÈ¡µÃÏà¶Ô¹Ì¶¨µÄÊÕÒ棬¸ÃÊÕÒæÍÑÀëÁËÊÀºã¹«Ë¾µÄ¾ÓªÒµ¼¨£¬Ëðº¦Á˹«Ë¾ÀûÒæºÍ¹«Ë¾Õ®È¨ÈËÀûÒ桱¡£ÕâÓëÆä˵ÊÇÔÚ¡°Ã÷ÀíÎö°¸¡±£¬ÎãÄþ˵ÊÇ¡°·¢²¼ÐûÑÔ¡±£¬Ö»ÊÇËüÒòΪ·ûºÏ·¨ÂÉÈ˶Ô×ʱ¾Î¬³ÖÔÔòµÄÄ£ºý¸Ð¾õ¶ø»ñµÃÁËÆÕ±éÖ§³Ö¡£ÓÉ´ËÀ´¿´£¬µ±¹«Ë¾Á¢·¨Òò¸÷ÖÖÔÒò¶øÎÞ·¨ÌṩÃ÷Îú¶ø¾ßÌåµÄ¹æÔòʱ£¬Ñ§ÀíÉÏÓбØÒª¾¡¿ì½¨Á¢¹É¶«¡ª¹«Ë¾¼ä×ʱ¾ÐÔ½»Ò׵ķÖÎö¿ò¼Ü£¬ÕâÑùÒ»·½Ãæ¿ÉÒÔ±ÜÃâ˾·¨Êµ¼ùÔÙ¶ÈÏÝÈë¼ÈÎÞ·¨¾Ý¿ÉÒÀ¡¢ÓÖÎÞ·¨Àí¿ÉѵÄÞÏÞξ³µØ£¬ÁíÒ»·½Ã棬ҲÊǸüÖØÒªµÄ£¬¿ÉÒÔÕë¶ÔÏÖ´ú¹«Ë¾Êµ¼ùÖеÄÐÂÎÊÌâÀ´¶Ô´«Í³µÄ¹«Ë¾·¨Âß¼½øÐбØÒªµÄÀ©ÕÅÉõÖÁÖع¹¡£

Áù¡¢×ß³ö³éÌÓ³ö×ÊÀ§¾³µÄ·¾¶Ñ¡Ôñ¡ª¡ª´ú½áÓï

´Ó¡°³éÌÓ³ö×Ê¡±¸ÅÄîÖ®Õù³ö·¢£¬±¾ÎĶԹ«Ë¾·¨½ûÖ¹³éÌÓ³ö×ʵÄÄÚÔÚÂß¼¼°²Ù×÷·¾¶½øÐÐÁ˳õ²½µÄ̽ÌÖ£¬Ò»·½ÃæÏòÀúÊ·ÉȥѰÕÒ×ʱ¾Î¬³ÖÔÔòËùÔ̺µÄ¡¢µ«ÒòÄê´ú¾ÃÔ¶¶øäÎûÓÚ³¾°£ÖеÄÉÌÒµÀíÐÔ£¬ÁíÒ»·½Ãæ½èÖú×ʲú¸ºÕ®±íÕâ¸öÏÖ´úÉÌÒµ¹ÜÀí¹¤¾ß£¬¹Û²ì³éÌÓ³ö×ÊÎÊÌâµÄÏÖʵӡ¼££¬´Ó¶øչʾ¡°³éÌÓ³ö×Ê¡±ÎÊÌâÔÚµ±ÏÂÖйú³ÊÏÖµÄÀíÂÛÓëʵ¼ùÀ§¾³ÒÔ¼°°ÚÍÑÀ§¾³Ö®Â·¾¶Ñ¡Ôñ¡£

³éÌÓ³ö×ʵÄʵ¼ùÕùÒéÆðÔ´ÓÚÎÒ¹ú¡¶¹«Ë¾·¨¡·½öÐû¸æÁË¡°½ûÖ¹³éÌÓ³ö×Ê¡±¶øδ¹æ¶¨³éÌÓ³ö×ÊÐÐΪµÄÃñÊÂÔðÈΣ¬µ¼Ö¹«Ë¾Õ®È¨ÈËÒÔ¼°ÊØ·¨¹É¶«Ñ°ÇóÃñʾȼÃȱ·¦·¨ÂÉÒÀ¾Ý¡£ÕâÓëÏÖʵÖгéÌÓ³ö×ʵŤÉÌÖ´·¨ÒÔ¼°ÐÌÊÂ×·ÔðµÄ¸ßµ÷¡¢Ç¿ÊÆÐγÉÁËÏÊÃ÷µÄ¶Ô±È¡£Ò»Ð©µØ·½·¨ÔººÜÔç¾Í¿ªÊ¼Ì½Ë÷Ãñʾȼõķ¨Àí»ù´¡£¬ÈçÒÀ¾ÝÃñÊÂËßËÏ·¨¶Ô²»ÄÜÇå³¥Õ®ÎñµÄ¹«Ë¾Ö´ÐÐÆäÒѵ½ÆڵĵÚÈýÈËծȨ£¬»òÕߺÏͬ·¨ÏµÄծȨÈË´úλÇó³¥È¨µÈ£¬µ«ºÜ¿ìÒâʶµ½±ØÐëÔÚ¹«Ë¾·¨µÄ¿ò¼ÜϽâ¾öÎÊÌâ¡£[60]2011 Ä꡶˾·¨½âÊÍÈý¡·µÄ³ǫ̈±êÖ¾×ŶԶàÄêÀ´Ë¾·¨Êµ¼ù¾ÑéµÄ×ܽᡣȻ¶ø£¬ÓÉÓÚ˾·¨½âÊͺöÂÔÁ˹«Ë¾³ÉÁ¢ºó³ÖÐø¾ÓªÆÚ¼äµÄ¡°³ö×Ê¡±ÒѾÑÝ»¯Îª¹«Ë¾µÄ¡°ËùÓÐÕßȨÒ桱£¬Î´ÄÜÃ÷È·½ç¶¨¡°¹É±¾±»ÇÖÊ´¡±ÓëÆäËû·ÖÅäÐÎʽ֮¼äµÄ½çÏÞ£¬µ¼ÖÂµÚ 12 Ìõ´æÔÚ©¶´£¬ÊÊÓò»±ã¡£Óë´Ëͬʱ£¬¡¶¹«Ë¾·¨¡·±¾ÉíÔÚ·ÖÅä¹æÔò·½ÃæµÄÖØ´óÊè©ҲʹµÃ¹«Ë¾Ïò¸ö±ð¹É¶«ÊäËÍÀûÒ浫ÉÐδÇÖÊ´¡°¹É±¾¡±µÄÐÐΪÎÞ·¨×÷Ϊ¡°Î¥·¨·ÖÅ䡱±»×·¾¿ÔðÈΣ¬½á¹û£¬Õ®È¨ÈË»òÆäËû¹É¶«¶¼×ª¶øÇóÖúÓÚ³éÌÓ³ö×ʹæÔòÀ´»ñµÃ·¨Âɾȼ㬿͹ÛÉϵ¹±ÆÁË¡°³éÌÓ³ö×Ê¡±È϶¨µÄÀ©´ó»¯¡£´ËÍ⣬²»ÂÛÊÇ¡¶¹«Ë¾·¨¡·Îı¾»¹ÊÇѧÀíÑо¿¶¼È±·¦¹«Ë¾-¹É¶«¼ä×ʱ¾ÐÔ½»Ò׵ķÖÎö¿ò¼Ü£¬ÄÑÒԶԹɶ«½è¿î¡¢¶Ô¶ÄÐÒéµÈ½»Ò×ÐÎ̬¸øÓèÓÐЧ»ØÓ¦£¬µ¼Ö³éÌÓ³ö×ʹæÔòÔÚijÖÖÒâÒåÉϱä³ÉÁËÉÌÒµ´´ÐµÄÖÆÖâ¡£¿ÉÒÔ˵£¬¡¶Ë¾·¨½âÊÍÈý¡·¶Ô¡°³éÌÓ³ö×Ê¡±½ç¶¨µÄ²»ÖÜÑÓ¡¢¡¶¹«Ë¾·¨¡··ÖÅä¹æÔòµÄȱʧ¡¢Ñ§ÀíÑо¿µÄ²»×ãµÈÒòËؽ»Ö¯ÔÚÒ»Æ𣬹²Í¬Ôì¾ÍÁËÎÒ¹úʵ¼ùÖС°³éÌÓ³ö×Ê¡±ÎÊÌâµÄÀ§¾³¡£

¹«Ë¾·¨³éÌÓ³ö×ʹæÔòµÄ½øÍËʧ¾Ý£¬Ò²´ßÉúÁËÒÔÇÖȨÔðÈÎ×·¾¿³éÌÓ³ö×ʹɶ«µÄÃñÊÂÔðÈΡ¢ÒÔ¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±Ìæ´ú¡°³éÌÓ³ö×Ê¡±¸ÅÄîµÄ¸Ä¸ï¶¯Òé¡£Ó¦¸Ã˵£¬ÔÚ¡¶Ë¾·¨½âÊÍÈý¡·³ǫ̈ǰ£¬ÕâÖÖÇÖȨÔðÈÎ˵ÉÐÓÐÒ»¶¨µÄ»ý¼«ÒâÒ壬µ«ÔÚ¡¶Ë¾·¨½âÉ¢Èý¡·ÌṩÁËÒ»Ì×ÇåÎú¶øÈ·¶¨µÄÃñÊÂÔðÈιæÔòºó£¬ÇÖȨÔðÈη¾¶ÒѾʧȥÁË·¨Àí»ù´¡ÓëÏÖʵ֧³Å¡£ÇÖȨÔðÈÎ×÷ΪÃñÊÂÔðÈεĻù±¾ÀàÐÍÖ®Ò»£¬ÊÇÒ»¸ö·Ç³£¿í·ºµÄ¸ÅÄî¡£ÔÚÉç»áÉú»îµÄ²»Í¬ÁìÓò£¬ÇÖº¦ËûÈ˺Ϸ¨È¨ÒæËùÓ¦³Ðµ£µÄ¾ßÌåÔðÈÎÐÎʽ¿ÉÄÜÊDz»Í¬µÄ£¬ÕâЩÓÉרÃÅÁ¢·¨¹æ¶¨µÄÃñÊÂÔðÈÎÓëÇÖȨÔðÈη¨Ö®¼äÊÇÌرð·¨ÓëÒ»°ã·¨µÄ¹Øϵ£¬Ó¦ÓÅÏÈÊÊÓá£ÔÚÓòÍ⹫˾·¨Êµ¼ùÖУ¬×·¾¿³éÌÓ³ö×ÊÏÂÏà¹Ø¶ÊºÍ/»ò¹É¶«µÄÔðÈÎÊÇÒÀÕÕ¹«Ë¾·¨¶ø·ÇÇÖȨ·¨½øÐеģ»Ñ§ÀíÉÏÈÏΪ£¬¹«Ë¾·¨¸³Ó蹫˾»òÕߣ¨ÔÚ¹«Ë¾ÇåËãʱ£©Õ®È¨ÈË¡¢ÇåËãÈË×·»Ø¹É¶«Ëù³éÌӵijö×ʵÄȨÀûÊÇÒ»ÖÖ¡°ÌرðµÄ¹«Ë¾·¨ÇëÇóȨ£¬ËüÌæ´úÁËÃñ·¨ÉϵÄËßËÏÇëÇó·¨ÂÉÒÀ¾Ý¡±¡£[61]ÔÚÎÒ¹ú£¬ÔçÔÚ 1997Äê¾ÍÓз¨¹Ù׫ÎÄ£¬¶ÔÎÒ¹ú¡¶¹«Ë¾·¨¡·ÔÚ³éÌÓ³ö×ÊÌõ¿îÏÂÓ¦ÈçºÎ¹æ¶¨ÕâÒ»ÌرðÇëÇóȨÌá³öÁËÃ÷È·¡¢¾ßÌåµÄ½¨Òé¡£[62]

ÖÁÓÚ¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±¸ÅÄËüʵ¼ÊÉÏÎÞ·¨°üÈÝ¡°³éÌÓ³ö×Ê¡±¡£±íÃæÉÏ¿´£¬¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±²»½öÖ¸¶Ê¡¢¼àÊ¡¢¸ß¹Ü¼°ÆäËûÈËÇÖÕ¼¹«Ë¾²Æ²úµÄÐÐΪ£¬»¹¿ÉÒÔ°üÀ¨¹É¶«ÇÖÕ¼¹«Ë¾²Æ²úµÄÐÐΪ£¬µ«·¨ÂÉÉϵĸÅÄî²¢²»ÄÜ×öÍûÎÄÉúÒåʽµÄÀí½â¡£Ç°ÎÄ´Ó¹«Ë¾×ʲú¸ºÕ®±íµÄÊÓ½ÇÃèÊö³éÌÓ³ö×ʵÄÐÐΪÑù̬ʱÒѾָ³ö£¬¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±ÒªÃ´Ö»ÌåÏÖÁË¡°³éÌÓ³ö×Ê¡±µÄÒ»ÖÖ·¾¶£¬Òò¶ø±È¡°³éÌÓ³ö×Ê¡±¸ÅÄîµÄÍâÑÓС£»ÒªÃ´¾ÍÊÇÓë¡°³éÌÓ³ö×Ê¡±ËµµÄÊÇÒ»»ØÊ£¬ÌåÏÖµÄÊÇ×ʺϹ«Ë¾µÄÒ»ÌåÁ½ÃæÌØÕ÷£¬Òò´Ë¶þÕß¹¹³É¹²Éú¶ø·ÇÌæ´úµÄ¹Øϵ¡£¸üΪ¹Ø¼üµÄÊÇ£¬¼´Ê¹Ôڹɶ«ÇÖÕ¼¹«Ë¾²Æ²úµÄ³éÌÓ³ö×Ê·¾¶Ï£¬ËüÓë¶Ê¡¢¸ß¹ÜµÈÀûÓÃÖ°ÎñÖ®±ã½«¹«Ë¾²ÆÎï¾ÝΪ¼ºÓеÄÐÔÖÊÒ²ÍêÈ«²»Í¬£¬·¨ÂɹæÖƵÄÂß¼¸üÊÇÏàÈ¥ÉõÔ¶¡£¶Ê¡¢¸ß¹ÜµÄÐÐΪ½ö½öÊÇÇÖ·¸Á˹«Ë¾µÄ·¨È˲ƲúȨ£¬¶ø¹É¶«³éÌÓ³ö×ʲ»½öÇÖ·¸Á˹«Ë¾µÄ·¨È˲ƲúȨ£¬¸üÖ÷ÒªµÄÊÇÎ¥·´Á˹«Ë¾·¨×ʱ¾Öƶȣ¬ÌرðÊÇ×ʱ¾Î¬³ÖµÄÔÔò£¬´Ó¶ø¿ÉÄܶÔծȨÈËÀûÒæÒÔ¼°Ìض¨ÇéÐÎÏÂÆäËûÊØ·¨¹É¶«µÄÀûÒæÔì³ÉË𺦡£½èÓõ¹úÐÌ·¨µÄ¡°±³ÐÅ×¸ÅÄîÀ´±ÈÄ⣬¶Ê¡¢¸ß¹ÜµÄ¸öÈËÇÖÕ¼ÐÐΪ½ö½öÎ¥±³ÁËËûÃǶԹ«Ë¾µÄÖÒʵÒåÎñ£¬¶ø¹É¶«³éÌÓ³ö×ʵÄÐÐΪÔòÊÇÆÆ»µÁ˹«Ë¾·¨¹ØÓÚÓÐÏÞÔðÈÎÖƶÈÏ¡°¹«Ë¾-¹É¶«-ծȨÈË¡±ÈýÕßÖ®¼ä¹ØϵµÄ»ù±¾É趨¡£Òò´Ë£¬²¢²»ÄÜÒòΪ¹É¶«¡¢¶Ê¡¢¸ß¹ÜÒÔ¼°¹«Ë¾ÄÚ²¿ÆäËûÈ˶¼¿ÉÄÜÎ¥·¨»ò·Ç·¨È¡µÃ¹«Ë¾²Æ²ú¶ø½«ËüÃÇÒ»¹ÉÄԵعéÈëͬһ¸ö¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±¸ÅÄîÖУ¬³ý·ÇºóÕßÖ»ÊÇÒ»¸ö¡°ÐÎÏóÃèÊö¡±¶ø·Ç¾ßÓз¨ÂɺÒåµÄÊõÓï¡£

»òÐí£¬Ñ§ÕßÆ«ºÃ¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±¸ÅÄîµÄÒ»¸ö¿Í¹Û¶¯ÒòÊǼÈÍùʵ¼ùÖС°³éÌÓ³ö×Ê¡±¸ÅÄî»ò×ïÃûµÄÀÄÓã¬ÔÚijЩµØÇøÉõÖÁÂÙÂäΪÕþ¸®²¿ÃÅ»ò¹«¼ì·¨»ú¹ØÎ¥·¨¸ÉÔ¤¾¼Ã¾À·×µÄ°ïÐס£È»¶ø£¬Õâ²¢·Ç³éÌÓ³ö×ʸÅÄî±¾ÉíµÄ¹ý´í£¬¶øÊÇÖ´·¨ÕßµÄÀíÄî³öÁËÎÊÌ⣬²»Äܽ«¶þÕß»ìΪһ̸¡£¼´Ê¹½«¡°³éÌÓ³ö×Ê¡±Ìæ»»³É¡°ÇÖ·¸¹«Ë¾²Æ²ú¡±¸ÅÄî»ò¡°³éÌÓ¹«Ë¾²Æ²ú×֮×ïÃû£¬ÒÀÂÛÕßËùÇ¿µ÷µÄ¡°³éÌÓ³ö×Ê¡±Êµ¼ÊÉϵÈͬÓÚ¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±µÄÂß¼£¬ÄÇЩÀÄȨµÄµØ·½Õþ¸®»ò¹«¼ì·¨»ú¹ØÈÔÈ»¿ÉÒÔ¼ÌÐø²Ù×Ý¡°¿Ú´ü×£¬Ö»²»¹ý»»Ò»¸öÃû³Æ¶øÒÑ¡£Òò´Ë£¬ÀíÐÔµÄÓ¦¶Ô·½Ê½Ö»ÄÜÊÇ¡°ÈÃÉϵ۵ĹéÉϵۣ¬ÈÿÈöµÄ¹é¿Èö¡±¡£Ñ§ÕßµÄÖ°ÔðÊÇ´ÓѧÀíÉϽÒʾ¡°½ûÖ¹³éÌÓ³ö×Ê¡±¹æÔòµÄÄÚÔÚÂß¼£¬Ã÷È·Æä¹¹³ÉÒª¼þ£¬ÀåÇåÆäÊÊÓ÷¶Î§£¬ÎªÏà¹Ø²¿ÃŶԳéÌÓ³ö×ÊÎÊÌâµÄ´¦ÀíÌṩÀíÂÛÖ¸µ¼¡£ÀýÈ磬µ±Ç°¡¶¹«Ë¾·¨¡·²ãÃæÓ¦¾¡¿ì²¹³ä·ÖÅä¹æÔòµÄÄÚÈÝ£¬¡¶Ë¾·¨½âÊÍÈý¡·Ó¦½øÒ»²½ÐÞÕý¡°³éÌÓ³ö×Ê¡±µÄÈ϶¨±ê×¼£¬½«¡°³éÌÓ³ö×Ê¡±ÓëºÏ·¨·ÖÅ䡢Υ·¨·ÖÅä¡¢ºÏ·¨µÄ×ʱ¾·µ»¹µÈ½»Ò×Ö®¼äÇø±ð¿ªÀ´£¬²¢ÔÊÐí¹«Ë¾²Éȡʺó²¹Õý´ëÊ©¡£ÕâÑù¼ÈÄܹ»ÊµÏÖ¹«Ë¾·¨½ûÖ¹³éÌÓ³ö×ʵÄÄ¿µÄ£¬ÓÖ×ðÖع«Ë¾×ʱ¾ÔË×÷ÉϵÄ×ÔÖ÷Ȩ£¬±ÜÃâ¡°³éÌÓ³ö×Ê¡±È϶¨µÄÀ©´ó»¯ºÍÀÄÓá£×îÖÕÄ¿±ê£¬ÔòÊÇÔÚÎÒ¹ú¡¶¹«Ë¾·¨¡·Ï½¨Á¢Ò»¸öÍêÉƵĹɶ«¡ª¹«Ë¾¼ä×ʱ¾ÐÔ½»Ò׵ĹæÔòÌåϵ¡£

µ±È»£¬×ß³ö³éÌÓ³ö×ÊÀ§¾³µÄ·¾¶²»Ö¹ÓÚ¡°¹«Ë¾·¨VSÇÖȨ·¨¡±µÄÑ¡Ôñ¡£´ÓÁíÒ»¸ö½Ç¶È¿´£¬ÃÀ¹ú¡¶ÐÞ¶©Ê¾·¶¹«Ë¾·¨¡·²ÉÈ¡µÄ·Ï³ý×ʱ¾Î¬³ÖÔÔò£¬´úÖ®ÒÔʺóµÄË«ÖØÇå³¥ÄÜÁ¦±ê×¼²¢¸¨Ö®ÒÔÆÛÕ©ÐÔתÒƹæÔò¡¢½Ò¿ª¹«Ë¾ÃæÉ´µÈ¹æÔò£¬»òÐíÊÇÒ»ÀÍÓÀÒݵذÚÍѳéÌÓ³ö×ÊÀ§¾³µÄ¸üºÃ·½Ê½¡£ÒòΪ¹«Ë¾·¨ÏÂÒѲ»¸´ÓС°×ʱ¾¡±µÄ¸ÅÄ×ÔȻҲ²»´æÔÚ¡°³éÌÓ³ö×Ê¡±ÎÊÌâ¡£±¾ÎÄÖ®ËùÒÔÑ¡ÔñÁ˹«Ë¾·¨´«Í³µÄ¸ÄÁ¼Â·¾¶£¬ÊÇÒòΪÎÒ¹úÏֽ׶εĹ«Ë¾Êµ¼ùÕûÌåÉÏ¿´´óÖ¶ÔÓ¦µÄÊÇÃÀ¹úÔÚ 20 ÊÀ¼ÍÔçÆÚµÄ×´¿ö£¬¶ø·Ç¡¶ÐÞ¶©Ê¾·¶¹«Ë¾·¨¡·Ëù´¦µÄ 20 ÊÀ¼Í 80 Äê´ú¡£[63]ÔÚ½ñÌìµÄÅ·ÃÀ·¢´ï¾¼ÃÌåÖУ¬×ʱ¾Î¬³ÖÔÔò¡¢ÌرðÊǽûÖ¹³éÌÓ³ö×ʹæÔòÔçÒѳÉΪ²»ÑÔ¶øÓ÷µÄ¡°³£Ê¶¡±£¬µ«ÔÚÎÒ¹úÈ´ÊôÓÚ¸Õ¸ÕÕ¹¿ª¡¢ÉÐδÀí˳¡¢åØÂÛ³ÉÊìµÄ·¨ÂɹæÔò£¬ÉÐÓÐÆä´æÔڵļÛÖµ¡£´Óʵ¼ù²ãÃæ¿´£¬ÒÔÏû³ý¡°×ʱ¾¡±¸ÅÄîµÄ·½Ê½¼Ù×°ÏÖʵÖС°³éÌÓ³ö×Ê¡±ÎÊÌâ²»´æÔÚ£¬ÎÞÒìÓÚÒ»ÖÖÑÚ¶úµÁÁ壻´ÓÀíÂÛ²ãÃæ¿´£¬Èç¹û²»Ê×ÏȶÔ×ʱ¾Î¬³ÖÔÔòµÄ¹¦ÄÜ¡¢ÔË×÷Óë¾ÖÏÞÓÐ͸³¹°ÑÎÕ£¬ºóÐøµÄ×ʱ¾Öƶȸĸ·¢Õ¹ÒÖ»ò±»Ìæ´ú¿ÖŸüÎÞ´Ó̸Æð¡£Òò´Ë£¬Ãæ¶ÔÕâÑùÒ»ÖÖÊÀ¼ÍÐÔÂä²î£¬Öйú¹«Ë¾·¨Êµ¼ù¿ÉÄܸüÊʺϽøÐд«Í³Â·¾¶ÏµĽ¨ÉèÓë¸ÄÁ¼£¬¶ø·Ç´óµ¶À«¸«µÄ¡°¸ïÃü¡±»ò¡°µß¸²¡±¡£ËüÐèҪʱ¼äºÍÄÍÐÄ£¬¸ü¿¼ÑéÒâÖ¾ÓëÖǻۡ£

¡¾×¢ÊÍ¡¿

* ±±¾©´óѧ·¨Ñ§Ôº½ÌÊÚ£¬²©Ê¿Éúµ¼Ê¦£¬±±¾©´óѧ·¨Ñ§Ôº¹«Ë¾²ÆÎñÓë·¨ÂÉÑо¿ÖÐÐÄÖ÷ÈΡ£±¾ÎÄÊǹú¼ÒÉç¿Æ»ù½ðºóÆÚ×ÊÖúÏîÄ¿¡°ÉÏÊй«Ë¾²ÆÎñÔË×÷µÄ·¨ÂɹæÖÆ¡ª¡ªÂ·¾¶Ì½Ñ°¡±£¨ÏîÄ¿Åú×¼ºÅ£º13FFX010£©µÄ½×¶ÎÐԳɹû¡£

[1]²Î¼ûÑîÌΣº¡¶Ðé¼Ù³ö×Ê¡¢³éÌÓ³ö×Ê×ïҲӦȡÏû¡·£¬ÔØ¡¶¼ÃÄÏÈÕ±¨¡·2013 Äê 10 Ô 29 ÈÕµÚ F02 °æ¡£

[2]²Î¼ûÁõÏÜȨ£º¡¶Öйú£¨ÉϺ££©×ÔÓÉóÒ×ÊÔÑéÇø³ÉÁ¢¶ÔÐÌ·¨ÊÊÓÃÖ®Ó°Ïì¡·£¬ÔØ¡¶·¨Ñ§¡·2013 ÄêµÚ 12 ÆÚ¡£

[3]×ʱ¾·¸×ïͨ³£°üÀ¨Ðé¼Ù³ö×Ê×ï¡¢Ð鱨ע²á×ʱ¾×ïºÍ³éÌÓ³ö×Ê×ïÈý¸ö×ïÃû£¬Óֳơ°Á½ÐéÒ»ÌÓ¡±

[4]¬½¨Æ½£º¡¶¹«Ë¾×¢²áÃż÷½µµÍ¶ÔÐÌ·¨µÄÌôÕ½¡ª¡ª¼æÂÛÊг¡¾¼Ã¸ñ¾ÖÖеÄÐÌ·¨Ç«ÒÖ¡·£¬ÔØ¡¶·¨ÖÎÑо¿¡·2014 ÄêµÚ 1 ÆÚ¡£

[5]²Î¼ûÂíʤ¾ü£º¡¶¹É¶«³éÌÓ³ö×ʵÄÃñÊ·¨Âɺó¹û¡·£¬ÔØ¡¶ÈËÃñ˾·¨¡·2013 ÄêµÚ 2 ÆÚ¡£

[6]·®Ôƻۣº¡¶´Ó¡°³éÌÓ³ö×Ê¡±µ½¡°ÇÖÕ¼¹«Ë¾²Æ²ú¡±£ºÒ»¸ö¸ÅÄîµÄÀåÇ塪¡ªÒÔ¹«Ë¾×¢²á×ʱ¾µÇ¼ÇÖƶȸĸïΪÇÐÈëµã¡·£¬ÔØ¡¶·¨ÉÌÑо¿¡·2014 ÄêµÚ 1 ÆÚ¡£

[7]Á¢·¨Àý¿É²Î¼û¡¶µÂ¹ú¹É·Ý·¨¡·µÚÈýÕ¡°¹«Ë¾ºÍ¹É¶«µÄ·¨ÂɹØϵ¡±ÒÔ¼°¡¶Å·ÃËµÚ 2 ºÅ¹«Ë¾·¨Ö¸Áî¡·¡£Ñ§ÕßÂÛÊö¿É²Î¼û£ÛÓ¢£Ý°¬Àû˹¡¤·ÑÂ×£º¡¶¹«Ë¾½ðÈÚ·¨ÂÉÔÀí¡·£¬ÂÞÅàÐÂÒ룬±±¾©´óѧ³ö°æÉç 2012 Äê°æ£¬µÚ 180 Ò³ÒÔÏ£»£ÛµÂ£ÝÍÐÂí˹¡¤À³Èü¶û¡¢ÂÀµÏ¸ñ¡¤·¨ÒÁ¶û£º¡¶µÂ¹ú×ʺϹ«Ë¾·¨¡·£¬¸ßÐñ¾ü¡¢µ¥Ïþ¹â¡¢ÁõÏþº£¡¢·½ÏþÃôµÈÒ룬·¨Âɳö°æÉç 2005 Äê°æ£¬µÚ 303 Ò³ÒÔϼ°µÚ 613 Ò³ÒÔÏ¡£

[8]²Î¼ûÕű£»ª£º¡¶·ÖÅä¸ÅÄî½âÎö¡ª¡ª¼òÆÀ¡´¹«Ë¾·¨¡µË¾·¨½âÊÍÈýÖеġ°³éÌÓ³ö×Ê¡±¡·£¬ÔØ¡¶ÕþÖÎÓë·¨ÂÉ¡·2011 ÄêµÚ 8 ÆÚ¡£

[9]¶Ô×ʱ¾Î¬³ÖÔÔò»ù±¾º¬ÒåµÄ̽ÌÖ£¬¿É²Î¼ûÕű£»ª£º¡¶×ʱ¾Î¬³ÖÔÔò½âÎö¡ª¡ªÒÔ¡°Î¬³Ö¡±µÄÎó¶ÁÓë³ÎÇåΪÊӽǡ·£¬ÔØ¡¶·¨ÖÎÑо¿¡·2012 ÄêµÚ 4 ÆÚ¡£

[10]Ç°Òý[4]£¬Â¬½¨Æ½ÎÄ¡£

[11]²Î¼û×Þº£ÁÖ£º¡¶ÎÒ¹ú˾·¨ÊµÎñÓ¦¶Ô¹«Ë¾×¢²á×ʱ¾ÖƶȸĸïµÄ·¾¶Ñ¡Ôñ¡·£¬ÔØ¡¶·¨ÂÉÊÊÓá·2014 ÄêµÚ 5 ÆÚ¡£

[12]Ç°Òý[8]£¬·®ÔÆ»ÛÎÄ¡£

[13]¶ÔÓÚ¡°¹É¡±¡¢¡°×ʱ¾¡±¡¢¡°³ö×Ê¡±µÈ¸ÅÄîÐγɹý³ÌµÄÒ»¸ö¼òÒªÃèÊö£¬²Î¼û£ÛÓ¢£ÝÂÞÄɵ¡¤À¶û·ò¡¤·Ñ¶ûĦÀ¡¶ÏÖ´ú¹«Ë¾·¨Ö®ÀúÊ·Ô¨Ô´¡·£¬ÓÝÕþƽÒ룬·¨Âɳö°æÉç 2007 Äê 3 Ô°棬µÚ 6-10 Ò³¡£¸üÏêϸµÄ½éÉÜ£¬²Î¼û WILLIM RONLD SCOTT£¬THE CONSTITUTION ND FINNCE OF ENGLISH£¬SCOTTISH ND IRISH JOINT STOCK COMPNIES TO 1720£¬Vol£® I£¬t44-45 £¦ 60-62 £¨Cmbridge£ºCmbridge University Press£¬1911£©£®

[14]Wood v£® Dummer£¬30 Fed£® Cs£® 435 £¨C£® C£® D£® Me 1824£©£®

[15]²Î¼û Wolfgng Sch¢‰n£¬Blnce Sheet Tests or Solvency Tests-or Both?£¬7 Europen Business Orgniztion Lw Review 181£¬183-184 £¨2006£©£®

[16]Àý¼û 1845 ÄêµÄÓ¢¹ú¡¶¹«Ë¾Ìõ¿îºÏ²¢·¨°¸¡·£¬See E£® £® French£¬The Evolution of the Dividend Lw of Englnd£¬in W£® T£®BXTER £¦ S£® DVIDSON £¨ed£® £©£¬STUDIES IN

CCOUNTING£¬t 307 £¨London£ºICEW£¬1977£©£®

[17]Ç°Òý[8]£¬Õű£»ªÎÄ¡£¸ÃÎÄÖУ¬¶ÔÓ¢¹ú·¨µÄ½éÉÜÉæ¼°µÄÊDZäÏà·µ»¹×ʱ¾µÄ°¸¼þ£¬×÷Õß²»¼ÓÇø·ÖµØʹÓá°±äÏà·µ»¹×ʱ¾¡±Óë¡°±äÏÖ·ÖÅ䡱Á½¸öÊõÓï¡£

[18]Ç°Òý[7]£¬·ÑÂ×Ê飬µÚ 186 Ò³¡£

[19]²Î¼ûÕÔÐñ¶«£º¡¶¹«Ë¾·¨¡·£¬¸ßµÈ½ÌÓý³ö°æÉç 2006 Äê 5 Ô°棬µÚ 226 Ò³¡£

[20]²Î¼û¸µñ·£º¡¶ÖØ˼¹«Ë¾×ʱ¾ÖÆÔÀí¡·£¬·¨Âɳö°æÉç 2004 Äê°æ£¬µÚ 3 Ò³ÒÔϼ°µÚ 63 Ò³ÒÔÏ¡£

[21]John mour£¬Legl Cpitl£ºn Outdted Concept? 7 Europen Business Orgniztion Lw Review 5 £¨2006£©£»ÁõÑࣺ¡¶¹«Ë¾·¨×ʱ¾ÖƶȸĸïµÄÂß¼Óë·¾¶¡ª¡ª»ùÓÚÉÌҵʵ¼ùÊӽǵĹ۲졷£¬ÔØ¡¶·¨Ñ§Ñо¿¡·2014 ÄêµÚ 5 ÆÚ¡£

[22]Richrd O£® Kummert£¬Stte Sttutory Restriction on Finncil Distributions by Corportion to Shreholders £¨Pt£® 2£©£¬59 Wsh£®L£® Rev£® 185£¬284£¨1984£©£®

[23]Henry Hnsmnn £¦ Reinier Krkmn£¬The Essentil Role of Orgniztion Lw£¬110 Yle L£® J£® 387 £¨2000£©£®

[24]Id£®

[25]Mrgret M£® Blir£¬Locking in Cpitl£ºWht Corporte Lw chieved for Business Orgnizers in the Nineteenth Century£¬51UCL L£® Rev£® 387£¨2003£©£®

[26]Donld Kehl£¬The Origin nd Erly Development of mericn Dividend Lw£¬53 Hrv£® L£® Rev£® 36£¬t 42£¬Note 51 £¨1939-1940£©£®

[27]CHRLES O¡¯KELLEY £¦ ROBERT THOMPSON£¬CORPORTIONS ND OTHER BUSINESS SSOCITIONS£ºCSESND MTERILS £¨3rd£® ed£® £©£¬t568 £¨spen Publishers£¬1999£©£®

[28]Wood v£® Dummer£¬30 Fed£® Cs£® 435 £¨C£® C£® D£® Me 1824£©£®

[29]Re Exchnge Bnking Co £¨1882£©21 Ch D 519£¬t 533£®

[30]Trevor v Whitworth £¨1887£©12 pp Cs 409£¬t 415£®

[31]Brightwell v£® Mllory£¬18 Tenn£® £¨1 Yer£® £©196£¬197-98 £¨1836£©£®

[32]Morwetz£¬¡¶¹«Ë¾¡·£¨1866£©£¬µÚ 286 Ò³¡£×ªÒý×Ô£ÛÃÀ£Ý°¢µÀ·ò¡¤²®Àû¡¢¼ÓµÂÄÉ¡¤C£® Ã׶÷˹£º¡¶ÏÖ´ú¹«Ë¾Óë˽ÓвƲú¡·£¬¸Ê»ªÃù¡¢ÂÞÈñÈÍ¡¢²ÌÈ纣Ò룬ÉÌÎñÓ¡Êé¹Ý 2005 Äê°æ£¬µÚ 153 Ò³¡£

[33]FRNKLIN £® GEVURTZ£¬CORPORTION LW £¨2nd ed£® £©£¬t 163-164 £¨West Publisher£¬2010£©£® ²Î¼û³Âʵ£º¡¶½»Ò×·ÑÓÃÓ빫˾×ʱ¾ÖƶȵÄÒâÒå¡·£¬ÔØ¡¶±±¾©´óѧѧ±¨¡·£¨ÕÜѧÉç»á¿Æѧ°æ£©£¬2008 ÄêµÚ 6 ÆÚ¡£

[34]ÕÔÐñ¶«¡¢¸µñ·¡¢ËïÓÐÇ¿µÈ£º¡¶¹«Ë¾×ʱ¾ÖƶȸĸïÑо¿¡·£¬·¨Âɳö°æÉç 2004 Äê°æ£¬µÚ 301 Ò³¡£

[35]½ËÕÊ¡¸ß¼¶ÈËÃñ·¨ÔºÃñ¶þÍ¥£º¡¶¹ØÓڹɶ«è¦´Ã³ö×ʼ°ÆäÃñÊÂÔðÈÎÈ϶¨¡·£¬ÔØ¡¶ÈËÃñ˾·¨¡·2003 ÄêµÚ 3 ÆÚ¡£

[36]Ó÷ʤÔÆ£º¡¶¹É·ÝÓÐÏÞ¹«Ë¾·¢ÆðÈ˳ö×ʲ»ÊµÃñÊÂÔðÈÎÆÊÎö¡·£¬ÔØ¡¶°²»Õ´óѧ·¨ÂÉÆÀÂÛ¡·2008 ÄêµÚ 2 ÆÚ¡£

[37]¾Í»á¼Æ´¦Àí¶øÑÔ£¬¹«Ë¾½ö½öÊÇÓëµÚÈýÈËÇ©¶©µ£±£ºÏͬ¶øûÓгÉΪµÚһλµÄÕ®ÎñÈË£¬Ö»»á±»ÊÓΪ¡°»òÓиºÕ®¡±¶ø²»ÄÜÖ±½Ó¼Ç¼Ϊ¡°¸ºÕ®¡±¡£Òò´Ë£¬½öÓе£±£ºÏͬÉв»»áµ¼ÖÂ×ʲú¸ºÕ®±íµÄ±ä»¯¡£µ«Èô¹«Ë¾³ÐŵÌæ¹É¶«»¹Õ®ÇÒÔÚ×Ô¼ºµÄ²Æ²úÉÏÉ趨µ£±££¬Ôò¹«Ë¾³ÉΪµÚһλµÄÕ®ÎñÈË£¬ÇéÐξͲ»Í¬ÁË¡£

[38]EV MICHELER£¬DISGUISED RETURNS OF CPITL-N RM-LENGTH PPROCH£¬t http£º/ / ppers£® ss-rn£® com /sol3 / ppers£® cfm? bstrct_id = 1313144 £¨Lst visited on Feb£® 10£¬2015£©£®

[39]Gerhrd Wgner£¬Distributions to Shreholders nd Frudulent Trnsfer Lw£¬7 Europen Business Orgniztion Lw Review:217£¬t 221£®

[40]Brclys Bnk Plc v£® British £¦ Commonwelth Holding Plc£®£¬£Û1995£Ý BCC 19£¨ffirmed £Û1995£ÝBCC 1059£¬C£©£®

[41]veling Brford Ltd v£® Perion Ltd£¬1989 BCLC 626¡£

[42]²Î¼ûÇ°Òý[7]£¬·ÑÂ×Ê飬µÚ 183 Ò³ÒÔÏ£»À³Èü¶ûµÈÊ飬µÚ 303 Ò³ÒÔϼ°µÚ 613 Ò³ÒÔÏ¡£

[43]¡¶¹«Ë¾·¨¡·µÚ 167 Ìõ¹æ¶¨µÄ¡°ÀûÈó·ÖÅ䡱£¬½öÖ¸´Ó¹«Ë¾µ±ÄêË°ºóÀûÈóÖжԹɶ«Ö§¸¶¹ÉÀûÒÔ¼°°´ÕÕ·¨Âɹ涨ÌáÈ¡¹«»ý½ðµÈÐÐΪ¡£

[44]²Î¼ûÁõ¿¡º££º¡¶¹«Ë¾·¨¡·£¬Öйú·¨ÖƳö°æÉç 2008 Äê°æ£¬µÚ 67 Ò³£»±±¾©ÊеÚÒ»Öм¶ÈËÃñ·¨ÔºÃñËÄÍ¥£º¡¶¹«Ë¾·¨ÉóÅÐʵÎñÓëµäÐÍ°¸ÀýÆÀÎö¡·£¬Öйú¼ì²ì³ö°æÉç 2006 Äê°æ£¬µÚ 105 Ò³¡£

[45]Ç°Òý[34]£¬ÕÔÐñ¶«µÈÊ飬µÚ 301 Ò³¡£

[46]²Î¼ûÁú½¨ÁÖ¡¢°×¿ªÈÙ£º¡¶¹«Ë¾¹É¶«³éÌÓ³ö×ʵķ¨ÂÉÖƲü°ÍêÉÆ¡·£¬ÔØ¡¶ÐÐÕþÓë·¨¡·2013 ÄêµÚ 4 ÆÚ¡£

[47]Gerhrd Wgner£¬supr note 45£¬t 222£®

[48]ÔÚÓ¢ÃÀ·¨Ïµ¹ú¼Ò£¬ÓÉÓÚ´æÔÚÒ»¸ö¹ãÒåµÄ¡¢·ºÖ¸¹«Ë¾¶Ô¹É¶«µÄÎÞ³¥×ÊÔ´Á÷³öµÄ¡°·ÖÅ䡱¸ÅÄ¡°±äÏà·ÖÅ䡱Óë¡°±äÏà×ʱ¾·µ»¹¡±Ö®¼äµÄ½çÏÞÓÐʱ²»Ì«ÇåÎú¡£ÀýÈ磬Ӣ¹úµÄ veling Brford Ltd v£® Perion Ltd£¬1989 BCLC 626 Ò»°¸£¬Ó¢¹úѧÕß×Ô¼º½âΪ±äÏà·µ»¹×ʱ¾£¬¶øÎÒ¹úѧÕßÔò½«Æä½â¶ÁΪ±äÏà·ÖÅä¡£¶Ô±È EILIS FERRN£¬COMPNY LW ND CORPORTEFINNCE£¬t 356-357£¨Oxford University Press£¬1999£©ÒÔ¼°Ç°Òý[10]£¬Õű£»ªÎÄ¡£Ôڴ󽷨ϵ¹ú¼Ò£¬·ÖÅäͨ³£ÊÇÒ»¸öÏÁÒåµÄ¸ÅÄ½öÕë¶Ô¾»ÀûÈó£¨Ìض¨ÇéÐÎÏ»¹°üÀ¨Ó¯Ó๫»ý£©µÄ·ÖÅ䣬¹Ê¡°×ʱ¾·µ»¹¡±Óë¡°·Ç·¨·ÖÅ䡱֮¼äµÄ½çÏÞÏà¶ÔÇåÎú¡£

[49]Àý¼ûµÂ¹ú¹É·Ý¹«Ë¾·¨µÄʵ¼ù£¬Ç°Òý[7]£¬À³Èü¶ûµÈÊ飬µÚ 614 Ò³ÒÔÏ¡£

[50]²Î¼ûÁõÑࣺ¡¶»á¼Æ·¨¡·£¨µÚ¶þ°æ£©£¬±±¾©´óѧ³ö°æÉç 2009 Äê°æ£¬µÚ 319 Ò³ÒÔÏ¡£

[51]ÑϸñÀ´Ëµ£¬¹«Ë¾ÇåËã³ÌÐò·¢ÉúÔÚ¹«Ë¾½áÊøÓªÒµµÄÇéÐÎÏ£¬´ËʱÒÑÎÞÐè×ʱ¾Î¬³ÖÔÔò£¬µ«ÆäÀíÄ¡ªÏȳ¥»¹Õ®Îñ¡¢Ê£Óà²Æ²ú¹é¹É¶«¡ª¡ªÓë×ʱ¾Î¬³ÖÔÔòÊÇÒ»Öµġ£

[52]ÎÒ¹úʵ¼ùÖл¹ÓÐÒ»ÖÖÌØÊâµÄ¼õ×Ê·½Ê½£¬¾ÍÊÇÖÐÍâºÏ×÷ÆóÒµµÄÍâ·½ÌáÇ°ÊÕ»ØͶ×Ê¡£²Î¼û¡¶ÖÐÍâºÏ×÷¾ÓªÆóÒµÍâ¹úºÏ×÷ÕßÏÈÐлØÊÕͶ×ÊÉóÅú°ì·¨¡·£¨²ÆÕþ²¿ÁîµÚ 28 ºÅ£¬2005£©¡£

[53]ÀýÈ磬¡¶Ë¾·¨½âÊÍÈý¡·µÚ 12 ÌõÔµÚ£¨Ò»£©Ïî¡°½«³ö×Ê¿îÏîתÈ빫˾ÕË»§Ñé×ʺóÓÖת³ö¡±£¬ÑϸñÀ´Ëµ¾ÍÊôÓڹɶ«Ðé¼Ù³ö×ʶø·Ç³éÌÓ³ö×Ê¡£¶Ô´ËÎÊÌâµÄÒ»¸ö͸³¹·ÖÎö£¬²Î¼û¹ùºìÑÒ¡¢³Âΰΰ£º¡¶Éó¼ÆʵÎñÖÐÓ¦ÈçºÎÀí½â¡®Ðé¼Ù³ö×Ê¡¢³éÌÓ³ö×Ê¡¯ÐÐΪµÄÐÌ·¨¶¨ÐÔ¡·£¬ÔØ¡¶ÖйúÉó¼Æ±¨¡·2012 Äê 10 Ô 24 ÈÕ¡£

[54]²Î¼ûËÎÏþÃ÷¡¢ÕÅÓ½¡¡¢¶Å¾ü£º¡¶¡´¹ØÓÚÊÊÓù«Ë¾·¨Èô¸ÉÎÊÌâµÄ¹æ¶¨£¨Èý£©¡µµÄÀí½âÓëÊÊÓá·£¬ÔØ¡¶ÈËÃñ˾·¨¡·2011 ÄêµÚ 5 ÆÚ¡£

[55]²Î¼ûÎÒ¹ú¡¶¹«Ë¾·¨¡·µÚ 21 Ìõ¡¢µÚ 16 Ìõ¡£

[56]¹ú¼Ò¹¤ÉÌÐÐÕþ¹ÜÀí¾Ö¡¶¹ØÓÚ¹«Ë¾¹É¶«ÒÔ½è¿îΪÃû³é»Ø×¢²á×ʱ¾ÊÇ·ñÊôÓÚ³éÌÓ³ö×ÊÐÐΪµÄÇëʾµÄ´ð¸´¡·£¨ÆóÖ¸º¯×ÖµÚ6 ºÅ£©¡£

[57]¹ú¼Ò¹¤ÉÌÐÐÕþ¹ÜÀí¾Ö¡¶¹ØÓڹɶ«½è¿îÊÇ·ñÊôÓÚ³éÌÓ³ö×ÊÐÐΪÎÊÌâµÄ´ð¸´¡·£¨¹¤ÉÌÆó×Ö£Û2002£ÝµÚ 180 ºÅ£©¡£

[58]¹ú¼Ò¹¤ÉÌÐÐÕþ¹ÜÀí¾Ö¡¶¹ØÓÚɽ¶«Ê¡´óͬºêҵͶ×ÊÓÐÏÞ¹«Ë¾ÊÇ·ñ¹¹³É³éÌÓ³ö×ÊÐÐΪÎÊÌâµÄ´ð¸´¡·£¨¹¤ÉÌÆó×Ö£Û2003£ÝµÚ63 ºÅ£©¡£

[59]²Î¼û¶ÅÀöºç£º¡¶¡°¶Ô¶Ä¡±·Ç¶Ä¹Øºõ¹«Ë¾Õ½ÂÔÑ¡Ôñ¡·£¬ÔØ¡¶Ö¤È¯Ê±±¨¡·2006 Äê 7 Ô 31 ÈÕµÚ 03 °æ¡£

[60]²Î¼ûÕÅÌìÖÇ£º¡¶¹É¶«³éÌÓ³ö×ʵķ¨ÂÉ˼¿¼¡·£¬ÔØ¡¶·¨Ñ§ÔÓÖ¾¡·1997 ÄêµÚ 6 ÆÚ£»Ç°Òý[37]£¬½ËÕÊ¡¸ßÔºÃñ¶þÍ¥ÎÄ¡£

[61]Àý¼ûµÂ¹ú¹É·Ý¹«Ë¾·¨µÄʵ¼ù£¬Ç°Òý[7]£¬À³Èü¶ûµÈÊ飬µÚ 308 Ò³¼°µÚ 620 Ò³¡£

[62]Ç°Òý[60]£¬ÕÅÌìÖÇÎÄ¡£

[63]ÀýÈ磬ÎÒ¹ú¹«Ë¾·¨Ñ§½ç 2003 ÄêÇ°ºó¹ØÓÚ¡°´Ó×ʱ¾ÐÅÓõ½×ʲúÐÅÓá±µÄÌÖÂÛ£¬ÓëÃÀ¹ú·¨Âɽç 1900 ÄêÇ°ºóÕùÂÛ¡°×ʱ¾¡±¸ÅÄî¼°ÆäÓë¡°×ʲú¡±µÄ¹ØϵÆÄΪÀàËÆ¡£µ±È»£¬ÖйúÎÊÌâµÄ¸´ÔÓÐÔÔÚÓÚ£¬ÃÀ¹ú×îеÄ×ʱ¾Êг¡Êµ¼ù£¨Èç¾ÀíÈ˹ÉƱÆÚȨ£©Ò²»áºÜ¿ì³öÏÖÔÚÎÒ¹úÉÏÊй«Ë¾ÖУ¬Ê¹µÃѧÊõÈȵãËƺõͬ²½¡£Òò´Ë£¬Öйú×÷Ϊºó·¢¹ú¼ÒÔÚ¾¼Ã·¢Õ¹²ãÃæµÄÓÅÊÆÎÞÒâÖиøÁ¢·¨ÒÆÖ²ÓëѧÊõÒý½øµÄÄ¿±êÑ¡ÔñÔì³ÉÁ˸ÉÈÅ¡£