����ծȯ������������ծȯ��Լ�а���������ծȯ���й�˾�ض���Ϊ(�������ض����ʡ���������Լ���Ӫ���)�Ա���ծȯ��������������������ծȯ�г�����Ĺ����У�ծȯ��Լ������������Ϊծȯ���������Ҿ������Ҫ�ֶΣ�����Ϊ��Ҫ��Ͷ���߱������ƣ������Źؼ��Ե����á�Ȼ�������ҹ�ծȯ�г��ķ�չ�����У��������г����廹�Ǽ�ܲ��ţ��Թ�˾ծȯ����������൱İ�������۽��ծȯ�����������ϵͳ����Ҳ��֮���磬������������ʵ���е�Ӧ�ø�������������Ȼ����ծȯΥԼ�������ڳ�̬����ծȯ������������ʵ���п�ʼ�����Dz��ã���������������������ƶ��νӲ�����������������ı������ܴ���ۿۡ��ھ������ٷŻ��Ĵ��£�ծȯ�г��е����÷����¼�Ƶ����һϵ��ΥԼ�¼���������2016��12����Ѯ�����ġ�ծ�֡�����ֱ�¶�����������������г����ֶ�Ӧ�Է���ʱ�IJ������ƶ�ȱʧ��������г�������г�ֽ�������Ƚ����飬��ʱ�Է��η�ʽ��Ӧ�г��������ҹ�����ծȯ�г����ƻ���������Ӧ��ע�ص����⡣�����ҹ���ǰ��ծȯ��Լ�Լ�ծȯ������������о����ز��㣬�������ծȯ�����������������ʷ���������ۻ��������ⷢչ�������ݱ���������������ڳ�ֽ�ʾ������������Ĺ��ܵĻ����ϣ������Ӧ���ƶȰ��Ź��룬�Ը��õط��Ӻ�ͬ�����ڷ��շ�����ծȯ�����˱��������Ӧ�й��ܡ�

����һ��Լ����ƽ�⣺�����������ծȯ�����˱��������ۻ���

����(һ)ծȯ�����˱��������Դ�𡪡�ծȨ����ɶ��������ͻ

��˾����ծȯ��ʵ������ͬһ�������ͬʱ���ڶ�ծȯ�����߽����С�����ʽ���O���ϴ�������ʽ��1�ݡ���˾ծ��1���ǻ��ڷ��й�˾��ծȯ�Ϲ��˹��ڽ���ʽ�ͳ����ʽ��Э����γɵ�ծȨծ���ɹ�ϵ��2�ݡ���Ȼ��˾ծ��ʽ�ϲ�ͬ��һ��ծ����˾ծȯ��ͬ���в�ͬ��һ��ծ���ͬ���ص㣬����˾ծ�ı��ʻ���һ�����м�֤ȯ��ʽ�����õ�ծȨծ���ɹ�ϵ����Ǯ���ѽ���ĺ�ͬ��ϵ����������ԡ�ծȯ��ͬ�ǹ�˾ծ���й�������൱����Ȩ������Ļ��㣬�ᴩ��ծȯ���ʻ��ʼ�ա�2����

����ծȯ��������Ϊ��˾��ծȨ�ˣ���ծȨ����Ϊһ�̶ֹ���������Ȩ����ͬ�ڹ�Ȩ����Ϊһ��ʣ����ȡ��Ȩ�����̶�������ص����ڵ��������ǹ̶��ģ�ծȯ�����˵�Ԥ�����沢���빫˾��ʵ��ҵ���ҹ����������ĵ��ǹ�˾����״���뵽�ڳ�����������Ȼ���ɶ���ծȨ�˵ķ���ƫ�ò�ͬ�����ҹɶ����ֹɷ��ϸ����˱���Ȩ��ʹ���ܹ�����������Ϊ��˾��־���ɶ���ʵ�������������ͬʱ��������֮��������ͻ�ܽ�Ϊ�ĸ����棺һ�ǹ���֧��������֧��ʵ����Ӱ���˹�˾��ֵ�ڹɶ���ծȨ��֮��ķ��䣻��������Ȩϡ�ͣ������˾֮�����˾��и������ȼ���ծȯ����ϡ��ԭծȯ����������Ȩ�ļ�ֵ�������ʲ��û��������ɶ�����Ĺ�˾��Ӫ��������Ͷ�ʸ߷�����Ŀ��ƫ�ã���������������ɶ�����Ȩ�ļ�ֵ����������ծȨ������Ȩ�ļ�ֵ������Ͷ�ʲ��㣬��ָ��˾ȱ���㹻����ȥ������Щ����ֵΪ��ȴ�������ծȨ�˵���Ŀ��3�ݡ��ڹ�˾Ͷ�ʡ�������������ŵȹ�˾���߷��棬�������Źɶ��������������ֺ�ծȯ����������Ŀ��ܡ����ڵ���ȡ�ñ�Ϣ��ծȨ�˶��ԣ����ٵ������������ͻ�������ξ��ǹ�˾ծ���ΥԼ���ɶ�������Ȩ�汣�����и���Ļ����ԣ���ծȨ�˵�Ȩ�汣����Ϊ��Ҫ���������ں�ͬ���ţ�ծ�����ʵĹ��̾���һ��ծ����Լ����ơ��ᡢִ����ΥԼ�����Ĺ��̡�ծ����Լ����ƴ��ں��ĵ�λ��ֻ��������ȷ���Ȩ������Χ�����������ܱ���ծȨ�˵����档

����(��)����������ı������ܡ�����Լ����˾��Ϊ��ʵ������ƽ��

������˾��������䲻ͬ��������������������ͻ�������⣬��Ƴ�����ƽ��ķ�����������Ҫ��ծȯ�����������������գ��������ʷ��ա������Է��պ����÷��յȡ���������÷��գ��Ȱ����������峥��ΥԼ���գ��ְ��������˳�ծ������̬�仯����Ӧ��ΥԼ�����Գ�����ӳ��ծȯ�۸��ϣ��Ӷ��γɵ�������������뽵�����ա�����ծȯͶ���߶��ԣ��ɲ������ΥԼ���ձ仯��Ӱ����г�����һ�ض�ΥԼ����ˮƽ������IJ�����Ѹ�ٶ�ծȯ��ֵ����Ӱ���4�ݡ����÷��ղ�ͬ��֤ȯ�г��е�ϵͳ�Է��գ���һ���̶��Ͽ���ͨ����ծȯ��ͬ�н������ȵİ���ʵ�ַ���Լ����Ԥ�������ַ��շ����Ĺؼ����ڶԹɶ���ծȯ�����˼����������ͻ���ڵĹ�˾�����ʡ��ʲ��û����������ŵ���Ϊ�����ص��ע��

������֤ȯ���ѧ�ĽǶ�������ծȯ������ע���������ڣ������Ƴ�һ��������Լ����ծȨ�˺ͽ�˾֮�����ŵط����ֽ���������ʱ����˾����Ȩ�ɹɶ�ת�Ƶ�ծȨ�����У��Ա���ծȨ�˵ĺϷ����棬�Ӷ�ʹͶ����Ը���ṩ�㹻�������ʽ������㹫˾��Ͷ�������5�ݡ���˾ծȯ�ǹ�˾��ծȨ��Ϊ���һ���ʽ�������������յȷ�����а��ŵ�Э�飬������������Ϊ��Լ�������Ա���ծȨ�˵İ��ţ����ص��������ȹ涨��һϵ�жԹ�˾��ֱ�������������ơ���Ϊ���ֶԹ�˾��Ϊ�����ƣ��dz���ȷ����˾�ܽ�ʱ������Ϣ��Ŀ�ģ������ڹ�ܹ�˾�߷�����Ϊ������ɵIJ���״����˾���õȼ��½������ϱ�����ծȨ�˵����棬�����ֱ���Ϊ����������(protectivecove-nants)��3����

����ծȯ��ͬ��ծȯ�����˱����ĺ��������������ƽ���Э���������빫˾�ɶ����������������գ���������������ͼʵ�ִ���ƽ�⡣ʵ���ϣ�����������Է����˵����Ʋ����Ǿ��ԵĽ�ֹ��ʵ���е�������������������(carved��outs)������������ͨ��ϸ��������Ӧ���ں��ַ�Χ�ڡ����̶ֳ��Ͻ���һ������Ϊ�����������ƹ�˾��Ϊ��ٽ���˾�����ȶ���չ֮����ƽ�⡣

����(��)�������������𡪡�������ƽ��IJ�ͬʵ�ַ�ʽ

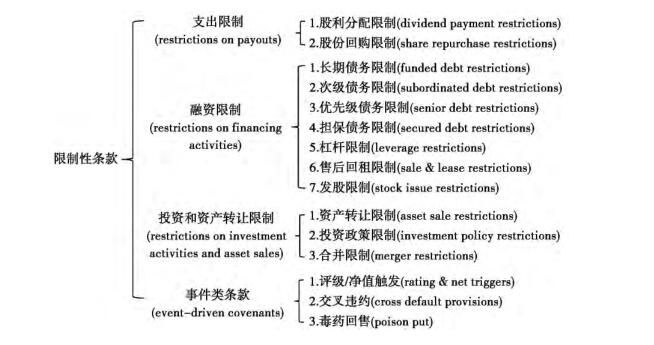

������˾ծȯ�ķ��й��̼��ǵ�ծȨծ���ϵ�Ĺ��̣����ҹ������ֺ�ͬ��ϵ����Ҫ���ı����������ڹ�˾ծȯļ��˵�����С��ҹ��й淶�ļ����������ø���ָ����4�������ԡ������������ڡ�Ϊ������������������пռ䡣�ҹ�ծȯ��ͬ��������Է�Ϊ���ࣺ��һ���ǻ�����������淶�ļ�����ȷҪ������������ծȯ��ͬ�ı�Ҫ��������ڶ����Ǹ�����������淶�ļ��в�δǿ��Ҫ�����ã������Լ������������ծȯ������ؼ���������������������������Ҳ�����������������ҹ����������Ϊ��˾ծȯļ��˵�����еġ����Ż��ơ��͡���ծ��֤�涨�������������ծȯ�г�����������ծȯ�г���ȣ��ҹ������������ʵ��������dz���������Ե�һ��ʵ���Ϻܶ������ܷ�Ƶ���������������������Ҳ�������ʡ�Ϊ�˸�ȫ���������������Ĺ������ֵ������������ծȯ�г�����Ҫ������������ʽ��Ϊ��������ݹɶ���ծȯ�����������ͻ�ľ��巽ʽ������������ɷ�Ϊ��ͼ1��ʾ���ࡾ5����

����ͼ1���������������

����1��֧������������

����������Է�Ϊ�Թ�������ɷݻع������ơ����������ǹ�˾����ķ��䣬����˾����ת��Ϊ�ɶ��Ƹ�����Ȼ���¹�˾�ʲ����١������������������˾ծȨ�˵����档�Թɷݻع�����������Ϊ���ڲ��������еĹɶ������Ͽ���ͨ���ع��������ֹɷ������֣�ʹ�ù�˾ծȨ�����ٵ�ΥԼ����������

����2����������������

��������������������Ҫ����������Ȩϡ�����⣬���У�����Ҫ���ǶԷ�����ծ����Ϊ�����ƣ�������������ծ�������Ƶ���������ծ��ֱ�����ӹ�˾�ĸ�ծ���������ߵIJ���ܸ˽�������˾����ˮƽ�����������Ϊ���и�ծ����ν�����С���ָ��������ȷ����Ҫ�е���������֮ʱ����ת��Ϊ��˾��ʵ�ʸ�ծ�����Ը�ծ�����ϵ������⣬�ܳ�˳λҲ�����������������ע���ص㡣����������������������ܳ�˳λ�IJ����仯����ֹԭ��ծȯ�����˵�����Ȩ��ϡ�͡�

����3��Ͷ�ʺ��ʲ�ת������������

������Ͷ�ʵ������ǻ��ڹ�˾����Ͷ����Ϊ���ܶԹ�˾��Ӫ���ղ�������Ӱ��Ŀ������ɶ�Ͷ�ʸ߷�����Ŀ��Դ�ڶ���Ŀ���ܴ�����Ͷ�ʻر����ڴ���Ȼ�������ָ߷��յ�Ͷ����Ŀ���ڹ�˾ծȨ�˲���ֱ�����棬�෴���߷���Ͷ�ʸ���˾������Ӫ���յ�������ֱ����в��˾��ծ��������ծȨ����ɶ���Ͷ�ʾ����Ͼ��в�ͬƫ�õĸ�Դ���ڣ����߶��ڹ�˾��Ӫ���ճе���ʽ�IJ��졣����Ͷ�����������Ŀ�ļ�����Լ����˾���ʽ����ã�������ΥԼ���ա����ʲ����ֵ�������ָ��ծ���˹�˾�ʲ��ij��ۡ����ޡ���ת���Էֹ�˾���ӹ�˾��������ʲ��Ĵ��֣����н�ֹ�涨�����ޣ���������ض��������ɽ��С����ʲ�ת������������Ҫ��Ϊ�˷�ֹ��Ӫ��ת�ƲƲ���������ҵ�ʲ���������ֹ�ɶ����Ʋ�����ת�Ƹ�ծȨ�ˡ�

����4���¼�������

������ͬ���������������������Է���ʽ���ͨ��Լ����˾�ض���Ϊ��ʵ�ֹɶ���ծȨ�������ƽ�⣬��������¼����յ�����������ֳ������¼��������ʧ�������ƽ�⡣����ΥԼ��ָ��������������ծ�����ΥԼʱ��Ҳ������Ϊ�Դ���ծȯ��ΥԼ��Ͷ������Ȩѡ��ծȯ�������ڡ����ý���ΥԼ������Ա���ծȯ��������ʱ���ڽ�����ծȨ�˲����ĵ�λ������ծȯ�����˸�Ϊ��Ч�ؼ����Ӧ�Է����˳�ծ�����ı仯������ҩ���ۡ���������ͨ�����¼����շ��������ծȯ�����˽�ծȯ���ط��й�˾��Ȩ����ʵ�ֱ��������˵�Ŀ�ģ�ʵ����һ��ָ����Ȩ�����������뾻ֵ�������������롰��ҩ���ۡ�������ΥԼ���������������������빫˾�IJ���ָ����Ϊ�������أ�һ����������Թ�˾�γɾ�ѹ�����¼�������Ĵ��ڶ��ڹ�˾���������壬���������ص�������ͨ�����������������Լ����˾����Ϊ�����ͷ��շ����Ŀ����ԡ�

������������������IJ�����ծȯ�����˱�����·��ѡ��֮��

��������ծȯͶ���ߵ�������ծȯ�г���չ�Ļ�ʯ����ծȯ�����˵ı������ȣ����Ӱ�쵽Ͷ���ߵ�DZ�ڷ��պ�Ͷ�������Լ������˵����������ͻ����ԣ�����Ӱ�쵽�г��Ķ����������ֵˮƽ������Ӱ���г��Ĺ�Ⱥ���ȣ�6�ݡ�ծȯ��ͬ����Ϊ����ծȯ�����˵���Ҫ;���������������ݷ�Ժ���о���ָ��������˾ծȯ�����˲��ǹɶ��������˵�Ȩ�����ں�ͬ������6������������ı�����������ͨ����ͬ������ʵ�ֵġ���ծȯ�г���Ϊ����������������������ʵ����ʷ�ƾã���ḻ�ľ�����Ϊ�ҹ�ծȯ�г��ķ�չ�ṩ����ο���

����(һ)����������ĵ������ݻ�

������������������������ծȯ��ͬ�г����������Ҫע����ǣ����ְ��������������ծȯ��ͬʵ������������Լ(indenture)��������1939��䲼��������Լ������ȷ���˹�˾ծ���й������ƶ��Ա�����˾ծȯ�����ˣ��������еķ�ʽ������˾ծȯ�������֮�����ִ�У����ල���й�˾����Ϊ��������Լ��������Ҫ���������֣���һ������ծ���˵�����Υ����Щ������ΥԼ��ծȯ�����˿�����������ծ���ڣ����ԣ�������Լ����ϸ�оٹ���ΥԼ�����£��Լ�ծ����ΥԼ��ծȯ�����˿��Բ�ȡ�ľȼô�ʩ������ȷ��ծȯ��������ծ���˹�ϵ����Ҫ�ķ����ļ����ڶ�������ϸԼ��ծȯ��������ծȯ�����˵Ĺ�ϵ��ծȯ������Ӧ�����е����������Լ���������������Ӧ����ɵIJ�������Σ�7�ݡ���������������ڵ�һ�����ж�ծ����ʩ�ӵ�Լ����

���������ծȯ��Լ�����ݵ�19����30���������·��˾���е�Ѻծȯʱ��Э�飬���н�������ת�ɡ����ʲ���Ϊ��Ѻ�ȼ��������������ս������19����ĩ�����»���������·��˾���پ�Ӫ���ѣ�ծȯΥԼ�¼���̳��֣�ʹ��Э��Լ�����յĹ���Խ��Խ�ܵ�Ͷ���ߵ����ӣ������ݲ���ϸ�������������ϵ�ծȯ��Լ������1900�����ң���ʱΪ�������ڴ��ģ���ʵĹ�˾����ծȯ���֣��µĹ�˾ծȯ��Լ��ʼ�����˱�ԭ���Բ�������Ѻ�����������ķ�ʽ���������������������8�ݡ����������������Ҳ����ծȯ��Լ�IJ��ϸ��ӻ����������࣬���У�20����30�������Σ���ı�����ծȯ��Լ��չ����Ҫ�Ľڵ㣬Ϊ�˻ָ�Ͷ���߶��ڷ�ծ��˾����ծȯ�г������ģ�Χ��ծȯ��ͬ�ķ����ƶȿ�ʼȷ������ͬ�����ݺ����������������������ӡ�����������Ĵ��Ʒ�չ����ص�����˽ļծȯ�г������д����ʵ�����ֱ���ڶ��������ս����ʵ�������׳����������������ϵ��ʼ���γɣ�9�ݡ�

����������������ʵ���в���һֱ���ֳ���������̬�ơ���20����70�����Ͷ�ʼ�ծȯ��ծȯ��ͬ�е�����������ʹ��Ƶ�ʴ���½���������80������г��ϸܸ��չ��糱���֣���ȱ�����������������£�ծȯ�����˵��������ܾ���в��9�ݡ�����������ļ�ֵ�ٶ��ܵ����ӣ����ҳ�������������¼����յ���������ij�����

����(��)����¼����յ����������������

������ν�¼����գ���ָ���ڹ�˾�ʱ��ṹ��������Ԥ֪���ش�仯�����¹�˾ծȯ�۸����µ��ķ��գ�10�ݡ���20����80����ܸ��չ��糱���֣����Ӧ���¼����ճ���ծȯ�����˱������¿��⡣���ڸܸ��չ����ʽ�������Դ�ڽ����ծ�����ս��ɱ��չ���˾�е���ԭ�й�˾ծȯ��������Ϊ��˾�ʲ�Ϊ����ṩ�˵����������ż��������ĵ�����������Ϣ�ķ��գ��෴���ɶ������չ��л����������롣�ڼ���б�־��������¼��ǣ�J�ҹ�˾�ĸܸ��չ�������¼����յ��������������������Դ�ڴ˴��չ�������ծȯ�����������������������ϣ���Metropolitan Life Ins��v����J�� Nabisco��Inc������7����

����1988�꣬��J�ҹ�˾(��J��Nabisco��Inc��)��ϯִ�й�������Թ�˾�����չ�����˾�ɼ����������J�ҹ�˾���е�ծȯ�۸����µ�����J�ҹ�˾��ծȯ������MetLife��˾(Metropolitan Life Ins��)�ԣ�J�ҹ�˾Ϊ������Ժ���������⳥���ϣ���Ϊ��J�ҹ�˾����Ϊ����������֮ǰ��ԭ�淢�е�ծȯ�ļ�ֵ�������ǵ���ծȯ�ļ�ֵ�����ܸ��չ����ʲ���˾�ɶ���������ġ�������������ð�����ָ���ģ������ĺ����������ڣ���J�ҹ�˾�Ƿ���ԭ����ָΥ���˺�ͬ��������Լ��������������ծȯ��ͬ����ʾ��Լ�������dz�ʵ���á���ƽ����ĬʾԼ��������������ծ�������ɸܸ��չ�����ԭ���뱻�湫˾���ĸ���ĬʾԼ����7�ݡ���Ϊ�ð��е�ծȯ��ͬ��û���������ƹ�˾�ϲ��ͳе���ծ�������������Ƿ�������Խ��ͬ�����ծȯ�����˵ı������������Ǹð�����Ľ��㡣��Ժ������ծȯ��ͬ��û�жԸܸ��չ����н�ֹ������������Ϊ�ɣ������MetLife��˾������Ϊһ������ḻ��Ͷ�����ڱ����еľ�����Ϊ��δ֧��ԭ����⳥����

�����¼�����ͻ����ӳ�˹ɶ���ծȯ������֮��������ͻ��ծȯ�����˵������ڹ�˾��Ϊ�´������Բ����ĵ�λ����ʱ�Ƿ��ܹ���ծȯ���������Գ�Խծȯ��ͬԼ����Ȩ������Χ���б�������ͳ������˾����Ϊ��ֻ���ڹ�˾�����Ʋ�֮ʱ����˾�Ķ��²Ŷ�ծȨ�˳е��������˰����о��ںܴ�̶�����ѭ����һ��ͳ����ô����������������������Ƿ��ܹ���ЧԼ�����ַ��գ����ǵ��ܸ��չ����ص�������ʽ��ʵ����ԭ��ծ�������������Լ���ܸ��չ������������¼����ա�Լ���¼����ա�����ծȯ�����˵��������ղ��ɱ�������ڸ������ծȯ��ͬ����ʦ���ϣ�9�ݡ�������ڴ��µĹ��̣��µ�����������硰��ҩ���ۡ����������������ܿ���Է�������Ѹ�����п�����

����(��)�������������ѧ������

������J�Ұ�����ԭ����ͼ��ծȯ��ͬ������ʵ���á���ƽ����ĬʾԼ�������ź�ͬ��ծȯ�����˵ı�����ʵ���ϣ����ڲ��걸��Լ�����º�ͬ������ȱ����֤ȯ����ʽ����ծȯ��ͬ�Ķ��ͻ��뼯���ж�������Լ������������Գ����˵ı������ھ��ޡ����۽�Գ�Խ��ͬԼ����Ѱ���ծȯ�����˸����Ʊ��������Ų����ټ�����20����80���������������ʹ��Ƶ�ʵı仯��ծȯ�����˱�����·��ѡ��һֱ��ѧ�����۵��ȵ㡣

����һ���ľ�Ӱ�����Ĺ۵���Ϊ��Ӧ�����붭�¶Գ����˵������������ֹ۵㱻��Ϊ�����������������ۡ�������Ϊծȯ��ͬû�У�����Ҳ������ծȯ�����ˣ�ծȯ��ͬ�����ܰ������Ƶ������������ʵ��һ��ծȯ��ͬ���ܸ���������������������������������ծȯ�����˵ijɱ��߰���11�ݡ�ծȯ������ͬ���ǹ�˾�ʽ���ṩ�ߣ���ɶ�ͬΪ֤ȯ�����ߣ���Ӧ�����¶��ڹɶ������е������������ŵ�ծȯ�����ˡ�

������һ��۵������Ų����µĺ�ͬ���ͷ���������ծȯ�����˵������12�ݣ�����Ϊ���ִ���ͬ���ͷ�����(the modern approach to contract interpreta-tion)����������Եġ��ŵ��ͬ���ͷ������£���ͬ˫����Ȩ����������������ϸ����ں�ͬ�������ݡ����ݡ��ִ���ͬ���ͷ����������ǵ���ͬ����֮������������ȫԤ�ϣ�������Ժ��Խ��ͬ���ȥ��������֮��������Ϣ��̽ѰͶ���ߵ���ʵ��������������Ӧ�к����ԣ���ƽ�����ͬ��©����13�ݡ�

�������������������������ۻ����ִ���ͬ���ͷ���������ʵ���϶���Ϊ�˽�������ծȯ��ͬȱ����ϸԼ��������������������������³����˱����հ����⡣���ߵ�˼·��������ծȯ��ͬ�����ض������ͨ���Ժ�ͬ����������Ž��͵ķ����˷�����������ľ����ԡ�ǰ������ծȯ��֮ͬ�⽨����ծȯ�����˵ı���·������֤��������Ϊ�����������Ѳ����Ա��������ˣ����ң�ʵ����ծȯ��ͬ�е�����������ı���Խ��Խ�ᣬ�����ֳ�˥�˵����ơ���ô�������������Ƿ����������˥�˵����ƣ����������Ƿ���ζ���������������µ��г��������Ѽ�ֵ���٣���ʵ������ˡ�Ҫ��ȷ��ʶ����������ļ�ֵ��Ӧ������ȷ��λ������������ծȯ�����˱�����ϵ�е�λ�ã���������������������ծȯ�г������е�����

��������������������ծȯ�����˱�����ϵ�л����Ե�λ������ʶ

����(һ)��˾ծȯ��˫���������ͬ���Ʊ����Ļ����Ե�λ

����Χ��ծȯ�����˱���·������ķ���ʵ����Դ�ڹ�˾ծȯ�������ص㡪����ͬʱ���к�ͬ�������м�֤ȯ��ʽ�����ֳ���ծ�ԡ��롰ȯ�ԡ����ںϣ�ծȯ���������м�֤ȯ��Ͷ���ߣ�ͬʱҲ�Ƿ����˵�ծȨ�ˡ��������ݸ����Խ���˾ծȯ�����˱�������������ծȨ�˱�����֤ȯͶ���߱�����˫���ᄈ֮�£��Ӷ�ʹ��ծȯ�����˱������Ƶ��������ƶȹ����ں��˽���˽������ڹ�����˫�����ء��ڴ�ͳ���̷���Դ�ڡ�ծ�ԡ��ĺ�ͬ���ɡ��г�������˼�������Ա���֮�⣬ծȯ�ġ�ȯ�ԡ�����Ϊ����������ղ����ص㣬������Ҫ��Ȩ����ǿ��֤ȯ�г��ļ�ܣ������г����ȣ�ά���г�������ծȯ�г����г������в��Ǿ����ų�����Ȩ����������Ҫ��ծȯ�г�����������ͨ�����ڹ���������ʵ������Ȩ���ĺ������á���ΪͶ���ߵ�ծȯ�������ܹ��ڽ����г�����Ż��л�ø�����Ч�ı�������������Ӧ��֮�塣���⣬������ȯ�ԡ���֤ȯ����ʽ����˾ծȯ���������ƱͶ����֮�䷨�������Ͻ�Ȼ�����IJ����������ģ��������ǿ���˹ɶ���ծȨ���ڹ�˾���ʹ������ʽ������Ͼ��е������ԣ��������Ͼ߱������¿����ԣ�����Թɶ��ı�����ʽ�����蹫˾ծȯ�����˲��빫˾�������Թ�˾��Ӫ����������������ɼ���ծȯ�����˱���������һ����ͬ���ƿ���������������⣬�����ʵ���Ǻ�ͬ�������ͷ���ǿ�Ʊ���֮��Ĺ�ϵ���⡣

������ȯ�ԡ��롰ծ�ԡ��ǹ�˾ծȯ�Ļ������ԣ��ֱ�Χ�����������Խ����������ֱ������ơ�������ܻ���Χ����Ϣ��¶����֤ȯͶ���ߵı������ͬ���Ƹ���ծȯ�����˵ı�����ծȯ���÷��յĿ��ƽ�������ծȯ��Լ�Dz����ģ���Ϊ��ͬ���ɺ������컯Ϊ�������ӱ����εĹ��ߣ���֮��Ϣ���Գƣ�ծȯ��Լ�еı�������Ҳ����������������ˣ�����˾ծȯ��������Ϊ��˾��������������趭����������ͨ����������ǿ���Ա�����Ϊ��Ҫ�������DZ��뿴����ծȯ�Ͼ���һ�ֽ��ں�Լ����ͬ������Ȼ������Ϊ�����ı��ϻ��ƣ�Ҳ����Ϊ�г����ı����ֶΡ�ѧ�����������������Ч�Ե����ɣ���Ȼ�����������������Ƕ�������������ȫ�𱸵�һ�ֿ���

�����й۵�ָ����ծȯͶ���߳�ծȯ��Լ�⣬��Ȩ��Ҳ�ܵ�֤ȯ�������ڵ��г����Ʊ������붭�¶�����ΪͶ���˵Ĺɶ���������������ͬ�����¶���ծȯ������Ҳ������ͬ�����14�ݡ�ǿ��ծȯ��������ɶ����ʱ��г�����ΪͶ���ߵĹ�ͨ�ԣ������ڿ˷����ɶ����ϡ��Ĺ��������������ڽ��ڴ��µ������£����������������������˵ķ�Χ��ǿ����˾ծȨ�˵ĵ�λ��������Ҫ���塣���ڹ���������������������֮ʱ����������ծȨ�ˡ�ծ�����ʵı����������ԡ�ֱ���Զ������������������ȡ����������������У��Թ�˾��Ӫ�����������������ʵ����ͬ����һ�����ƣ�������һ�ֲ�����ȷ����Է��������ơ����е��������ڣ���ΰ��ն��¶�ծȯ��������������ij߶ȣ������ڹɶ���ծȯ������������ֳ�ͻ֮ʱ���������������ָ����Э�����й۵���Ϊ�����ԡ����������š��ľ��÷�����Ϊ�����˳е�����������жϱ���11�ݡ���ʵ����������������ϵ����ݣ�ʵ��������Ȼ�������ء��ִ���ͬ���ͷ�����ծȯ��ͬ���������Ĺ۵㲢û�к���ծȯ��ͬ������Ƶ���Ҫ�ԣ������ծȯ��ͬ������͵ķ���Ϊ�����������������ṩ�˿ɲ�������Ը�ǿ�ķ�������֮�������������Ժ�ͬ���Ʊ���ծȯ�����˵Ĺ���Ӧ���ǻ����Եġ�

����(��)����������ʹ��Ƶ�ʵı仯��ֻ�

����20����80���������ʱ���ܿ���������ָ�������ڹ�ȥ����ʮ���У��������й�˾��ծȯͶ������˵�Ƿdz����ҵģ���Ϊ����������ķ�չ������Խ��Խ�ٶ�����Խ��Խ�ࡣ����15��Ҫ��ȷ��ʶ����������ķ�չ���ƣ���Ҫ��������������������α�д��ծȯ��ͬ�ġ�����֤ȯ��ʽ������ͨ�����ɢ�ԣ�ծȯ��ͬ���ֳ��������븽���ԡ���������ծȯ��ͬ��֮ʱ����ȱλ��״̬������������뷢����Э��ծȯ��ͬ�������ծȯ�����ˡ�ծȯ��ͬ������������������Ƿ������������֮��Э�̵Ľ����Ȼ��������������ı��������Ƕ���ծȯ�����˶��Եģ��ڳ����˲������档���ң�������������ڷ����˱�������Լ�����������������������յ�ͬʱ�������˹�˾��Ӫ���Ե�����ԣ����ܵ�����ҵ�����ɥʧ��16�ݡ���������Ϊ�ν�������������������أ�ʵ���ϣ������������������ծȯ��ͬЭ��˫����DZ�ڼ������ڣ�����������Ĵ�������ծȯ����������Ч����ծȯ��ͬ�����ݶ���δ�������˵�Ȩ�汣��Խ��������Խ�����ڳ����˶�ծȯ�����ۣ������ڷ������Ը��͵ķ��гɱ�����ծȯ���ʡ�8����������ѧ��ָ���ģ���MetLife����֮���¼��������ʼ���У�ծȯ����������ʼΪծȯ�¼����������ṩ����������δ�����¼����������ծ�����Ը��ߵ����ʳ��ۣ�17�ݡ�����������Ĵ����뷢չ����DZ���źϺ��г����Ե�����һ��ծȯ��ͬ����������������к�����������������г������г���������Ȩ�⡢������Э�Ľ����

����������������һϵ�о��������ص��������ܳƣ������¸�ʽ������������Ź�˾��ͬ�������Ϊ������������������۵㡣ʵ֤�о��з�ӳ��������������ʹ��Ƶ�ʵ��½����ƺ�˵�������������˥�䣬��ʵ���ϸ�ȷ��˵�������������������¾�������ʹ��Ƶ�ʷֻ��Ľ����

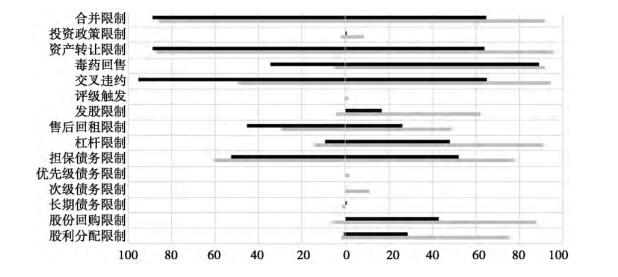

����ͼ2��2000����2013����������������ʹ��Ƶ�ʶԱ�(%)

������ͼ2��9����ʾ��������ծȯ�г�2003����2013�귢��ծȯ�������������Ƶ����������Ȼ����ʹ��Ƶ���½����������������Ȼ���к�ǿ�������������Ҹ���������Ͷ�ʼ�ծȯ�е�ʹ��Ƶ��������ߡ��ɼ�������������ļ�ֵ��������˥�ˣ������ھ����������γ��˷ֻ���̬�ơ����������������������ѡ��Ľ�������¾��������ʹ��Ƶ�ʺ��ڲ�ͬծȯƷ���е�ʹ��Ƶ�ʱ仯ͬ�������г�������Ȼ�ݻ��Ľ�������ֶ�̬�仯����ӳ������������Ӧ�Ը�ʱ�ھ��û����Ͳ�ͬծȯƷ�ֲ���ĵ�����������10������ѧ��ָ���������������������ծȯ���е��������������ѳ�Ϊ�չ�����������18�ݡ�

������˾ծȯ���Է�ΪͶ�ʼ�ծȯ�ͷ�Ͷ�ʼ�ծȯ��������ԣ�ͼ2��ӳ����Ͷ�ʼ�ծȯ������������ʹ��Ƶ���ϱ�Ͷ�ʼ�ծȯҪ�ߣ�ʹ��������ӷḻ��ʵ���ϣ�Ͷ�ʼ�ծȯ���Ͷ�ʼ�ծȯ�ķ����������������������л��֣���������ծȯ�����ú�ͬͨ���Թ�˾��Ϊ��������ծȯ�������ṩ�ı�����11����������������������������Ҫָ�꣬��Ͷ�ʼ�ծȯ���Ͷ��ծȯʹ�������������Ƶ�ʲ���Ҳ�ǻ����������������õ��г�����Ͷ�ʼ�ծȯ�ķ������������ʲ����ýϺõĹ�˾�������������Ŀ����Խ�С����������ȷ�������ܳ���������Ը�Զ����������������������־�Ӫ������ʵ������Ŀ�ģ��෴����Ͷ�ʼ�ծȯ�ķ�������������Ԥ�ڽϲ����Ҫͨ��������������ķ�ʽȡ������Ч�������������������Ŀ�IJ��Ƿ����˳��ڱ���ծȯ����������֮Ŀ�ģ������г��������£�������ΪĿ�����õ���������������ʵ������Լ�����ա����������˵����á�

����(��)��

����֤ȯ��Ϊһ�ֽ��ڻ�Ĺ��ߣ������Ż���Ͷ�ʵ�ij�����棬���ֵ�������������ص�Ȩ���ϡ���Ϊ֤ȯ֮һ�ֵĹ�˾ծȯ���ǹ�˾Ϊ�����ʽ��������Ͷ���߷��в���ŵ��һ������֧����Ϣ����Լ���������������ծȨծ��ƾ֤���䱾����ծ��֤������ʼ����������ծȯ�����˵�ծȨ�˵�λ������������ı������ܼ���ȷ���Թ�˾��Ϊ�������ƣ�����Լ�����ա����ֱ�������ͨ����ͬ����ʵ�֣��ǻ���ծȯ��������Ϊ��˾ծȨ�˵����ݣ�����ծȨ�˱���������չ������˾ծȯ�Ļ��������ǹ�˾ծȯ�����ƶȽ����Ļ�ʯ��������������ծȯ�����˱�����ϵ�еĻ����Ե�λ��������ծȯ��ծȨծ���ϵ������������

����ǿ��ծȯ��ծȨծ���ϵ���ʣ�����Į��ծȯ��ͬ��һ��ծ��IJ��죬����Ĩɱ�����ͬ���Բ�����֤ȯ���ԡ�ծȯ�м�֤ȯ��ʽ��Ȩ��������һ��ծȨ֤ȯ���Ĺ��̣���˾ծȯ������֤ȯ�г������ˡ�ȯ�ԡ��롰ծ�ԡ��Բ��ɻ�ȱ������ծȯ�����˱�����ϵ�����ƶ��ԣ�ծȯ�ĸ������Ծ;�����ծȯ�����˱�����ϵ�Ľ�����Ҫ�ಿ�ŷ��ڹ����ϵ��������������ִ���˲�����ȡ����������������������ڡ�ծ�ԡ�֮�ϵı������Գе�ȫ�������Σ�����ͬ���ƵĻ����Ա���������Ȼ���������ʵ���У�����������ʹ��Ƶ�ʵı仯������֤����������֮��ֵ����˥�˵Ĺ۵㡣�෴��ͳ��������ʾ���������������¾�������ʹ��Ƶ�ʵĶ�̬�ݱ�ȴչ�ֳ��г�����������Ļ�����

������������������ð������г������������ֵ����������ծȯ�г������Ϻ��г����ɵ����С����ҹ�ծȯ�г����շ����г���ת�͵ĵ��£�ǿ��ծȯ��ծȨծ���ɹ�ϵ��ͻ���������������ֻ��ں�ͬ���ƶԳ����˽��б����Ļ����Ե�λ�����ɾ�����Ҫ����ʵ���塣

�����ġ����շ������г���ת��������������Ĺ���ʵ

����(һ)��ʷ״�����ҹ�ծȯ�г�����������Ӧ������

����������ծȯ��ͬ��������ͬ���ǣ��ҹ���˾ծȯ��ͬ���ֳ������ص㡣�ҹ�ծȯ��ͬ�к��Ѽ������������ϵ�������������ҹ�����ΥԼ�Ĺ�ļծȯ��11����ծ��Ϊ������ļ��˵�������������ص���������ǶԷ��յ���������ʾ����û�н�����Է��ղ���Ϲ�˾�����ص��������������ļ��˵���顰��ծ���ϴ�ʩ��һ�¹涨����������˾���ܰ�ʱ֧����Ϣ�����ڶҸ������������ΥԼ���ʱ����˾������ɶ����������ݻ��ش����Ͷ�ʡ��չ��沢���ʱ���֧����Ŀ��ʵʩ������ʵ��������ΥԼ��Ų�ȡ�Ĵ�ʩ�����ϸ������ϵ�����������䲢���߱���ǰ���ƹ�˾��Ϊ��Լ�����÷��յ����塣

�����ӷ��з�ʽ������ծȯ�ɷ�Ϊ��ļծȯ��˽ļծȯ������֮�����ֳ���ծ�ԡ��롰ȯ�ԡ���ȵIJ��졪������ļծȯ��Ϊ����֤ȯ�г��Ĵ��ڣ��������Ժͷ�ɢ�Ե��ص����ͻ������ծ�ԡ��롰ȯ�ԡ�������С�ȯ�ԡ���ռ����Ҫ����˽ļծȯ��˽ļծȯ���������ԡ���ɢ����Խϵ͵��ص�������һ��ծ��������ԣ����ú�ͬԼ������Ч�ʡ���С��ҵ˽ļծȯ���������й�ʽ������ծȯ����������Խϸߣ������϶�����������������ǿ�������ҹ���С��ҵ˽ļծȯ�У���������������ò��������ֵ��ע����ǣ�2012������֤ȯ�����������ġ�����֤ȯ��������С��ҵ˽ļծȯҵ���Ե�취�����Ϻ�֤ȯ�����������ġ��Ϻ�֤ȯ��������С��ҵ˽ļծȯҵ���Ե�취��ʵ���϶��漰����������������⡣�������̨�İ취Ϊ�������е�37���涨����������Ӧ��ļ��˵������Լ����ȡ���ƹ�Ϣ�����ʩ���Ա���˽ļծȯ��Ϣ��ʱ�Ҹ�������ŵ��δ�������ȡ��ծ���Ͻ𣬲����ֽ�ʽ����������䡣����38���涨���������˿ɲ�ȡ�������ⲿ���Ŵ�ʩ����߳�ծ����������˽ļծȯ���ա����оٵ����Ŵ�ʩ���������Ʒ����˽��ʲ���Ѻ������ծȨ�ˡ�

�������ֶ�����������������������������Ҳ��ӳ�ڽ�������˾ծ��ܴ����ϡ�2015��1�¹����ġ���˾ծ�����뽻�����취��(���¼�ơ������취��)��һ��ǿ���˶Գ�����Ȩ��ı���������������ծȯ���й����˺�ծȯ�����˻����ƶȣ����Ժ�ͬ������Ŵ�ʩ���������Թ涨���������취����56���涨�������˿���ͨ����������ծ���ⵣ����ģ�����ƶ���Ͷ�ʹ�ģ����������������ۻ��Ѻ��Ҫ�ʲ��ȷ�ʽ����Ϊ�ڲ����Ż��ƺͳ�ծ���ϴ�ʩ��12�������⣬ʵ������ļ��˵������ڡ�����Ԥ�Ʋ��ܰ�ʱ�������ι�˾ծȯ��Ϣ���ߵ���δ�ܰ�ʱ�������ι�˾ծȯ��Ϣʱ���ı�������ͬ�ڡ�11����ծ��ļ��˵�����еı�����������һ�ֶԹ�˾��ȡ�ֺ��Ͷ�ʽ������ƵĿ������¼���������Ԥ�Ʋ��ܰ�ʱ����������Ȼ�߱���һ������Լ������ζ��������ģ���ı���ʵ���������������������Ӧ�����á�

�����ڽ������ڶ�ΥԼ�¼��У�ʱ���ɼ�ծȯ�����˵����汩¶�ڹɶ�����������Ϊ֮�¶��������ڱ���Ϊ����������ծȯΥԼ��������ծ�¼��У��й۵���Ϊ�����������ʲ���ծ�����֣����ܼ�������Դ��ҵ���������ͣ������ԭ�����������ŵ�����Ͷ�ʣ����ҷ�ծ�����������ҵ֮��Ҳ�����ʲ��û�������������û������ʽϺõ�ҵ�Թ�˾δ�����������Ķ������˷��ʡ�13�������Ƶ��ʲ��û�����ΥԼ�����������¼�ʵ�������ҹ�ծȯ�г������ż����ʡ�14������Щ�¼����Ӳ��淴ӳ��������������Գ����˵ı������ҹ�����������֮�أ��ҹ�ծȯ�г���������������������ձ���ȱʧ����ծȯ�г�����������

����(��)֢�����ڣ����������·��չ���Ť���г���

����������Ͷ������֮�£�Ͷ�����ڹ���ծȯǰ��ϸ�������գ�ֻ����Ȩ��Ͷ��Ч������ջ�ɵ��µľ�����ʧ��Ԥ����ȡ�ø���Ч�������²ŻṺ��Ͷ���߶��ڷ��յ�Ȩ���Ǿ��ߵĻ��������й�˾�����Խϵ͵ļ۸�����Ͷ���ߣ�����������ַ��ա���������������ͨ����ǰ�����ײ������յ���Ϊ����Լ���Ӷ��������÷����¼����ֵĿ��ܡ�Ȼ�������ҹ�����������ȴ�����������ƺ���ζ���ҹ�ծȯ�г��е����÷��ղ�����ծȯ�г�������������Ҫ�ر���ĵ����⡣�������������ҹ��ij���ȱʧ������ҹ�ծȯ�г������ⷢչ״����

����ծȯΥԼ�����÷��յļ��ұ������г����������þ��ã����÷��յĴ�����ծȯ�г����������г��Ļ����ص㡣��������������Ϊ����ЧԼ�����ղ�Ӧ������ģ�������ΥԼӡ֤�������������ծȯ�����˱����ļ�ֵ��20����30����ľ���Σ��֮���Գ�Ϊ���������չ����Ҫ�ڵ㣬��Ҫԭ������ڱ�ʱ�е���ծȯ�Ĵ��ģΥԼʹ��Ͷ��������ʶ����������ʵ���ʲ���Ϊ������Ī�����ʹ��ҵ��ɰ��������������Э���19�ݡ�Ȼ�������ҹ�ծȯΥԼ��Ļ�ҿ�ǰ����ʷ�ݽ��У����÷����ƺ����������⣬�������ڵ���ġ���ΥԼ��������ʵ����������ҹ�ծȯ�г����շ�����Σ�������е���������ɫ�ʡ��ҹ���ҵծȯ�г���ʼ�ڡ��мƻ�����Ʒ���á�ʱ�ڣ�ծȯ�Ĺ��ܶ�λҲ����Ϊ�����ص���Ŀ�ͻ�����ʩ����ļ���ʽ�����ܵ��������ϸ���ƣ�20�ݡ�Ũ�صĹ���ɫ�����ҹ���˾ծȯ�г��Ե���֮����ͱ�������µ�ӡ�ǣ�����˼ά��������Ԥ֮���ᴩ���ҹ�ծȯ�г���չ�����е�ʼ�գ�����������ծȯΥԼ���º��ã�Ҳ�����ڶ����������ķ��շ������Ƶ����������������ծȯ�г����г������շ�����ϵ������ȱʧ��

����һ���棬�������ծȯ���н��ϸ�ܿأ���ͼ�Է����ż����ɸѡ�����ϸķ��й�˾�����������ϸ��趨�����������Ʒ��ж��Է��й�ģҲ�ϸ���ƣ����ֹ�����ȻĿ���Ƿ������յķ�����ȴ��Ϊ�������г���չ�Ŀ۹��ɣ��������г����������������г��ල�Ķ����������Ӿ�������ѡ��͵��·��գ�21�ݡ��������������ƶ��������ż����ͳ��˹�˾ծȯ���еĹؼ���������������̸��ӹ�ע��Ρ����ᡱ��������Է��������г�����Լ����ơ�Ȼ����רע���Ͽ�����ǰ��ܵ�ͬʱ���������������º�ļ�ܡ����÷����ڹ�˾���һ��̬�������γɣ������������õľ�̬�����������ż�������ܱ��⡣��һ���棬����Σ�����������������г����й���ֱ�Ӹ�ԤΥԼ���ã�Ϊծ�������ʼ���ʵ���ϳ�Ϊ���Ե����������˹�˾����ծ�������������ԣ�ǿ����ծȯͶ���ߡ����ԶҸ�����Ԥ�ڡ�ծȯͶ���ߡ������Ը����ķ�����ʶ����ȷ����ծȯ�г�����Ͷ���ߵļ�����̸���������ص����˷����г����ۻ��Ƶ�Ť����������������Ч����ʵ��ӳ���÷��ա���ʱ����ծȯ��ͬ��ƶ��ԣ��Ƿ�������������û������������Ч������������������Ϊһ�ֶԷ��������������ƣ���̸����������㹻������ծȯ��ͬ���������á�ծȯ��ͬ��Ȼȱ��������ԡ����Ի���������ƣ�ͬ�ʻ��������������Ա��⡣

������֮������������������ǻ����г������������������������ҪԴ���г�����������������ҹ����ԣ�Ũ����������ɫ�ʵ�ծȯ�г����Բ��������������г����۵�ʧ�飬ȱ��������������ļ������������������Ե�������ΥԼ�Ĺ���֮�£��ƺ�����������Ʊ���ծȯ����������ı�Ҫ��ծȯͶ����Ҳ���ж��������Ƿ����������ЧԼ�����ա�����������������������

����(��)��չ���ƣ��г���������������������Ҫ��������

����������ծȯ�г���Ȼ�ݽ������̲�ͬ���ҹ�ծȯ�г����������ƶ�֮�´�����ծȯ�г����й����ƶȿ�ܶ����������Ĺ滮����ƣ�����������ծȯ�г������ķ�չԭ����������Ҳƾ�������ƶ�ȡ���˾�ɼ���������ծȯ�г�Ѹ�ͷ�չ�����������ıײ����ϱ�¶�������ǽ�����ծȯ���÷����¼����ϳ��֣���¶��һϵ��ؽ����������⣺��δ���ΥԼ�¼�����η������գ���α���ծȯ�����˵����档��Щ����Ľ��ֱ�ӹ�ϵ��ծȯ�г���δ��Ʒ�չ��ƿ�������������������г������ծȯ�г���չ�ı�Ȼ����ծȯ�����˽��б��������������������巺�ı�������Ϊѹ�ַ��պ�һ�Ű������գ�������Į�ӷ����˶Գ����˵������ֺ��Ӷ��������ա���η��������봦�÷����¼���Ӧ����ѭ�г����ɣ��ڷ��ƿ������Ϊ��ծȯ�г�������ϵ�Ĺ���Ӧ�������г����뷨�ƻ��Ļ���˼·��

�����г����ծȯ����������ʹ�õĻ�����ϵ�����ձ�ծȯ�г��ķ�չ����Ϊ����20����30�������Σ�����ձ��������𡰹�˾ծ�����˶������Է�������ծȯ�����˼����ϸ����ծ����������Թ�˾����״����Ӳ�����ƣ�ʵ����ȷ����ǿ�Ƶ���Ҫ�Թ�˾ծȯ�����˵ı���������������ծ���ơ��롰�е���ԭ���У�ͬ������Ũ�صĹ���ɫ�ʡ�����20����80������ձ���˾ծȯ�г������г���ת�ͣ��ϳ���ԭ����Ϊ��ծ�ʸ������ծ�����������˾ծ�����˵IJ������ƣ�ʹ��˾ծ�ķ��лع��г����ƣ�22�ݡ���ʵ�ϣ�ծȯ��ͬ�е����������������˼ά�¼���߶Է����˵IJ������ƹ涨����Ч���ϵ�ʵ�ʲ��죬����Ĺؼ����ڣ�ǰ���Ǻ�ͬ�����·�����Ϊʵ����������������ѡ�������Ǽ���߽����ܿط��յ����֡��ձ�ծȯ�г���ծȯ��������������ã����ǰ����Ž����г����ɶȵ���ߣ��Ӷ�ʵ���˲���������Լ�����ɻ���

����ծȯ�����˱�����ϵͳ�Կ��⣬����ծȯ�����˺�ͬ���Ƶı���������ʵ��ծȯ��������ȫ�ı���������ͬ���Ƶı����ǻ���ծȯ��ծȨծ���������֮��ʵ�ֵı�������Ӧ�ڳ����˱�����ϵ����֮�ʽ��ӽǻع�ծȯ��ͬ���������������ø����������ӡ�����������ͨ�����ƹ�˾�ض���Ϊ��ƽ��ɶ���ծȯ�����˵����棬������Ч����ծȯ�����˵����棬��ֹ����ʧ��Ӷ��������÷��ա�������������DZ���ծȯ����������Ĺ��ߣ������г����ķ��շ����ֶΡ�������������ծȯ��ͬ�е�����������ʵ�ּ�ֵ��ǰ�ᣬ�������������������ֲ����ծȯ�г������������¼���������Ĵ�ʼ�����кܺõ�˵������һ�㡣������������IJ���������ծȯ�г������г����ɵ����С��������������г������˳ծȯ�г��������ı���֮·���г����Ϊ�����������ṩ�������ܡ��������ҹ�ծȯ�г����շ������г����ĸ���̣��������������Ҫ��Ҳ�������ԡ�

����(��)�������ƣ���ǿ�������ù淶�������������ƶ��ν�Э��

����2015��5�£���15�Ʒ�PPN03���״ζԲ���ָ�����Գ�ŵ������ÿ����ĩ��˾�ʲ���ծ��(�ϲ�����)����85%�����������2016��3�£���16�Ĵ��껪CP001����ļ��˵�������״β��ÿ���Ȩ�������ͽ���ΥԼ���15�����۲������оٵı�����ʩ���ݣ��ȼ÷�ʽ��Ҫ���ڶ�ΥԼ�¼����в��Ⱥ����ӵ�����ʵ���ϲ����ܹ���ծȯ��ǰ���ڵ�Ч�������봫ͳ�����Ͻ���ΥԼ����������в�ࡣ������������Ĵ���ʵ������������Ч���뱣���������Բ��㡣

���������ڳ����˱�����ϵ����֮�ʽ��ӽǻع���ծȯ��ͬ���������������ø����������ӣ������ǵĺ���Ŀ�ġ��������������������Ҳ��ӳ���г�����ΥԼ��̬�������µ��������������ԶҸ����������ϴٵ�Ͷ����������ȷ��Ͷ�ʺ͵������ծȯ�����������Թɶ���������������ת��Թ�˾��ʵӯ�������볥ծ�����Ŀ��졣ծȯ�ĺ�ͬ���Ը�������˼����������ƵĿռ䣬������ǰ�����ԣ���ͬ���ɺ������컯Ϊ�������ӱ����εĹ��ߣ�ծȯ��Լ�ֲ�ͬ��һ���ծ����Լ�����С�����ծ���ͬ���IJ������ԣ�Ͷ����ȱ��ʵ��ǩԼ�������ּۻ��۵���أ���ˣ���Լ�������۲�����ȫ���á������Ҫ��ǿ���������õĹ淶�����������������Ч�����飬������������ܵ�ʵ�֡�����������Ӧ������ծȯļ��˵����ָ��������淶�������������Ϊ����淶ģ�������ڿ˷�������ľ����ԡ�����Ͷ�����ڵ��֮ͬʱȱλ�����ڳ��֪������ѡ�õ��������������ͺ��Ը���������������������Ӧ�ķ��ղ��죬���Եء��ý�ͶƱ��������ծȯ�г����ö��ۻ��Ƶ����ƣ��������ܹ����Ʒ����˽��ͷ��гɱ���ʵ������Ч�������ö�ծȯͶ���߱�����Ϊ�����������������Ȼ�����ڲ�ͬ���������������б�������ͬ��ҵ����Ҳ���в�ͬ�ķ����ص㣬�г�������ṩ������������ģ��Ӧ��ע��һ����������ԵĽ�ϣ��ḻѡ�����ã���ծȯ���������±�Ҫ���������ſռ䡣

�������������������ִ�У��������������23�ݡ�����������д��ծȯ��ͬ����ֻ��һ���棬����������ΥԼ���������þȼõȶ���Ҫ��Ϣ��¶�����й����ˡ�ծȯ�����˻��������ծȯ�����˱�����ϵ��ͨ��Э������ծȯ��ͬ����������������ֱ����������������ٰ����������֣�Լ������������ΥԼӦ�Է�ʽ���������ڴ�����������涨����ΥԼʱ��ծȯ���������е�Ȩ�����߿��Բ�ȡ�Ĵ�ʩ��Ŀǰ��Ϊ��Ҫ����Ҫ����ծȯ�����˻�����ȷ�ľ���Ч�����ݡ����������ΥԼ�¼��У�ծȯ�����˻���ĵ�λ���Σ�����ȱ������Լ����������Э��Ƿȱ�����ĺ�������24�ݡ�����������Ĺ���ʵ����Ҫ������Լ����ΥԼ�����л���ϣ����������������ΥԼ��ʽ�ı���Ӧ���ܹ�Ϊ�����˻���ľ���Ч���ṩ��ȷ���ݡ�

��������ڱ�Ϣ������������ʵ����ΥԼ���������������Υ������Ϊ������ΥԼ(technical de-fault)��25�ݡ��ܶ�����£���������Ƿ�����ɥʧ��ծ�������������ڶ����ʽ���ת���ѡ�������ΥԼ�Ĵ����������ֳ�Э�̻�����Я���߳��������ص㡣ծȯ�����˵�Э�����������ڳ����˻���ӵ�е�ծȯ��ͬ������ѡ��Ȩ�����������Ծ���ѡ��ծȯ���ڣ������Ի��⣬�Ե������ʡ��ӵ�����Ϊ����������������Գ����˵ı��������ǶԷ�����ʩ�ӡ������������������Ϊ�ڹ�˾�ɶ���ծȨ�˼�Ķ�̬ƽ����ơ�������������һ�����ƣ���ֹ�����ͻ�������ʧ�⣬�����������������������µ�ʧ�⡣����ڿ��������ơ�������������������Ѱ��ƽ�⣬һ���ܹ���ʱ�����Ķ�̬�������ƽ�ƽ�����⡢�˷�������������Ĺؼ���Ϊ��ʵ�����ֶ�̬ƽ�⣬��Ҫծȯ�����˻��顢���й������ƶȵ�Ϊ�˷������˼����ж��������������֯�������ƶȵ���������ʹ֮��Ϊ������������������Э�̹�ͨ��ƽ̨����������������������

�����塢����

����ծȯ���м�֤ȯ��ʽ���������ߡ�ծ�ԡ��롰ȯ�ԡ��ĸ������Ժ�Դ�ڲ�ͬ����֮�ϵ�ծȯ���ط��գ����շ���������˱���Ҳ�Ͳ��Ǵ�ͳ���º�ͬ��˼���η�Χ�����ܽ�������⣬����һ����繫˾����֤ȯ������ͬ�����ڶಿ�ŷ������ϵͳ�Թ��̡�����ծȯ��������������Խ������������������������ҹ�ծȯ�г����ԣ����ڵ��г��߶ȹ��ƣ��ر����������ķ��մ��õ���ʵ���ж�ծȯ��ͬȱ��Ӧ�е����ӣ���ˣ����ع�ծȯ���������汣���ͷ��շ�����ϵ֮�䣬����Ӧ�ûع鵽��ͬ�����ӽǣ�ֻ�д�ծȯ���ĵ�һ�����ڡ�����ծȯ��Լ�ƶ����֣���ǿ������ƣ�����Ͷ���߱������ծȯΥԼ��Ԥ�����������Ʋ��������������á�ͬʱ��ͨ�����ⷢ��ծȯ�г������������չ�ݻ��Ŀ��죬���ǿ��Կ�������������Ӧ�õ���˥���������ж�Ӧ��ծȯ�г���ͬ��չ���в��컯���г������ص㣬չ�ֳ����ƶȻ�������Ӧ�ĵ�������������������ֻ���һ����ǿ������˥�䡣�����ҹ�������������Է����ơ���Ȼ������ʵ����Ԥʾ���ҹ�ծȯ�г����շ�����ϵ�г���ת�����г����л��Ƶľ��ѡ��г����������ƶ���ծȯ��ͬ��Ϊ�ᴩ��ծȯ���ʻʼ�յ�����Ȩ���������ߡ�����ծȯ��������������ܵ�ʵ�ֶ��ԣ�����֮��Ӧ���Ǽ�ǿ���������õĹ淶���������ṩ����ģ�壬�ڽ�������ⲿ�������ͬʱ������Ч�����飬����ծȯ��ͬ���ͻ��ص�����˼���εľ��ޣ�������������������ļල���������ƶȣ�����֯�������ƶȵ�ִ���������˷������˷�ɢ�ص����µļ����ж����⣬ʹ���������Խ�������ϰ�����Ϊ��̬������ƽ����ƣ����������г�����Լ����������ծȯ�����˱�����Ӧ��֮�塣

[ע��]

��1���ҹ�ծȯ�г��еĹ�˾ծȯʵ���������֣�һ���ɹ��ҷ�չ�ĸ�ίԱ���ܵ���ҵծȯ�������й�����������Ȩ���м��г�������Э��������ɼ�ܵķǽ�����ҵծ�����ʹ��ߣ��������й�֤ȯ�ල����ίԱ�Ḻ���ܵĹ�˾ծȯ��ʵ���ϣ�����ծȯ�����ϲ���ͬ����Ϊ��˾���������ö�����ծȯ��ʽ���ʣ�����ͳ��Ϊ����˾ծȯ����

��2������ծȨծ���ϵ��ʵ���еľ��������һϵ�з����ļ��ļ��ϣ���������Ҫ����Լ��ծȯ�����˺ͷ��й�˾˫��Ȩ������ķ��к�ͬ��Լ����������Ҫ������ļ��˵�����С����ڲ�ͬ���Ҳ�ȡ��ͬ��ծȯ�����ƶȣ����ֺ�ͬ�ı�����ʽ������ͬ�����������������ڲ��������й�����Ϊ���ĵ�ծȯ�����ƶȣ���Ϊ��Ҫ��ծȯ��ͬ��ծȯ������Լ(indenture)�����Ľ����ֹ涨��ծȯ���л�����Ϣ���������Ȩ������ķ����ļ�ͳһ����ծȯ��ͬ�����⣬��Ȼ����Լ��һ���ڷ�ѧ�뾭��ѧ�����ϵĸ����ں��в��죬������ָ����Э���ļ�ʱ��ծȯ��Լ��ծȯ��ͬ���ޱ������𣬹ʱ��IJ����ϸ����֡�

��3�����������õĽǶȿ�����������������Ǻ�ͬ�ıر�������������һ������(general covenants)������Ϊ��������(spe-cial covenants)�����⣬������������ʱ����������Ӫ����(business covenants)����ȫ����(safety covenants)����������(negative cove-nants)��

��4���μ�������������֤ȯ�Ĺ�˾��Ϣ��¶�������ʽ���23�š������������й�˾ծȯļ��˵���顷��

��5���������ɲμ���Serdar�selik�� G��l Demirta����Mats Isaks-son��Corporate Bonds��Bondholders and Corporate Governance�ۣңݣ� OECD Corporate Governance Working Papers��No��16��Paris: OECD Publishing��2015:60��

��6���μ�:Harff v��Kerkorian��324 A��2d 215 (Del��Ch��1974)�� modified��347 A��2d 133(Del��1975)��

��7���μ�:Metropolitan Life Ins��Co��v����J��Nabisco��Inc����716 F��Supp��1504��

��8����Ҫע����ǣ�ծȯ��ͬ�е����������������Խ��Խ�ã������Ͽ��IJ������������ʹ��Ӫȱ�������ԣ���ʱ������ʹ����������(�μ���������Т��ծȯ������M�ݣ��������������죬�����壬�룮�������й����ڳ����磬1991��99��)

��9�����ھ�������ͳ�ƣ���μ���Serdar�selik��G��l Demirta���� Mats Isaksson��Corporate Bonds��Bondholders and Corporate Govern-ance�ۣңݣ�OECD Corporate Governance Working Papers��No��16��Par-is:OECD Publishing��2015:60��

��10������������ʹ��Ƶ�ʵIJ����Ի���ӳ�ڲ�ͬ���ҵ�ծȯ�г�֮�䣬���ڸ�ծȯ�г��ִ���ͬ��չ�Σ���˾���ʷ����ƶȻ���Ҳ���ڲ��죬�г�����������������������Ȼ��ͬ������������ʹ��Ƶ�ʵķֲ���ӳ��������Ӧ������������������ŷ���Ҳ�������������ʹ��Ƶ�ʵ�����ͳ�ƣ��ɲμ���Lars Hornuf�� Markus ��eps��Stefan Sch�|ferling��Covenants in European Investment �� Grade Corporate Bonds��J�ݣ�Capital Markets Law Journal��2015��10(3):23��

��11������������������ծȯ��ͬ������������ľ���涨�����Գ���������ı������ȡ�������������о��ɲμ���Moody��Moody�� s Indenture Covenant ��esearch ��Assessment Framework��EB/OL�ݣ���2016��08��10�ݣ�https:/ /www��treasurers��org/ACTmedia/ MoodyCovenentAssessmentconsultationSept06��pdf��

��12������˾ծ�����뽻�����취����56���涨���������˿ɲ�ȡ���ⲿ���Ż��ơ���ծ���ϴ�ʩ����߳�ծ���������ƹ�˾ծȯ���ա����ⲿ���Ż��ơ���ծ���ϴ�ʩ���������������з�ʽ��(һ)������������(��)��ҵ���գ�(��)�ʲ���Ѻ����Ѻ������(��)���Ʒ�����ծ���ⵣ����ģ��(��)���Ʒ����˶���Ͷ�ʹ�ģ��(��)���Ʒ���������������ۻ��Ѻ��Ҫ�ʲ���(��)����ծȯ���������

��13���μ��������森����ծΥԼ֮һ��ĸ��˾������ ����������������EB/OL�ݣ���2016��08��10�ݣ�Http://finance��caixin��com/2015��04��22/100802424��html��

��14��2011�꣬��Ϊ�����˵��Ĵ����ٹ�·���迪���ܹ�˾������ծ�����ʹ��ߴ������ڣ�������һ�ҹ�˾�Ĺ�Ȩ����ת����һ�ҹ�˾����ʹ�����ʲ�״���ͳ�ծ��������½���ծȯΥԼ���ն�Ȼ���ߡ�(�μ���֣쳣����ȣ������ٳ�Ͷծ���з籩��EB/OL�ݣ���2016��08��10�ݣ�http://magazine��caixin��com/2011��05��01/100254470��html��)

��15����16�Ĵ��껪CP001��ļ��˵�����н���ΥԼ��������������ڶԷ����˹���ΥԼ���εĹ涨���������˼���ϲ���Χ���ӹ�˾û���峥����Ӧ�����κν��ڻ�������жһ�Ʊ��ֱ��ծ������(����ծ�����ʹ��ߡ���ҵծȯ����˾ծȯ��)���ҵ�����������ۼƵ��ܽ��ﵽ����(1)�������������5000��Ԫ����(2)���������һ������һ�����Ⱥϲ��������ʲ���3%���Խϵ���Ϊ����

�۲ο����ף�

��1��Franklin A��Gevurtz��Corporation Law��M�ݣ�Minne- sota:West Group��2000:142��

��2����ӭ˪����˾ծ���������ƶȣ�M�ݣ����������ɳ����磬2008��61��

��3��Clifford W��Smith��Jr����Jerold B��Warner��On Fi- nancial Contracting:An Analysis of Bond Covenants��J�ݣ�Jour- nal of Financial Economics��1979��7(2):118 ��119��

��4������ި����˾ծȯ�۸������÷����о���M�ݣ��Ϻ����Ϻ���������磬2009��69��

��5��������ծ����Լ���ۣ�M�ݣ��Ϻ����Ϻ��ƾ���ѧ�����磬2003��65��

��6��Ҷ�������������ҹ�ծȯ������Ȩ�汣������������⼰���ɽ����J�ݣ��������ڣ�2011(5)��12��

��7����ݷ��������˾���ʷ�����ѡ���M�ݣ����������⾭��ó�״�ѧ�����磬2006��201��

��8�ݣ�ay Garret��Jr��A Borrower�� s View of the Model Corporate Debenture Indenture Provisions��J�ݣ�Business Law- yer��1966��21(3):677 ��680��

��9��William W��Bratton��Bond Covenants and Creditor Protection: Economics and Law��Theory and Practice��Sub- stance and Process��J�ݣ�European Business Organization Law ��eview��2006��7(1)��

��10��Crabbe Leland��Event ��isk:An Analysis of Losses to Bondholders and�� Super Poison Put�� Bond Covenants��J�ݣ� The Journal of Finance��1991��46(2):689��

��11��Morey W��McDaniel��Bondholders and Corporate Governance��J�ݣ�Business Lawyer��1986��41(2):455 ��456��

��12��William W��Bratton��The Interpretation of Contracts Governing Corporate Debt ��elationships��J�ݣ�Cardozo Law ��e- view��1984(5):373��

��13��Dale B��Tauke��Should Bonds Have More Fun:a

��eexamination of the Debate Over Corporate Bondholder ��ights��J�ݣ�Columbia Business Law ��eview��1989(1):79��

��14��������ծȯ�����˱������۵��ع���J�ݣ����Ŵ�ѧ�������ۣ�2007(2)��96��

��15��Prokesch��Merger Wave:How Stocks and Bonds-

Fare��EB/OL�ݣ���2016��08��15�ݣ�http://www��nytimes��com/1986/01/07/business/merger��wave��how��stock��and��bonds��fare��html��

��16��Flavio Bazzana��Marco Palmieri��How to Increase the Efficiency of Bond Covenants:A Proposal for The Italian Corporate Market��J�ݣ�European Journal of Law and Econom- ics��2012��34(2):328��

��17������ŵ��˾���о�����ڴ��£�ծȯ��Լ�б�����Լ����һ��������J�ݣ����������룮֤ȯ��Է��2011(1)��409��

��18������ŵ����˾��������M�ݣ�2�森�����£��룮������������ѧ�����磬2013��215��

��19�ݺ�����Т��ծȯ������M�ݣ��������������죬�����壬�룮�������й����ڳ����磬1991��99��

��20�ݺ����أ���˾ծȯ�Ķ�ͷ��ܡ�·��������δ����չ��ܣ�J�ݣ�֤ȯ�г�������2010(4)��13��

��21��ʱ�ij���ծȯ�г���չ��һ��������������ۣ�J�ݣ������г��о���2012(6)��6��

��22���δ�ӱ����˾ծ����֮�о��������۹�˾ծ�ƶ�֮����˼ά�������M�ݣ�̨������������Ļ�����˾��2003��83��

��23��Serdar�selik��G��l Demirta����Mats Isaksson��Cor- porate Bonds��Bondholders and Corporate Governance�ۣңݣ�OECD Corporate Governance Working Papers��No��16��Paris: OECD Publishing��2015:47��

��24�����£�����ծȯ�����˴���N�ݣ��Ϻ�֤ȯ����2016��08��09(01)��

��25��Steven L��Schwarcz��Gregory M��Sergi��Bond De- faults and the Dilemma of the Indenture Trustee��J�ݣ�Alabama Law ��eview��2008��59(4):1045��