��������������Ϊ����Ͷ����ı���ս���Ⱥ��������˵����������壬����Ҫ����Ա������˾��б������档[1]��������ԭ��Ե��·��շ����ڶ��̶������������Dz���ȷ�ģ�������������ڷ����ϵĴ��һֱ�������顣�ҹ������շ���������֮���Ͳ��ɱ���������˾��ʵ����ɹ�ʶ��ͬʱ��������Ե��·��յķ�����ȷ��һ�����á���ˣ�˾��ʵ���Լ������۵�ֿ϶�������[2]������Ȼ��

����

���������������������ϵĹ�ע����Ҫ������ڵ����塢ʱ��㡢��ϵȷ���չ��������������������������ں��ȶ��Է�����о���Խ��٣����ں�Ϊһ�־��ù�ϵ��������ϵ�ֻ�����ѪԵ��ϵ�ȵȣ����ⲻһ��ͬʱ�����еĶ���������������о����ȡ�淶�о����Ƚ��о��ȷ��������д�˾��������ʵ֤�Ƕ��о�������������ijɹ���������ѧ��ָ���ģ����շ���ʵ֤�о��������Բ��㡣[3]�����ڱ����м����Դ�˾�������Ƕ�̽����������������ں����⡣

����

����һ����������������״����

����

������һ�����ɹ淶:�ں��綨������������������

����

���������������������ȷ�ϣ���Ҫ�С�����ԭ����ͬ��ԭ���Լ���������ͬ����ԭ�������������ҹ�1983�꡶�Ʋ����պ�ͬ������3���״ι涨�˱������棬1995���ҹ������շ���11������52����2002�������ҹ������շ���12����2009�����ҹ������շ���12���Լ������ҹ������շ���12�����Կ������ҹ��������������պ�ͬ��������һ����С�����ԭ��ͬʱ��1995���ҹ������շ���52����2���ֲ��ɡ�ͬ��ԭ�����ں������������ҹ������շ���������֣�����Կ����ҹ����������ϣ����������ͬ���˵�ԭ�������������ϣ������ҹ������շ���12���͵�31�����������������ȡ������+�о١��ķ�ʽ��������ˣ��ҹ�������������������Ľ綨���������������Դ���һ�����ʡ�

����

������һ���ҹ������շ���12�������������桱�綨Ϊ�������ϳ��ϵ����桱��������ͳ���ں������������������ϳ��ϵ����桱�������֪��Ϊ���Ϸ��ԡ�������������ı����ں��綨Ϊ�Ϸ��ԣ�����ǡ����ȴ��ʵΪһ�֡���ȷ�ķϻ���֮�ӡ���Ϊ������Ϊ��Ϊһ�����·�����Ϊ���Ϸ�������Ӧ��֮�塣[4]ͬʱ�����ܷ��ɳ��ϵ����������Ȩ���ͷ��棬��������ᷢչ�����ܳ���������Ԥ��֮������Σ����������������ϵġ����롣

����

����������ҹ������շ���31����1��涨Ͷ���˶����౻�����˾��з�������������������Σ�������2��涨Ͷ���˶Ա�������ȡ����������������ⶨ��������������ͽǶȣ�Ͷ����ȡ�öԱ������˵�������������ֻ����ͬ�⼴�ɣ������Ը�����1�������Ϊ������������ˣ��ÿ�ͬ��ͳ�Ϊ����ȷ�ϣ��������Ŵ����������Ե�1�������ȷ�ϡ��ڴ����Σ�����ǰ��Ĺ涨�ƺ��Եö��ࡣ������ˣ�������2�����Ե�1��Ϊ����������Ϊ��1��IJ��䡣�ڴ����Σ��ÿ���ǰ��IJ��й�ϵ�Լ�������2���ǰ��涨�������Գ��ֳ����1�ͬ��������������ȷ�Ϸ������ʸ������ڵ�������ì�ܵ��¶Ը�����4�ͬ��ԭ�IJ�ͬ���⣬��ѧ����Ϊ����������á�ͬ��ԭ��[5]Ҳ��ѧ����Ϊ����Ӧ����Ϊ���á�������ͬ���˵�ԭ��[6]���Կ�������������������ڱ������˵�ͬ���Ƿ���Ͷ�����뱻������֮�����һ���������ϵΪ���������⣬�����ҹ������շ���34���������������պ�ͬ�Ķ����ƺ�����Ҫ��������ͬ����һҪ�����ɣ��Ƿ���Ҫ����һ����������������Ҳ������ȷ����ˣ����ɹ淶����������������Ĺ涨Ƿ����δ����Чָ��ʵ����������˾�����ù����в��������ì�ܡ�

����

����������˾��ʵ���ս�����Ȩ�벹��ԭ������÷���

����

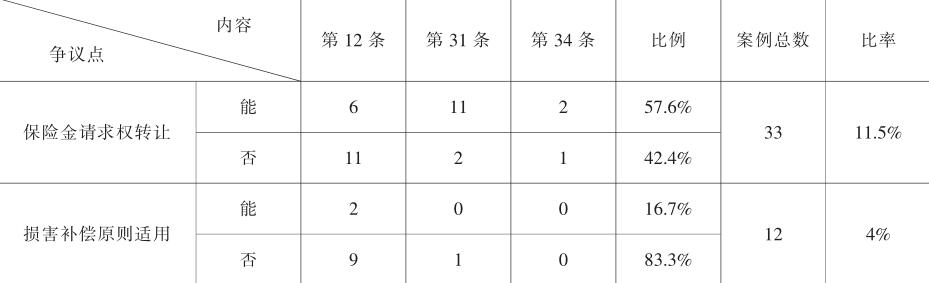

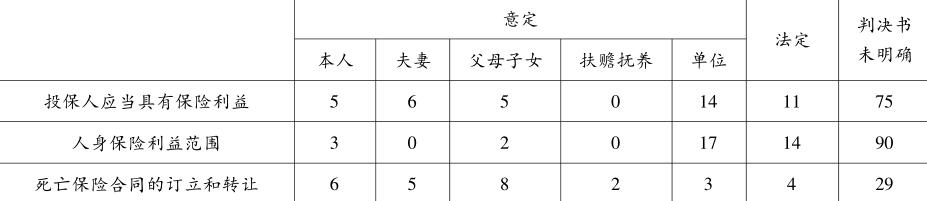

����Ŀǰ�����������ҹ���չѸ�٣����й������2016��ͳ�����ݣ��ҹ����չ�˾ԭ���ձ�������21692.81��Ԫ��ͬ������36.78%��[7]˾����������Ҳ�����������о����й����������������˾�����������ڰ�����Щ���������ֵ����⣬Ϊ���۵ķḻ���о������ṩ��ʵ�����ڡ����������ݿ��У�������2015���ҹ������շ���12���¼����������������874ƪ�����������������պ�ͬ��Χ�İ�����Ϊ111�����Դ˷������ֱ���2014��Ȳ�ͬ��������������ҹ������շ����й��ڡ�Ͷ����Ӧ�����б������桱��12�������������������淶Χ������31�����Լ����������պ�ͬ�Ķ�����ת�á�����34���������Ľ�����Ӧ�ļ���������һɸѡ�����������İ�������Ϊ117����131����64����ͬʱ������Щ����������һɸѡ���ų��ö��顢������������ذ�������Ӧ��������Ϊ114����124����58��������������296����[8]���尸��������Դ���1��

����

������1������������Դ

��������296�ݰ����У����������������������漰�����齹��������ս�����Ȩ�ܷ�ת�á��Ƿ������ò���ԭ��ȵȣ�[9]�����������������永�������2��ʾ��

����

������2 ������������˾����������

����

�������ս�����Ȩ�ܷ�ת�õ������������屣�հ����У�һ�������ɵ�λ����������Ȩ��ǩ�����ս�Ȩ��ת��Э�飬�ɵ�λһ���Ը��貹��������Ȩ�˽��䱣�ս�����Ȩת���ڵ�λ���ɱ��ս�����Ȩ��ת�ð��������ﵽ61.8%�������˼·��Ҫ����Ϊ���ս�����Ȩ��һ�ֲƲ�������Ȩ�������ݵ����˵���˼���Σ���������������֮���������ת�á�[10]�ɱ��ս�����Ȩ����ת�õİ�������Ϊ28.2%�������˼·��Ϊ�������վ�������ר���ԣ����ʹ���ս�����Ȩ��������ר���ԣ��������ʲ���ת�á�[11]Ҳ�з�Ժ��Ϊ���ս�����Ȩ�ܷ�ת��Ҫ���ݱ����¹��Ƿ������ڱ����¹ʷ���ǰ������Ȩ������һ���ڴ���״̬������һ����ʵ��Ȩ����������ս�����Ȩ����ת�ã��ڱ����¹ʷ�����������Ȩ�漴ת��Ϊһ����ʵ�ġ��ܹ����ֳ������һ��Ʋ�Ȩ��������ܹ�ת�á�[12]���Ƿ����ò���ԭ������İ����У���Ϊ�ܹ����ø�ԭ�����Ҫ���������Ᵽ�հ������������Ȩ�����У�Լ16.7%�ķ�Ժ��Ϊ���Ᵽ�պ�ͬΪ��ʧ�����Ե�����ҽ�Ʊ��գ�Ӧ��δ�õ�����⳥�IJ��ּ���ͬԼ��Ϊ��Ȩ����ʹ���ޣ�[13]83.3%�ķ�Ժ��Ϊ�������ø�ԭ������Ϊǩ���������պ�ͬ��Ŀ����Ϊ���Լ����������б���������˵�����������ڳ���Լ���¹�ʱ�ܼ�ʱ�õ��⳥�����ֲ��侭�û�����ʧ����������ʧ����ԭ��[14]�ӱ����Ͽ���������ʶ�ķ��練ӳ�˶������������������ʶ���졣

����

����������������������״�ij���

����

������һ������ͬ��ԭ��������ԭ��Ķ���˼��

����

�����������պ�ͬ������ΪͶ���ˡ������ˣ���ͬ��ϵ��Ϊ��������������Ȩ�ˡ��������������ϵ�У�Ͷ��������ʲô����ȡ�öԱ������˵ı������棬�����Ϊ�������˵�Ͷ���ʸ����⣬�ṩ�����˻������ڱ�����ȡ�ñ��ս���������ݲ�ͬ������������Ҳ��һ�¡�

����

������һ����������ԭ��Ĺ۵���ΪͶ���������˵�����������Ϊ���ձ�Ķ������պ�ͬ���Ƿ���б������棬��Ͷ���˺ͱ�����������Ƿ���ڽ�Ǯ�ϵ�������ϵ��������������ϵΪ�ж����ݣ���������ϵ���б������档[15]��ԭ���ڡ�1774��Ӣ�����ٱ��շ�����[16]֮����������ֲ��[17]�����������ݼ���ڲ��죬�����������ձ���Ϊ�����������������������պ�ͬ���DZ�Ҫ�ġ�[18]�䲻����˾���ϱ�һЩ�ݷ�Ժ���ɣ���������������ŦԼ�ݵ���������ȷ�ϡ�[19]���������ͬ��ԭ����ΪͶ���������˵�����������Ϊ���ձ�Ķ������պ�ͬ���Ƿ���б������棬��Ͷ����ȡ�ñ������˵�ͬ��Ϊ�ж����ݡ���ԭ����ҪΪ��½��ϵ���Ҳ��ã��硶�¹����պ�ͬ������80����1�������������ԭ�������ڲ������գ�[20]�÷���150����2����������������ɡ�ͬ��ԭ��[21]��������䡷1919�����������̷��䡷��731�������ձ��̷��䡷��674����1��Ҳ�����ƹ涨��[22]����������������ͬ���˵�ԭ����ΪͶ���������˵�����������Ϊ���ձ�Ķ������պ�ͬ���Ƿ���б������棬��Ͷ���˺ͱ�����������Ƿ���ڽ�Ǯ�ϵ�������ϵ��������������ϵ���ֻ�ȡ�ñ������˵�ͬ��Ϊ�ж����ݡ���ԭ����ҪΪ�ҹ������շ������ɡ�

����

������������ȷ��������������ķ��������ٴ���ijЩȱ�ݡ�����ԭ��ּ�ڷ�������Σ�յķ�����[23]�Ա����������˵�������ȫ���棬�ڱ��պ�ͬ����ʱҪ��Ա������˾��н��ܵ�ѪԵ��ϵ���ɹ�ϵ�ù�ϵ���Դ����ֱ��յIJ����뱣�Ϲ��ܡ�ͬ��ԭ����Ҫ�ǻ����������ձ�ļ�ֵ���Խ�Ǯ��ֵ��ȷ��������Ҫ��������ͬ��Լ����ֵ��[24]��˽������������յĵ��·��ս��ɱ������˺������Ծ���Ͷ�����Ƿ���Ϊ��Ͷ������������������������������������ڵ��·��շ���������á�ͬ��ԭ�������������������������������Σ�գ�Ͷ�����Ƿ����Ϊ��������Ͷ����Ӧ�ɱ��������Լ����գ�������Υ��ͬ���ɣ�����ԭ��������������涨�������ͣ��ƶ���Щ�����б˴�Ͷ�������գ�һ�㲻�ᷢ�����·��ա�����֮������ԭ��Ϊ�淶�����г������ֳ�ǿ�ҵĸ������壬��ͬ��ԭ�������˵����˵���˼�������塣�ɴ˿��Կ���������ӦȻ�����������������㲻һ��������ʵȻ�Ƕ��ϴ���ؼ������ijһ��ԭ����ƫ�ĵġ���Ϊ����ԭ������������������ȷ�ϵ������������Σ�����ӦͶ����Ϊ��������Ͷ�����εĿ����ԣ���ͬ��ԭ����Ҳ���趨ÿ���������˶���ǡ����Ϊ���ձ�������������ա����Ե���������Ϊ���ն����ʱ�������֮�����ߣ�������в�Ф֮ͽ���ؼ��������ͬ���飨������������������Ϊ���գ�������Σ������֮�±ز�����[25]��ˣ���һ���á�����ԭ��ͬ��ԭ���Dz���ȡ�ġ���ʵ��Ҳû����һ������������ȡ��ȫ��һ�����ֶΡ�[26]����ҹ��������ɵġ�������ͬ����ԭ��Ӧ��ֵ�ÿ϶��ġ����ǣ���������ԭ��ʵ�����������ѡ�ѧ˵�������塱�ĺ������������ڲ��ϱ仯��չ������ϵ�У��������������ȷ���������Щ���͵�Ͷ����Ϊ��������Ͷ�������Σ������ڱ�����Ӧ��ֺ��ַ�����ȷ�ϣ��ǵ�������ԭ��ġ������ƶ��������ǽ�ƾͬ��ԭ��ġ����������������۵Ķ�����ӳ������������IJ��죬��ȷ���������������С����桱�롰ͬ�⡱�����Σ��ֻ��������ۡ����������ϣ����������������������ȷ�Ϸ������������롰����ԭ���롰ͬ��ԭ������˼��·����

����

������3���������������������������������϶�˼·

�����ӱ�3���Կ�������Щ��������ֱ��Ϊ�ҹ������շ���31����������ƶ�Ͷ���˶Ա������˾��������������档���ܷ�Ժ��Ҫ�����ҹ������շ���31����2��ġ�ͬ��ԭ����ȷ�ϣ����ֿ����Կ�������Ժȷ����Щ�����������������棬����û�д�����ڡ����桱���ߡ�ͬ�⡱���ڢ������У��Ƿ�Ա˴˾��������������棬��Ժ��û�н���һ����ͬ���ȷ�������������棬���ǻ���˫����ͬ������вƲ�δ�ָ������µ�ͬ����ȷ�ϡ��ڢ������У���Ժȷ����������������ڸ�����ϵ��ͬʱ��Ȩ���˱������˵�ǩ��ͬ�⡣�ڢ������У�������Щ���ڹ�ͬ�������Ժ���ڡ�δͬ�⡱������������������ڣ����ڡ�ͬ�⡱�϶����������������档�ڢ������У���Ժ��Ҫ���ڡ�ͬ��ԭ����ȷ�������������档�������ֿɿ������ڴ������У�����Ͷ���˶Ա������˵ġ������ƶ���������������������Ρ���һ����������Ͷ���˶Ա��������Դ���ij�������ꡢ��Ա��ý���������ϵ��

����

�����������Ϸ������ҹ������շ���31����˾�����ù����У���Ժ��������һ������ȷ��Ͷ���˶Ա������˵������������棬���ǽ����ʵ�������������һ�㾭�鷨������ۺ��жϣ�����Ҫ��������ԭ����Ҫ����ͬ��ԭ��Ȼ�������ܺ��ӵ��ǣ���3��������ֻ�DZ�1�еķdz�̬���Σ����ҹ������շ���31����1��������ƶ�����Ϊ�����еij�̬��������Ͷ����Ϊ���˺;����Ͷ���ϵ�ı�������Ϊ��Ҫ���֡���ˣ������ҹ������շ���31����1�����2������⣬ǡ��������Ӧ�ǣ��ڳ��ϸ�����2�����������������ȱ���£����������ԭ��Ϊ������ͬ��ԭ��Ϊ�����������������϶��������ʸ�����2�ͬ�⡱Ӧ����Ϊ�����ˡ�����+ͬ��ԭ��������������ȷ��������

����

�������������������������ʵ���ʶ����

����

����1.��������ȲƲ���������IJ���˼·

����

�������ٱ�����Ʋ������еı������������ڽϴ���졣�Ʋ����յı������ڲ������Ʋ����ձ��������������ձ�Ķ��ԣ�ǰ���ܹ��ý�Ǯ������������Ϊ�������ձ��ձ�ĵ��������������ý�Ǯ������Ȼ����ѧ���dz�������һֱ��Ϊ�������������沢��Ͷ�����뱻������֮��ķ�����ϵ��������������Щ��ϵ����ľ��������ϵ��Ͷ���˺ͱ�������֮�䷲�����ձ��շ��Ĺ涨���ڷ�����ϵ���ƶ�Ͷ���˾��б������棻Ͷ���˶Ա������˵ļ��������з���������ߺ����ڴ�����ģ����ڱ������˵�������������ʧ���߸������Ρ�[39]�й۵���Ϊ������ʶʵ�����ǽ�������������ͲƲ����������ȵĽ����[40]����������ΪȻ�����ң�������Ϊ���ֻ�е��ȵĶ�ʽ��ϵ���������������Ͷ�����뱻������֮�����������ij�ַ���������ϵ���������Լ��������ձ�ĵ��˸��ԣ����Ŵ��������ձ���������ܱ��ֵľ������ԡ��������˼��·���ڱ�4�������Եķ�ӳ�����ң������������Ժ���������á��л�������ͬ������������Ľ��ͣ�һ����12���涨��ר��ծȨ�жԡ���������Ȩ������δ��ȷ�������̬���ҹ�˾��ʵ���жԱ��ս�����Ȩ�ܷ�ת�ô����Ų�ͬ��ʶ��

����

������4�����������б��ս�����Ȩת�ò���˼·

�������ݱ�4���ɱ��ս�����Ȩ�ܹ�ת�õķ�Ժ����˼·��Ҫ�Ǵӵ�����֮�������Լ���������ս���Ϊ�������˵��Ų��Լ������ս�ֱ����Ϊ�Ʋ�Ȩ�����������ݵ�����Լ����Ϊ��Ҫ�IJ���˼·�����ս�����Ȩ��ת�õķ�Ժ����Ϊ��Ȩ�������������ԣ��Dz���ת�õ�ծȨ����ת�ã���Υ��ǿ���Թ涨����Ч����Ҳ�з�Ժ�����岻�ʸ�ĽǶ�����Ȩ�ܹ�ת�ã���Ϊ��λ��ΪͶ���ˣ���������Ȩ�ˣ���˲������б��ս�����Ȩ����ʹ��Լ������Ժ����Ҳδ��ȷ��Ȩ�������������Ե��ص㡣

����

������ͬ�ڲƲ���������ľ��塢���������������������Ϊ����������Ǯ�������罫������������ı����϶�Ϊ������Ͷ�����뱻�����˺�ľ��ù�ϵ����ô�Ʊ�������������ڲƲ����յ��ص㣬�������������������������Ǯ�������ص�ת��Ϊһ�־���ͱ��ڹ�����˼��·���������Ǵӵ�����Լ���Ƕȣ�����ֱ�ӽ����ս�����Ȩ��Ϊһ�ֲƲ�Ȩ���������϶����������˼���Ľ�����Ӷ�ǿ�������������������ܹ����־����ϵ��ֲ����ԣ����������������汾���ϲ���һ�ֽ�Ǯ��ϵ���Ǿ����������Ե�������ϵ��������ϵ����ˣ���������IJ�����˾��ʵ������������⣬���ڸ�������ȻĿǰ�����γɹ�ʶ����������ԭ�������Ҫ�����߹�ͬ���أ�һ�DZ����¹ʷ���ǰ������Ȩ�����������ԣ�����ת�ã����DZ����¹ʷ�����ı��ս�����Ȩ�빤���⳥�������[49]

����

����2.��ͬ���������ձ������������������ں�

����

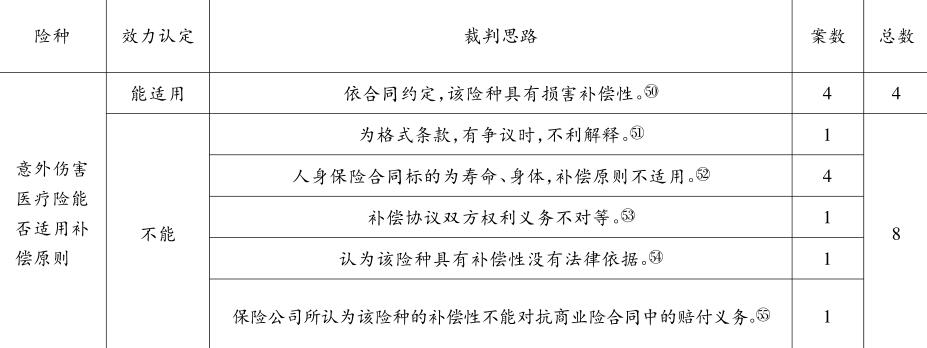

�����Ʋ����պ�ͬ������ӦΪһ�ֲ�����ͬ��������ò���ԭ���������պ�ͬ����������������壬�����Խ�Ǯ�������Ӷ������ϲ��Dz�����ͬ��ͨ�������ò���ԭ�������������պ�ͬ�е�����ҽ�Ʊ����Ƿ����ò���ԭ������֮������Ĵ����5��ʾ����

����

������5�����������в���ԭ������˼·

�����ӱ�5���Կ�������Ϊ�����������ò���ԭ��ķ�Ժ����˼·Ϊ�����־��в����ԡ���Ϊ�ξ��в����ԣ���Ժ�������ֲ�������Դ�ں�ͬ����Լ��������δ��һ�����������������պ�ͬ�IJ�����Ϊʲô�ܹ�Լ���������ֲ����ò���ԭ��ķ�Ժ����Ҫ�����������ձ��֮����������������ԣ���Ϊ���ò���ԭ���������ݡ�

����

���������˺�ҽ����Ҳ���Ա������˵�����������Ϊ���ձ�ĵı��ա���ˣ��ӱ��ձ�Ļ����������������������������ɵġ�Ȼ������ʵ���б��ս�����ķ�ʽ����������������������ʧ�����ͺͶ�����͵Ļ��֡�����ҽ�Ʊ���ͨ����Ϊ�����˺����յĸ����գ���Ŀ�����������������Լ�������¹ʷ�������֧����ҽ�Ʒ��ã���һ��۳�����ͨ��Ϊ100Ԫ�����ձ������Բ�����������в����ԡ��������Ᵽ�պ�ͬ��Լ����������������ģ�ͨ��Ϊ������������ܶ����������պ�ͬ�Ƿ����ò���ԭ��Ĺ۵�����뱣�պ�ͬ�ķ����йأ������������������ֲ�����ʶ��ԭ�����ڽ����ձ�����������������ͬ����������ҽ�Ʊ��ղ����ò���ԭ��ķ�Ժ�������˼·�����������ձ�����������������ۣ���ȷ��������ʲ����ò���ԭ��Ȼ���������պ�ͬ������ý�Ǯ���������Ƕ��ڱ��պ�ͬԼ�����ս��������ζ������������ġ���Ǯ���ۡ�����ʵ�ϣ����պ�ͬ��Լ���ı��ս�����������ձ���˸��ڱ����¹ʷ���ʱ�����ֵĶԡ������Ƕԡ���ʧ����һ�־����ֲ���ʽ����ˣ����������ձ������������������Ի�ͬ��Ӱ������ԭ���ڱ��պ�ͬ�е����á�

����

���������������������ں������ӵ�����

����

�������ڱ����������ʵ�ѧ˵�С���ֵ˵���͡���ϵ˵����ǰ����Ϊ�������������Ϊ���ձ������֮һ��������ֵ����Ҫ�����ڲƲ�������������Ϊ�������������Ϊ���ձ�������еľ����ϻ����ϵ�������ϵ����Ҫ������������������[56]���⣬��ѧ�߸��ݵ¹����۽�ļ��⣬�������������ʷ�Ϊһ���Ա������桢�����Ա������漰�����Ա������档[57]��Щѧ˵���Ǵ�ijһ�ӽǶԱ����������ʵ�����������ν�Դ�������ijһ��ʷʱ�ڡ������¶Ա������汾�ʵĽ�����ҹ������շ����涨����������������Ȼ��

����

������һ�����������ıȽϣ���������

����

������Ϊ�������ҹ������շ���������ȷ��������������ں�������ʵ���ж���������������˾�����õĹ۵����һ��̽���������������ں��������ӽǡ�����̽��ʽ��������Ȼ��������������������Ӣ��1774�꡶�������շ������Թ涨�����Ƕ��ڸ�ԭ���ں��Ľ��ͣ�������δ��ȷ�������ɷ�Ժ��ɵġ�[58]����Ҳ����ˣ�1881������������߷�Ժ�Դ˵Ľ����ǣ������뽨����˫���л��ڽ�Ǯ��ϵ��ѪԵ������ϵ���������ɣ����ڴ��������˵�������������Լ����л��һЩ�ô�����[59]��ˣ�����˾��ʵ����ձ���Ϊ��������������Ҫ������ѪԵ��ϵ������ϵ����С���������������ͺϷ��ġ��ش�������ϵ������������������ɡ�[60]Ȼ������������������Ҫ��������̶��ϵĽ��ܹ�ϵ�Լ����ľ���������ϵ��ʶ��������Ժ�в�ͬ��ʶ������ѪԵ������ϵ���϶����з�Ժ��Ϊ������Ӧ����ż�Լ�δ������Ů֮�䣬[61]��ʹ��ż����������������棬��Ȼ��Ҫ��ż�ġ�ͬ�⡱��ͬʱ�����游ĸ����ϵѪ�Ȳ����������������档[62]����ĸ��Ů���Ƿ������������������Ҫ�����Ƿ�������⾭��������ϵ��[63]���ھ��ù�ϵ���жϣ��п��ܿ�����ҵ����ϵ��[64]��û������ϵ���������������治���ڣ�[65]Ҳ�п��ܿ��ǹ���������ҵ��Ӫ��Ҫ�Ĺ�Ա֮���ϵ��[66]���п��ܿ���ծȨ�˶���ծ����֮��Ĺ�ϵ��[67]�������������˵�ͬ�⣬��Ժ�Dz��Ͽɵġ�[68]���෨ԺҪ��Ͷ���˶Ա������˾��н��ܵ�ѪԵ������ϵ��������֧�֡�[69]

����

�����ɴ˿�����������������������϶����ҹ���������˾��ʵ����Ҫ�����㹲ͬ������һ������Ҫ��������ԭ�����϶����������������ͬ��ԭ�����϶������������������������������綨���Ǻ����ģ�������˾�������г�ʵ��ԭ���ں�����ͬ��Ҳ�����Žϴ���ʶ���硣ͬʱ���ҹ��������ִ����������Բ�ͬ����һ��������Χ���ҹ�����Ҫ�����������ҹ���ϵ�����������������������ϵ��������ͨ�����Ͽɣ�����ĸ��Ů�仹���Ƿ�����شù�ϵ���жϣ�������������ھ����Ͷ���ϵ�������������������������ڹ�������Ҫ�Ĺ�Ա֮�䣬�ҹ���������ˣ����������������������ʶ������Ҫ�ǻ���Ͷ�����뱻������֮��ľ���������ϵ���ҹ�������������ѪԵ�Լ���������������������ϵ���жϡ��ⷴӳ����ʹ����ͬ�����ƶ�����ڲ�ͬ�ķ����Ļ�����������������

����

��������������Ƕ�룺������Ϊһ�־��������������Ե�������ϵ

����

����1.�����������������棺�������µķ��ɱ���

����

����1995���ҹ������շ���52���涨���������ƶ���Ͷ���˶Ա������˾�������������������Σ����ң���Ϊ�����ҹ������շ����������������С�����֮��������ƶ�������¡������ܲ��ɷ֡�

����

������Ͷ���˱��˶��ԣ��Լ����Լ�����������������������档[70]��Ϊ���Լ�������������Ϊ���ձ�Ķ������պ�ͬʱ�����ڸ���������ı���Ϊ���������ϵ����Ȼ���Գ�Ϊ�������档[71]ͬʱ����������ͨ��ϣ���Լ���������������Լ����������Ϊ�����˻�ñ��ս���������Ի����������塣[72]���⣬�ڴ�ౣ�շ��У�����ɱ�����ڳб���ʼ�������ڣ������˲��е��������ս����Ρ�[73]���˶��Լ��������������շ��ϱ��շ���������ԭ�����ܹ�����С���շ������·��յķ��������Ը��˶����Լ�������ȷ���������������档�ҹ������շ���31����1���1��Դ�����ȷ�涨��ͬʱ�ҹ������շ���12����5��涨Ͷ���˿���Ϊ�������ˣ�Ҳ��ӳ��Ͷ���˶����Լ����б������档

����

�������������ԣ����������ݹ�ϵ�����������¹��������С�[74]�ҹ�����������4���涨�ķ�������ʵ����20���涨�ķ������ķ������������Ϊ����֮�������ƶ������������������ԭ���ҹ�����������21���涨�ĸ�ĸ����Ů��ĸ�����������25���涨�ķǻ�����Ů����26���涨������ĸ������Ů����27���涨�̸�ĸ��Ů���ø�ĸ��Ů��ϵ�Լ���36���涨�ĸ�ĸ��鲻Ӱ�츸ĸ��Ů��ϵ�ȣ�������Ϊ�����ƶ���ĸ����Ů���������������������ɣ����з�������������ϵ�ļ�ͥ������Ա�����������ԣ��ҹ�����������28���涨������֮��ķ�����������29���涨���ֵܽ���֮��ķ�����ϵ��Ϊ�����ƶ��з�������������ϵ�ļ�ͥ������Ա���������������档��ˣ��ҹ������շ���31����1���2���3����������Ͼ���ǿ�ҵ������ʵĹ涨Ϊ����������������ķ��ɻ�����

����

�������ɹ涨��ӳ�䱳��ķ����Ļ������Ļ����������Ļ����淶��Ҫ����Ϊ�����Թ淶��[75]���������������ϵ��ӳ�����������������������ڲ�ͬ����ͬ��ᷢչ�������صĺ��岻ͬ���ҹ��Ŵ�����������ҵ�������Ϊ��˼�������ŷ�������͵����������Ի����̵ĵ���Ϊ�侫��֧����[76]�ҹ���ǰ��������Ȩ���������Ǹ����ҹ��������γɵ����õ��������¶����Թ涨�ġ�[77]�ҹ�����������4��Ҫ���������ʵ��������ͥ��Ա���ϰ��ף�ʵ����Ϊһ����ʵ�����Ļ���������һ�ּ�ͥ��Ա���ϰ��ļ�ͥ�����������ϵķ�ӳ������ϵ�ǹ��ɼ�ͥ��ϵ��ǰ�ᣬ������ĸ����Ů֮��Ĺ�ϵ��Ҳ���Ǽ�ͥ��ϵ����[78]��ͥ������ϸ������ͥ������������������о��л��������塣[79]���ֻ�����������ĸ�Ȱ�����ŮТ���ļ�ͥ����Ҳ��ӳ�����������淶�ϡ������ϣ����������ʿ�����ָ���ģ���ͥ���е�ѪԵ��ϵ�������봫�ж�������ʥ�벻�࣬����ʵ�Ժ�����֯�Զ���Խ���ڽ̣���Ϊ��ֵ������Ԥ������ѡ��[80]��ˣ��ҹ������շ���31����1��ǰ3���ƶ�Ͷ���˶Ա������˾������������������������Ǣ�ķ�ӳ�����Դ���Ϊ��������������С�ɱ������������պ�ͬ���·��յķ�����

����

����2.��������������������չ��������Ԫ�����ij���

����

������1�����屣�յ�����

����

����1911��6�£�������ƽ���ٱ�����������Ƥ�﹫˾ǩ�������ϵ�һ�����������ϵ��������ٱ��ձ��������־���������ٱ��յIJ�����[81]����һ�ٶ���ķ�չ���������ٱ��ղ���ռ���������е���Ҫ��λ�����Ҳ�ȡ���֡����塱�ķ�ʽ�����˵�λΪ���Ͷ��߹����ճ�����Ϊһ�ָ��������ٴ롣���屣��֮����ʢ�У�����Ϊ�����ƶ����˵�λ�����Ͷ��߾��������������档������ˣ����˵�λ��������Ӵ���Ͷ��ߣ�Ҫ����ÿһ���Ͷ��ߵ�ͬ�⣬���������Ʊط����������Դ���˷ѣ���Υ�����»Ч������谭���˵�λΪ�Ͷ��߹����յĶ�����ͬʱ��λΪ�Ͷ��߹����յij���������Ϊ�Ͷ���ı��������������ȨҲ���������˵�λ����ȱ���������·��յľ��������⣬���˵�λ����ӪҲ�ǻ��ںϷ�Ŀ�ģ�������ҵĿ����������Ⱥ����Ͷ��ߡ�������Щ���أ����˵�λΪ�Ͷ��߹����������գ�ͨ�����ᷢ�����·��ա���ˣ�2009���ҹ������շ���������31����1���4���ͬ����ǰ3����˵�λ�����Ͷ��������������ƶ��������������档

����

������2������ϵ��չ�п��ܳ��ֵ�������Ԫ��̬

����

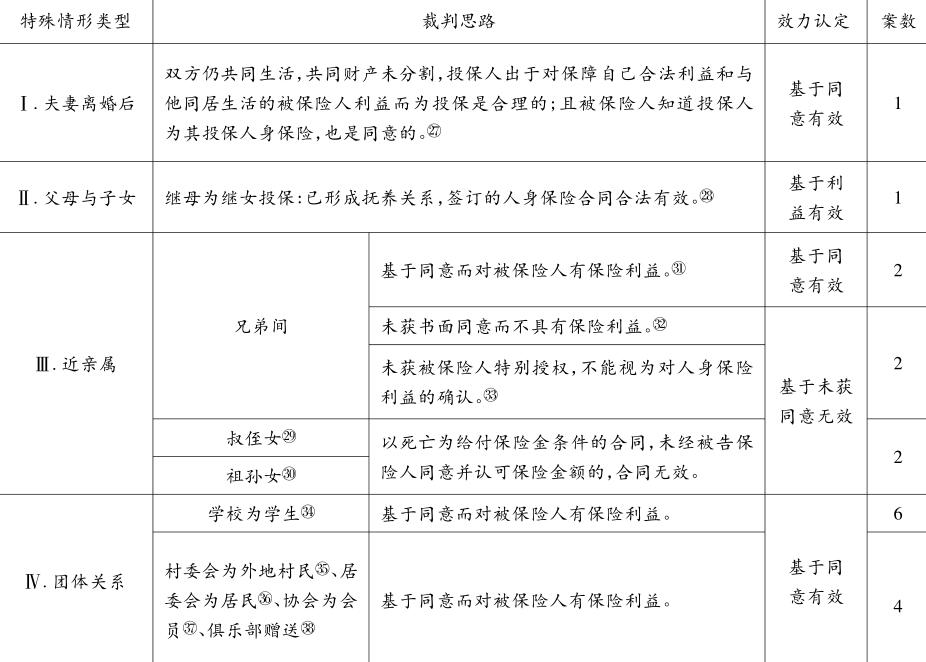

���������������������ֵ���Ͷ�����뱻�����˵Ĺ�ϵ������������ɵ�����ϵ�Ǹ��ӡ��仯�ģ���Ҳע���������������ƾ����֮���ѪԵ��ϵ�Լ����˵�λ���Ͷ���֮����Ͷ���ϵ�����϶��Dz����ġ�ͬ��ԭ�������Ч����ѪԵ��ϵ���Ͷ���ϵ�ķ���ԣ���Ӧ����ϵ��Ԫ��չ�Ŀ����ԡ�ǰ�������У����ڴ�ί��Ϊ���ش���ί��Ϊ���ؾ�������Э��Ϊ���Ա�����ֲ�Ϊ���ԱͶ���������յȵ����Σ���ԺҲ�������б������˵ĵ���ͬ�⣬���Ǽ���䱳���һЩ����ԭ���µ�һЩ�����������ԡ�˾��ʵ��Դ�ֱ�ӿ϶�����˵���ҹ����շ���������������Ϊ����֮�㣬�ܹ������ڳ����������������ȷ�Ϸ�ʽ����������ͬ���˵�ԭ��������еĵ��ͱ��֡����й��������ڴٽ����屣�ս�����չ�й������֪ͨ��Ҳ������Ϊͬ������⣬[82]��ͬ���ɷ�ӳ��Ͷ�����뱻������֮�䰵��һ�����������ء�

����

���������Ϸ�����֪��������������һ���̶��������������ڱ��շ��ϵı�����ʽ������������ı�������ź���֪���������·��գ��ﵽ�������ס���ˣ���������������ḻ�Ĺ�����Ҳ��������һ���������������ԣ�����������۱��־���������ϵ��������ϵ���ӱ�1��ͳ�ư�����Ͷ�����뱻�����˵Ĺ�ϵ������Ͷ����Ϊ�䱾�ˡ����屣������Ҫ����ɲ��֣����6��ʾ�������屣���У����˵�λ���Ͷ���֮�䲢��ֻ�Ǿ���������ϵ�������Ͷ��߱�����һ�������������С��������ҹ������շ���31����1����ȷ�о�֮����������������϶�������ָ��������˾�������о�ί���뱾�ؾ���Э�������Ա�ȹ�ϵ����������������Ե����ء���ˣ�Ͷ�����뱻�����˵Ĺ�ϵ�����ٵس���һ�־��кϺ������������������ԡ�

����

������6������������Ͷ�����뱻�����˹�ϵ

�������ϣ���ͼ1��ʾ��������������������������ڱ��շ��ϵı�����ʽ��Ҳ�Ƿḻ������������ķ��ɻ������������������ʵ�������������ԣ�������ϵΪ�������������������µĶ�Ԫ������

����

����ͼ1�������������������������ں��������

���������������ܹ�����Ϊһ�־����ֲ�������

����

������Ȼ�ҹ��ԲƲ����պ��������ն�Ҫ����б������棬�����б�Ҫ���屣�������ڲƲ����պ��������������еIJ��졣��Ϊ�������ձ���˸�����ʹ�䲻���пɼ����ԣ����ý�Ǯ�����������������������Ͷ�����뱻�����˾������������������Ե�������ϵ���������ڷ�ɢ���ա��������������պ�ͬ��Լ���ı����¹ʷ�������ζ�ű������˵���������������ij����������ȫ���գ����DzƲ������ϵ���ʧ�������������ձ��������ͨ���������������������Ĺ�ϵ������������˵Ĺ�ϵ�����ǻ����ټ�����ij�־��о������ԵĹ�ϵ�����������������ڱ�������Ϊһ�����������������Ե�������ϵ�������������������������ֵ�Ͷ�����뱻�����˵�Ψһ��ϵ�������ܷ�ӳij�־���������ϵ����ɴ�����������õ����͡�һ���棬��������Ӫ���������������������պ�ͬ��ӳ��Ͷ���˶Ա�������δ��Ӫ������������Ӱ�������桢��չˮƽ����ǰ�����İ��źͷ������Դ��ṩһ���̶��ϵľ��ñ��ϣ�Ϊ���������ṩ��ͬ�̶Ⱦ�����ʧ���ֲ�����������˵�����պ�ͬ��������������ʧȥӪ�����������ܵ���ʧ���С���������[85]��˶���������������������������˵Ĺ�ϵ�е���ij�̶ֳ���ת�������ֵĿ��ܡ���һ���棬��Ⱦ������⳥�����������������ձ�������˸���������ڱ����¹ʷ�����Լ���ı��ս��ܻ����ο�����������¹��������ľ�����������ѧ�Ƕȶ��ԣ���Ǯ���������Ļ��Ҽ�ֵ�����ӻ�����Ǯ�����Լ�����ʹ��[86]�����������Ĺػ��Ƕȶ��ԣ����ɱ�������ҳ�Ա��������֫���������Ʋ����ס���ͥ��ϵ���������뽡��������ʹ����������Ϊ��ֹ��������˽���ַ���������˽�ƶȡ���ͨ�����������ڷ�չ���������;��������������������ٽ��˸�ķ�չ����졣[87]2009���ҹ�����Ȩ���η���22���涨�ֺ���������Ȩ�棬����������ؾ����ģ�����Ȩ�˿������������⳥�����ɺ��ӵ��ǣ��ܺ������ܵ��ͽ��������ܵ����Ƿֱ�������ڵIJ�ͬ��[88]ͬ���������¹ʵķ���������������ձ�������������������ܹ����о����ϵĸ�ο���Dz�ͬ����ĸ����������Ȩ�����������ձ��ͬ�������˸��ԣ�����Ⱦ������⳥�����������������տ��Ա���Ϊһ�ֽ�Ǯ�ϸ�ο�ľ���������ϵ��

����

�����ġ���������������ƶȶ�λ

����

������һ�����������������������������Ч��

����

����1.������������ӦΪһ�־���ǿ�����������ķ��ɻ���

����

����������������Ϊ���������ڷ�����Ƕ������֣��䷴ӳ����������ͳ���������ķ�ա������Ʊ�����ʹ����Ӧ���½��Ŀ������ݡ����ݱ�1�����������˰����������˵�ָ����������7��ʾ�����Ӹñ����Կ��������պ�ͬ����Ȩ���ڱ��պ�ͬǩ��ʱ������ȷ��ռ�֣��о�����δ��ȷ�����˵�ռ���֡����ҹ����շ��涨��ͨ������Ȩ��δ��ȷ�ģ��������˼�Ϊ����Ȩ�ˡ�

����

������7�����������������˹�ϵ

�������������պ�ͬ�ı������ϳ�����ǩ���ı��պ�ͬ�������ٶ����IJ��ȶ������أ���Ͷ���������Ȩ��������μ̳г��������顣�ҹ����̳з���3���оٵ�����Ʋ������ڻ����Ʋ����Ų���Χ��δ���������Ʋ������ҹ����̳з���33���̳вƲ�Ӧ���峥���̳�������Ӧ�ɵ�˰���ծ��Ĺ涨�����Ų���ΧҲ������һ���������Ʋ�����ˣ��ҹ����̳з����ϵļ̳��˼̳еIJƲ���Χ�������̳��˲Ʋ��ϵ�Ȩ���������������������Ǿ���һ���������Ե�������ϵ���ں�ͬ��δԼ��Ͷ�����������ѻ���������£�Ͷ���˵ļ̳����Ƿ��ͨ���̳з�ʽ��ΪͶ���ˣ��������顣���ڡ��������й����ٱ��չɷ�����˾����ʡ�ֹ�˾���������պ�ͬ�������߰����У�[89]����Ͷ���˺�ij����Ͷ���˵�Ȩ�������Ƿ��ܹ�ͨ�������̳�ȡ�ã��ҹ������շ������ҹ����̳з�����δ��ȷ�����涨���ҹ������շ���21���涨��Ͷ�����뱣����Э�̱�����պ�ͬ�����������������������Ͷ�������������Σ������������Ϊ�ð������齹�㡣һ��Ժ�϶�Ͷ���˺�ij���������˵ļ�ĸδ���Ϸ��������ȡ��Ͷ���˵�λ�����������Ͷ�������ݽ����ͬ������Ժ��Ϊ�������˵ļ�ĸҲ��Ͷ���˵ķ����̳��ˣ����ܹ�ͨ�������̳�ȡ�ñ��պ�ͬ��Ͷ���˵�λ�����뱣�չ�˾ͬ�⣬����Ȩ����ð��������պ�ͬ���Ӽ̳з����������������ں�����������Ժ�IJ���˼·��ֵ�ÿ϶��ġ�

����

������ǰ��������������������Ҫ��ѪԵ��ϵ�ͻ�����ϵΪ���������ݣ����������������淶Ϊ�����Թ淶���������Թ淶���Ž�ǿ�ĵ����ԣ��б��ڴ������淶����������ԡ���Ҳ����ζ�����������淶������������ⷨ�IJο����������������ϰ���뱾����ֵ��ֵ�������߿��������Դ���Ϊ̽���������������ں���ӦȻ��������˼ָ���������Է���Ϊ�����ġ����Ƿ�ѧ���ǵĻ��롣�෴�أ�����Ӧ�������Ϊ����������Ӧ������Ṳͬ�ġ���һ������������ʽ�������������Ҫ�ı��֣������ǵ����˵�������С�[90]������������һ���̶�������ӳ�Ļ�����������ĸ�Ȱ�����ŮТ���ļ�ͥ������ֲ���ҹ������Ļ����������˼���Ļ������֮����˼���ɼ�ͥ��������Ϊһ��������������뷨�ɽ�ϣ�������Ϊһ����֮��Ч������Լ�����ƺ�����������������Ϊάϵ�й���ͥ������������ҵ�����ҪŦ����[91]����ѧ�����ԣ��κ�����Ķ��й������о���Ӧ���Ӽ�ͥ��ʼ�������Լ�ͥΪ�սᡣ�й��ļ�ͥ�ƶ�һֱ������ȶ�����ʷ��������˰�ȫ�ĸ�Դ��[92]���嵽���������ҹ�������������������ĵ�����Ӧ�Դ�Ϊ��������ҲӦ�Դ�Ϊ��㡣���ͬʱ���̷���ͬ����һ�������������������Ч�棬�������Ӵ�ͳ�������أ�������������ȷ�ϵĴ���ͬ��ԭ���ƺ�����ʾ�����п��ܵ�������ˣ�������������Ӧ����һ�־���ǿ�����������ķ��ɻ��ƣ�������ҲӦ�������Ӧ�Ĵ�ͳ��������Ϊ�������ķ��ɹ�����

����

����2.������������������������ų�����Ч��

����

����÷�������ţ������н��������˶�������Ϊֹ����һ���������ݵ���Լ�����˶�����[93]����һ�˶��У���ͳ�����ˡ�Ϊ���ѡ����塱������������ͻ���������֧������ӹ�ϵ������ʵ�ָ����˸�Ķ��������ɡ����Կ����������ݵ���Լ���˶���Ѱ����Ǹ����˸�Ķ��������������������������������Բ�����Ϊ���Ƹ����˸���������ɣ�ǡ���෴���������ڸ����˸�ƽ�ȶ����Ļ����ϣ�Ϊ�������·��գ�������ñ��������˸�Ȩ���ƶ���������Ⱦ������������������������ԵĹ�ϵͨ�����ᷢ������Σ�����Ӷ�Ҫ���������պ�ͬ����������������档��������ȫͬ��ԭ����ΪͶ����Ϊ�������˹����յķ������ݸ������ڵ����˵�����ԭ������������Ч�ʣ��������ַ����ж��µ���������Ȩ�����ף�Ҳ����Ԥ�Ͽ��ܷ����ĵ��·��ա���Ϊ��������Ϊ�˻�ȡ����Ľ���ʣ�࣬����������������˽����Ϣ������ϧʹ����鲻���ò�������ʣ�࣬�����Գе��º��ƶȳɱ�����ʽ���ܾ���ʧ����[94]��Ȼͨ��������ȫ��ֹ�IJ�������֤�������Dz����ܵģ�[95]��ҲӦ�����ϣ���ǰ��������������顢��������������ϵ����Ϊ��ȡ���ս�ı���������˵İ����Ƿdz�̬���Ρ����⣬�̷���������Ч�����ϣ���Ҫǿ�����Ǹ����������ϣ������������������档[96]��ˣ�������������Ĵ�����������ģ��������ֵ��������������ų�����Ч�ʡ�

����

������������ֱ�������ԭ��Ϊ������ͬ��ԭ��Ϊ����ķ�������

����

��������ѧ����ָ���ģ����ҹ��ı��������ϣ���������������������Ҫ�����ݣ�����ڳ�������ʵ�������ͬ���˵�ԭ��ǿ��������ԭ��ͬʱ��ijЩ������ʵ��������ͬ����ʵ���ϡ�[97]����ǰ���������ҹ���������������˾������ɴӽ����ۺ�������������չ����

����

����1.���������У�ǿ��������ԭ��ijЩ�����¡����桱�롰ͬ�⡱�ļ��

����

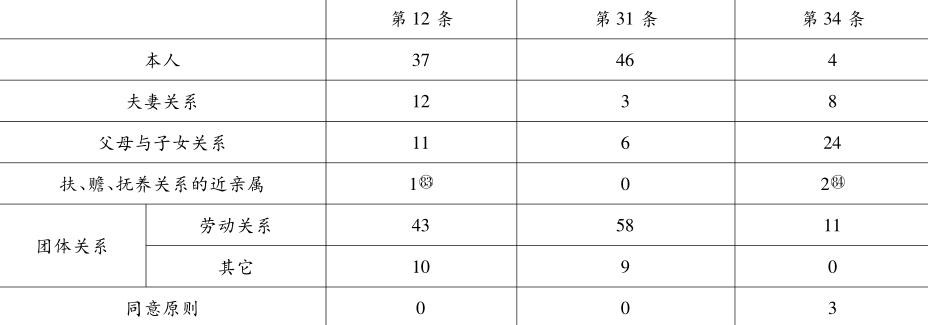

�����ҹ������շ���31����1���������2�������ֳ���������ì�ܣ��Ǿ����ڱ��������������������ӽ����۵��ӽǣ�����֪̽�ҹ������շ������������������ȷ�����ԡ�����ԭ��Ϊ���������������³֡����桱�롰ͬ�⡱��˵�����ԭ�����ȣ���������Ͷ��ԣ��ҹ������շ���12���Ա�������Ľ綨Ϊ�������ϳ��ϵ����桱���÷���31���Դ˽����о٣����������ƶ������������������������Σ����ú�Ӧ�����ɳ��ϵ����桱�����ֳ�����Ҫ�����Է��ɵ�ȷ�ϣ����ǵ�������Ը������ȷ�ϡ��ҹ��������������������涨����������������ҹ������շ���31���е��Է�ӳ����Ƕ�����������������������ֵҲ�����ҹ������շ�������������Σ���Ŀ�Ľ��Ͷ��ԣ��������պ�ͬ��Ϊһ�����Һ�ͬ����������Ȩ��Ϊȡ�ñ��ս���Ⱥ��������ˣ��������ƶ��ļ��ַ��������������̶��ϼ��ٵ��·��յķ�������ͬ��ԭ����Ϊһ�֡�����������ֲ�������ԭ����Բ�����Ӧ�������������Ԫ����ȱ�ݣ��������������Ƿ�������ϰ�ߵġ��������ͷ��Խ��Ͷ��ԣ�1995���ҹ������շ�����ȷ����ͬ��ԭ�����屣����2009���ҹ������շ����еõ�ȷ�ϣ����ͬ�ⲻ��Ҫ���ڱ������棬��ô2009���ҹ������շ������屣�������˵�λ�����Ͷ��ߵ�������������Ҳ����ͨ��ͬ��ԭ������ȷ�ϣ�������Ҫһһ����ÿ���Ͷ���ͬ��ķ���������ȫ����ͨ�������������������Ͷ���ͬ�м�����Ӧ��Ĭ��ͬ������ɡ�ͬʱ������ͬ�⡱����Ҫ�����桱�����ҹ������շ���31�����оپ��Եö��࣬Ҳ��˻���������ϵ���ì�ܡ���ˣ��������ۣ�����֪̽�ҹ������շ���31����������������ȷ�Ϸ�ʽ���������⣬�ҹ������շ���34���������պ�ͬ��ͬ��Ҳ��Ҫ����һ���������档

����

����2.���������У���������Ϊ������������+ͬ�⡱ԭ��Ϊ����ķ�����

����

�������ܴӽ������Ͽ���֪̽������������ȷ���Ǽ�ֱ�������ԭ��Ϊ������������ͬ���˵�����ԭ���ҹ������շ���31����1�����2�������ڵ�����֮���ϵ��ģ��״̬����������ʶ�����ǿ۴��ڵġ���ˣ���δ�������ҹ������շ�����������У��Ը���Ӧ��һ�����ģ����ҹ������շ���31����2��Ӧ��Ϊ������ǰ��涨�⣬�뱻�����˴�����������������������ϵ��ͬ��Ͷ����Ϊ��Ͷ���ģ���ΪͶ���˶Ը��˾��б������档��

����

�����塢�ࡡ��

����

���������������治ͬ�ڲƲ��������棬�䱾����Ϊ������Ϊ�������������������Ե�������ϵ�����а�������ѪԵ��ϵ������ϵ���Ͷ���ϵ��������ϵ��������������������������ᷢչ����������Ƕ����������¼�ֵ��δ��չ�ı䣬��Ҳ��Ϊ�������������������������·����ƶȵ�������־����ˣ��ڽ����������£�˾��ʵ����������������Ӧǿ��������ԭ��ijЩ�����¡����桱�롰ͬ�⡱�ļ�ˣ��������������£�������������Ӧ�Ա�������Ϊ������������+ͬ�⡱ԭ��Ϊ���������صķ��ɹ涨�����й������������������������ں���ʶ��һ�����������⣬��ǰ��ͳ�Ƶ��������ս�����Ȩ�Ƿ��ܹ�ת�õȣ���ԺӦ�������С��������Դ�ɹ�ʶ�������ڱ����¹ʷ���ǰ�����ִ��������������Եı��ս�����Ȩ��Ȩ��ת���DZ������Ƶģ�������ȫ��ֹת�û�����ȫ����ת�����־����������Ե�Ȩ���Dz���ȡ�ģ�ͬʱ��ԺҲӦע��������ҵ�����б��ս�����Ȩ����ᱣ���еĹ����⳥����Ȩ��

����

�������������������淴ӳ�������������������������������涼�����������ڷ�����Ƕ������֣��������������������������ϴ����ص����ڹ淶ǿ���Եȷ�����й�֮ͬ������˲����谭�������պ�ͬ���������Ļ�������������̳з����νӡ�һ���棬�ڷ��ɹ淶�ϴ����νӻ��ơ�һ�������Ǹ����ҹ������շ���42���Ĺ涨�����������������ֱ��պ�ͬû��ָ�������˻���������ָ��������ȷ�������εģ����ս���Ϊ�������˵��Ų����ɱ����������ҹ����̳з����Ĺ涨���и������ս��������һ�������ǣ��������Ժ���������á��л��������շ�����������Ľ��ͣ�������9���涨������Լ��Ϊ�����������ߡ������̳��ˡ��ģ��Լ̳з��涨�ķ����̳���Ϊ�����ˡ���һ���棬��˾��ʵ����Ҳ��Ҫ����������Щ�ν��ƶȡ���Ͷ�����ʸ�ļ̳����Ų���Χ���������⡣���Ŷ��ָ���Ȩ���ij��֣�����Ȩ��Ʋ�Ȩ�Ľ�������ô��μ������[98]�����������պ�ͬ��Ͷ�����ʸ����ҹ������շ�����δ��ȷ�Ƿ���Լ̳У����Ǽ̳з��Ų���Χ������Ȩ��������ͬʱͶ�����ʸ����������ͬ��������ͬ�ɶ��ʸ����������˵��ʸ�̳е�������ϵ����Ͷ�������������䷨���̳��˼̳����ڱ��պ�ͬ�е�Ȩ��������ΪͶ���ˡ��ҹ����̳з���Ӧ���ϸ����������ʸ�IJƲ����������Ϊ�Ų��������̳��˼̳С�[99]��ȻծȨ�������룬����������Ȼ���ܲ��ɷֵ�ר������Ȩ��������֮�⣬��ͬ�������ʸ�ҲӦ�ɼ̳з��оٹ涨���Ų��ķ�Χ֮�ڣ�����Ӧ˾��ʵ��չ����Ҫ������Ҫע����ǣ����Ǿ����������Ե�Ȩ�������ܼ̳У�����������������ˣ�����ˣ���ν�һ��̽����������������̳з��νӣ�����Ϊ�����о��Ĺ�ע�㡣

��ע�͡�

[1]See Jacob Loshin, Insurance Law's Hapless Busybody: a Case Against the Insurable Interest Requirement, Yale Law Journal, Vol.117��Dec.,2007����P.479.

[2] ͨ����Ϊ�����պ�ͬ�Ķ�����Ӧ�Ա�������Ĵ���Ϊǰ�ᡣ�μ��������Ժ�������еڶ�ͥ���������������Ժ���ڱ��շ�˾�����ͣ���������������ʵ��ָ�������й����Ƴ�����2016��棬��59ҳ���������������٣������շ�ѧ�����ߵȽ���������2003��棬��95ҳ��ʩ���Σ����̷�ѧ�������ɳ�����2015��棬��631ҳ�����֣����۱�������ԭ�������á��������ⷨѧ��1996���5�ڣ�������������Ա����б���������ƶȹ��졪�����ڱȽϷ����ӽǡ������й���ѧ��2010���2�ڡ�

[3]���֣������շ�ѧ���·�չ�����й�����ѧ������2015��棬��21ҳ��

[4]��ע����ǣ��ҹ����������ѽ����·�����Ϊ�ĺϷ���Ҫ����������

[5]�μ����֣������շ���������Ժ������1998��棬��105ҳ��

[6]�μ�ǰע[2]�����������������飬��101ҳ��

[7]�μ��й������ͳ�����ݣ�http://www.circ.gov.cn/web/site0/tab5179/info4060001.htm��2017��4��27�շ��ʡ�

[8]�������ڽ���2016��12��30�ա���296�������а���27���ظ���������Ϊ�����Է���Ϊ��������ɾ���ظ������������������ķ�������ʧƫ�ģ���������Ӧ�����ķ����У��ظ�����δ��ɾ�������ϡ�

[9]�漰���������齹��Ϊ��֪����7����˵������8���������¼�7���ȵȡ�

[10]�μ����Ŵ�Ʋ����չɷ�����˾����ֹ�˾�������Խ�������̣����ţ�����˾�������պ�ͬ�������߰���,��2015�������з������ֵ�00547�������о��顣�������оٵİ�����ѡ�Ա������ݿ⣬�����ġ����������ơ������ɺͰ��ű�ǰ�����

[11]�μ����й�����Ʋ���������˾����֧��˾����ѧ�������˺����պ�ͬ�������߰�������2015����������ֵ�113�š�

[12]�μ��������н�����װ�����������ι�˾������Ʋ����չɷ�����˾��������֧��˾�����˺����պ�ͬ�������߰�������2015���������ֵ�00743�������о��顣

[13]�μ�����ҫ�����й�����Ʋ����չɷ�����˾�����зֹ�˾����Ӫ�������������պ�ͬ�������߰�������2015�������������ֵ�00176�������о��顣

[14]�μ������������й����ٱ��չɷ�����˾��ˮ֧��˾�������պ�ͬ���װ�������2015�����̳��ֵ�330�š�

[15]�μ�ǰע[2]�����������������飬��96ҳ��

[16] See Life Assurance Act of 1774,14 Geo. III, c.48, sec.1��Eng.��.

[17] See Jacob Loshin, Insurance Law's Hapless Busybody: a Case Against the Insurable Interest Requirement, Yale Law Journal, Vol.117��Dec.,2007����P.480.

[18] See Peter Nash Swisher, Wagering on the Lives of Strangers: the Insurable Interest Requirement in the Life Insurance Secondary Market, Tort Trial & Insurance Practice Law Journal, Vol.50��Spr.2015����p.710.

[19] See, e.g., Commonwealth Life Ins. Co. v. George,28 So.2d 910,912��Ala.1947����N.Y. INS. LAW ��3205��a����1����2010��.

[20]���¹����պ�ͬ������80����1��涨����������պ�ͬ��Чʱ�������治���ڻ��ߵ����պ�ͬ��Ϊ�����ƻ����������涩�������������沢δʵ�ֵģ�Ͷ���˿���������ɱ��շ�֮������������Ȩ����Ͷ����֧��������ҵ����á���������룺���¹����շ������й����Ƴ�����2012��棬��79ҳ��

[21]���¹����պ�ͬ������150����2��涨����������֮����Ϊ�����¹ʶ������պ�ͬ����Լ��֮�⳥������ͨɥ����õģ��뾭��������ͬ�Ᵽ�պ�ͬ������Ч����ͬ��ע����������飬��93ҳ��

[22]��������䡷��674����1��涨����Ϊ�Լ�������˵����������Եᱣ����Լ�������˻��䷨��������δͬ�����Լ�ģ��Ե���������������Լ���ı�����Ч��ͬ��Ӧ����������ʽ������Ѱ�����룺��������䡷���й�������ѧ������2004��棬��453ҳ���������̷��䡷��731���涨�������������˵�����Ϊ�����¹ʵı��պ�ͬ�У���ǩ����ͬʱ�뾭�����˵�����ͬ�⡱�����ջ��룺�������̷������й�������ѧ������1999��棬��195ҳ�����ձ��̷��䡷��674����1��涨��������������������֧�����ս��ı�����Լʱ��Ӧ��������ͬ�⣬���ǣ���������Ϊ���ս��������ʱ�����ڴ��ޡ������齭����ƽ�룺���ձ��̷��䡷���й����Ƴ�����2000��棬��181ҳ��

[23] See Jacob Loshin, Insurance Law's Hapless Busybody: a Case Against the Insurable Interest Requirement, Yale Law Journal, Vol.117��Dec.,2007����P.504.

[24]�μ��������������շ��������ۡ����й�������ѧ������2002��9�°棬��72ҳ��

[25]��ԣ�������շ��ۡ����������1981��棨̨��������61ҳ��

[26]������������Ա����б���������ƶȹ��졪�����ڱȽϷ����ӽǡ������й���ѧ��2010���2�ڡ�

[27]�μ������ǻۡ�����ΰ����ũ�����ٱ��չɷ�����˾�ӱ��ֹ�˾��ũ�����ٱ��չɷ�����˾�������պ�ͬ���װ�������2015��������ֵ�1398�š�

[28]�μ��������������ٱ��չɷ�����˾ͻȪ��֧��˾�������պ�ͬ���װ�������2015��ͻ�̳��ֵ�8�š�

[29]�μ�����ǿ���й�̫ƽ�����ٱ��չɷ�����˾��Ҵ����֧��˾�������պ�ͬ���װ�������2009��������ֵ�549�ţ������츻���й����ٱ��չ�˾�ϳ���˳����֧��˾�������պ�ͬ���װ�������2004�����з������ֵ�13�š�

[30]�μ������ƽ��Ͷ��������ȡ�˱��Ѻ����������������˱�������Ӫҵ����Ӧ��ԭ���պ�ͬ�����������˲��ʵı��ս𰸡�����2000���������ֵ�75�ţ������ƽ�����й����ٱ��չ�˾������Ӫҵ�������������պ�ͬ���װ�������2000���ž����ֵ�51�š�

[31]�μ����ܽ������й�̫ƽ���չ�˾����֧��˾�������պ�ͬ��������1999���������ֵ�142�š�

[32]�μ����������ٱ��չɷ�����˾�������������պ�ͬ�������߰�������2015����һ���������̣����ֵ�315�š�

[33]�μ������ؘ����й�ƽ�����ٱ��չɷ�����˾�Ϻ��ֹ�˾��˾�������պ�ͬ���װ�������2014�������ģ��̣����ֵ�853�š�

[34]�μ�����ijij�����й�����Ʋ����չɷ�����˾��ͷ�зֹ�˾�����˺����պ�ͬ���װ�������2015�����з�������ֵ�84�ţ�����һ���ߺ����й���СѧУ��˾�����������ξ��װ�������2015��������ֵ�298�ţ����й�����Ʋ����չɷ�����˾�����յ����ֹ�˾����ijij�����˺����պ�ͬ�������߰�������2015��������һ���ֵ�465�ţ�����ijij���й�����Ʋ����չɷ�����˾�Ϻӿ�֧��˾�������պ�ͬ���װ�������2014�����Ϻӿ�����ֵ�02829�ţ�����ij��̫ƽ�Ʋ����չɷ�����˾��������֧��˾���������պ�ͬ���װ�������2015����ɽ����ֵ�820�ţ���Ҧ���������й����ٱ��չɷ�����˾����ֹ�˾��˾���պ�ͬ���װ�������2015��ͩ������ֵ�00334�š�

[35]�μ����Ϸ������й����ٱ��չɷ�����˾������֧��˾�����˺����պ�ͬ���װ�������2015�����̳��ֵ�3�š�

[36]�μ��������������й�����Ʋ����չɷ�����˾�Ϻ��зֹ�˾�������պ�ͬ���װ�������2015����������̣����ֵ�1825�š�

[37]�μ��������ٵ���ƽ�����ϱ��չɷ�����˾�����ֹ�˾�������պ�ͬ���װ�������2015��ƽ����ֵ�00146�š�

[38]�μ������������ƽ�����ϱ��չɷ�����˾ɽ���ֹ�˾�������պ�ͬ���װ�������2014�����̳��ֵ�11�š�

[39]�μ�ʩ��ɭ�������շ����ۡ����������1985��棨̨��������49ҳ��

[40]�μ����֣����۱�������ԭ�������á��������ⷨѧ��1996���5�ڡ�

[41]�йذ����İ������£���2015�����з�������ֵ�84�ţ���2015��۱����ֵ�00447�ţ���2015�����з�������ֵ�23�ţ���2015��������ֵ�581�ţ���2015��������ֵ�00395�ţ���2015������������ֵ�02382�ţ���2015��������ֵ�154�ţ���2015��۰�̳��ֵ�1149�ţ���2015��������ֵ�04526�ţ���2015��������ֵ�02837�ţ���2015���������ֵ�939�ţ���2015��������ֵ�02836�ţ���1995��������ֵ�603�ţ���2010�������������ֵ�726�ţ���2014�����̳��ֵ�673�š�

[42]�μ������ްӼ��Ż�����������˾���ɽ���ܽ�ͨ��Ŀ�������л����ϲƲ����չɷ�����˾Т��֧��˾���������պ�ͬ���װ�������2015����Т������ֵ�00685�������о��顣

[43]�μ��������н�����װ�����������ι�˾������Ʋ����չɷ�����˾��������֧��˾�����˺����պ�ͬ�������߰�������2015���������ֵ�00743�������о��顣

[44]�μ����Ŵ�Ʋ����չɷ�����˾����ֹ�˾�������Խ�������̣����ţ�����˾�������պ�ͬ�������߰�������2015�������з������ֵ�00547�������о��顣

[45]�йذ����İ������£���2015���������ֵ�00743�ţ���2015������һ���ֵ�92�ţ���2015������˫�̳��ֵ�163�ţ���2015����������ֵ�113�ţ���2015������˫�̳��ֵ�163�š�

[46]�μ�����ijij���й����ٱ��չɷ�����˾����֧��˾������������ʮ��ּ�������˾�������ʹ��̷ֹ�˾������������Ȩ���װ�������2013����������ֵ�0017�š�

[47]�йذ����İ������£���2002����������ֵ�167�ţ���2015����������ֵ�00474�ţ���2015�����з�������ֵ�84�ţ���2015������������ֵ�1527�ţ���2015�����з�������ֵ�86�ţ���2015������������ֵ�136�ţ���2015������������ֵ�57�š�

[48]�μ�����̫�ֵ��������й�ƽ���Ʋ����չɷ�����˾��������֧��˾���պ�ͬ���װ�������2010�����������ֵ�135�š�

[49]ͬǰע[2]���������Ժ�������еڶ�ͥ�����飬��319ҳ��

[50]�μ������������л����ϲƲ����չɷ�����˾����֧��˾���������˺����պ�ͬ���װ�������2015������������ֵ�00645�ţ�����ҫ�����й�����Ʋ����չɷ�����˾�����зֹ�˾����Ӫ�������������պ�ͬ�������߰�������2015�������������ֵ�00176�ţ�����������й�̫ƽ��Ʋ����չɷ�����˾�Ϻ��ֹ�˾�������պ�ͬ���װ�������2015�������壨�̣����ֵ�1018�ţ����ܽ����й�̫ƽ��Ʋ����չɷ�����˾�ɶ�����֧��˾�������պ�ͬ���װ�������2015����������ֵ�939�š�

[51]�μ������������л����ϲƲ����չɷ�����˾��������֧��˾�������պ�ͬ���װ�������2015����Խ����ֵ�2247�š�

[52]�μ�����һ���ߺ����й���СѧУ��˾�����������ξ��װ�������2015��������ֵ�298�ţ�������ƽ���й����ٱ��չɷ�����˾�˴�֧��˾��˾�������պ�ͬ���װ�������2015���˴�����ֵ�00273�ţ������������й����ٱ��չɷ�����˾�����ֹ�˾���ٱ��պ�ͬ���װ�������2015�������ֵ�525�ţ������������й����ٱ��չɷ�����˾��ˮ֧��˾�������պ�ͬ���װ�������2015�����̳��ֵ�330�š�

[53]�μ������������й����ٲƲ����չɷ�����˾ۣ��֧��˾�������պ�ͬ���װ�������2015��ۣ����ֵ�163�š�

[54]�μ����й����ٱ��չɷ�����˾������֧��˾��������������պ�ͬ�������߰�������2015������һ���ֵ�361�š�

[55]�μ������������Ͻ�Ʋ����չɷ�����˾�������֧��˾�������պ�ͬ���װ�������2015��������ֵ�3322�š�

[56]�μ������ͣ������շ����ۡ����й������ѧ������2004��棬��57ҳ��

[57]һ���Ա����������������ڱ�����IJ��������Ա��������Է��ļ����Դ����Ͷ����ǣ����ijһ��ĵ����۹�ϵ�������Ա������������ű�������ı��������侭���ԡ��μ�ǰע[24]���������飬��49-61ҳ��

[58] See Peter Nash Swisher, Wagering on the Lives of Strangers: the Insurable Interest Requirement in the Life Insurance Secondary Market, Tort Trial & Insurance Practice Law Journal, Vol.50��Spr.2015����p.710.

[59] See, Warnock v. Davis,104 U.S.775,779��1881��.

[60] See, e.g., N.Y. INS. LAW ���3205��a����1����A��,��B����2010��.

[61] See, e.g., Dixon v. W. Union Assurance Co.,164 S.E.2d 214,218-219��S.C.1968��.

[62] See Nash Swisher, The Insurable Interest Requirement for Life Insurance: A Critical Reassessment, Drake Law Review , Vol.53��Win .,2005��, p.500.

[63] See Carol Schultz Vento, Annotation, Insurable Interest of Foster Child or Stepchild in Life of Foster or Step Parent, or Vice Versa, American Law Reports, Vol.35��1996��, p.781.

[64] See Ferdinand S. Tinio, Annotation, Insurance on Life of Partner as Partnership Asset, American Law Reports , Vol.56��1974��, p.892.

[65] See Block v. Mylish,41 A.2d 731,735��Pa.1945��.

[66] See Mayo v. Hartford Life Ins. Co.,220 F. Supp.2d 794��S.D. Tex.2002��.

[67] See William R. Vance & Buist M. Anderson, Handbook of the Law of Insurance ��32, at 201��3d ed.1951��.

[68] See Jacob Loshin, Insurance Law's Hapless Busybody: a Case Against the Insurable Interest Requirement, Yale Law Journal, Vol.117��Dec.,2007����P.489.

[69] See Stillwagoner v. Travelers Ins. Co.,979 S.W.2d 354,359��Tex. App.1998��.

[70] See , e.g., Mutual Sav. Life Ins. Co. v. Noah,282 So.2d 271,273��Ala.1973��.

[71]ͬǰע[2]��ʩ�����飬��631ҳ��

[72] See Robert H. Jerry ��, Understanding Insurance Law ��43, at 311��3rd ed.2002��.

[73] See Jeffrey Stempel, Peter Swisher,& Erik Knutsen, Principles of Insurance Law, App. at 1214��4th ed.2011��.

[74]ʷ�п������������ۡ����й�������ѧ������2000��棬��3ҳ��

[75]�μ�����һ���������������������ɳ�����2012��棬��3-5ҳ��

[76]�μ���������ࣺ���������������ɳ�����2004��棬��24ҳ��

[77]�μ���έ���ࣺ��������ͥ�̳з�ѧ�������ɳ�����2002�棬��11ҳ��

[78]������˼����˹ȫ�������������������������1960��棬��32ҳ��

[79]�μ����ƣ����й�����������ִ����������������������1997��棬��315ҳ��

[80]�۹�ϣ��������ʿ��£�������ѧ�����������룬����ӡ���1983��棬��8ҳ��

[81]������̴�˳�������ҹ����屣�շ������Ƶ�·��ѡ����Ҫ���˵��ʸ����Ϊ���ġ�������ѧ��־��2016���1�ڡ�

[82]���й��������ڴٽ����屣�ս�����չ�й������֪ͨ���������2015��14�ţ�������ָ���������չ�˾�б����屣�պ�ͬ��ӦҪ��Ͷ�����ṩ��������ͬ��Ϊ��Ͷ�����屣�պ�ͬ����Ч֤���ͱ��������������������������γ��⣺��һ��������ΪͶ����Ϊ����ְ�������������ũ�ϲα���Ⱥ��������ͥ�������˵�����Ⱥ��Ͷ���ľ��й������ʵ����屣�գ�������Ͷ��ʱ���ԭ����ȷ���������ˣ���б������˱䶯Ƶ�������ǿ���ͨ����������ȷ���ֱ������˵����屣�գ��罨�����������ա��˿������˺����պ��ο������˺����յȣ��������������������ض��������ڹ��ұ��ܵ�λ��������������Ϣ���ڹ������ܵġ����������������γб����屣�ձ��뾭���չ�˾�ܹ�˾���ͬ�⣬��ÿ������б��������ڵر���ֱ��桱��

[83]�˰���ϵͶ����Ϊ��ϱ�����������ա��μ���¬�ຣ�����й����ٱ��չɷ�����˾����ֹ�˾�������պ�ͬ���װ�������2015���������ֵ�39�š�

[84]�˰���ϵͶ����Ϊ��Ů��ֶŮ�����������ա��μ������ؘ����й�ƽ�����ٱ��չɷ�����˾�Ϻ��ֹ�˾��˾�������պ�ͬ���װ�������2014�������ģ��̣����ֵ�853�ţ����������ٱ��չɷ�����˾�������������պ�ͬ�������߰�������2015����һ���������̣����ֵ�315�š�

[85]������С���ء�H.���𡢵�����˹��R.��ʿ�������������շ����⡷����֮���룬������ѧ������2009��棬��105ҳ��

[86]�μ������ã�����Ǯ����ʹ�İ��ء���http://scitech.people.com.cn/GB/10578711.html��2017��1��14�շ��ʡ�

[87]�����ݲ��Ǻ�Ĭ��������ѧ����������ѧ�뷨�ɷ��������������룬�й�������ѧ������1999��棬��394ҳ��

[88]�μ�Ҷ��ǿ�����������⳥�ƶȵĽ����ۿ�ܡ�������ѧ�ҡ�2011���5�ڡ�

[89]�μ����������й����ٱ��չɷ�����˾����ʡ�ֹ�˾���������պ�ͬ�������߰�������2006����������ֵ�846�š�

[90]������˼����˹ȫ��������6���������������1961��棬��291-292ҳ��

[91]�������������������Ļ���Դۻ�ۡ������ִ���ѧ��2002���6�ڡ�

[92]������D.���ϡ�C.Ī��˹�����л��۹��ķ��ɡ��������룬�������������1998��棬��183ҳ��

[93]��Ӣ��÷���Ŵ���������һ�룬����ӡ���1959��棬��97ҳ��

[94]��£��������ƶ��ݽ���١����й��ƾ����ó�����2000��棬��224ҳ��

[95]������Լ����F.���������������շ����������룬���ɳ�����2008��棬��49ҳ��

[96]����һ�����̷����������о��������ɳ�����2013��棬��101ҳ��

[97]ͬǰע[2]�����������������飬��97ҳ��

[98]���ҹ�����˾������76���涨�ɶ��ʸ��������Ϸ��̳��˼̳У��ҹ����ϻ���ҵ������80���涨���ϻ����ʸ��������̳�������ȡ�ã��ҹ������з�����39���涨������ְ����ֹʱ����̳��˻����Ų������ˡ���ˡ�������Ӧ�����Ʊ������вƲ���Э���������˽ӹ����������Լ��ҹ������з�����48���涨�����˵���������Ȩ���������̳С�����Щ�̳й�ϵ�У��̳������̳еIJ��ǵ�һ�IJƲ�Ȩ�����ǻ���һ���������صľ���������ϵ�IJƲ�Ȩ�����ң���Щ�Ʋ�ȨΪ�ҹ�����ȷ�ϡ�

[99]�μ������������������̳з������㽨�顷������ѧ��̳��2013���2�ڡ�