一、问题的提出

立基于个人主义范式的古典合同法通常不对合同内容进行过多的实质性干预,而是以强制性规范设置合同自由的秩序边界,进而允许缔约方在该范围内通过个别磋商自由形成权利义务关系,在不涉及第三方利益的情况下,合意的充分与否成为判断合同是否公平的优位指标。格式条款的广泛适用昭示着交易图景由个别磋商向标准化的变迁,接受或拒绝的缔约模式排除了个别磋商范式下的合同自由,交易失衡现象的普遍存在辅以消费者运动的推波助澜,格式条款规制开始在现代合同法领域广泛铺陈。格式条款提供方被施加以信息义务,立法者明确禁止了一些条款并将某些条款强制订入合同,同时法院在打击不当条款方面获得了更大的权力,其可以通过不利解释规则和对公平、诚实信用等不确定概念的解释适用来对条款进行事后规制。总体而言,这一规制体系可以被大致划分为对缔约过程的规制和对合同内容的规制。不过,合同法的私法属性意味着格式条款的规制更多需要借助司法裁判来加以实现,司法评价过程中除明确具体的禁止条款清单和强制性订入条款外,说明义务、不利解释规则、无效制度等的司法适用往往为裁判者预留了或大或小的自由裁量空间,以便法院代入更多个案情境因素进行个别化的裁判。于此所产生的一个现象即是法院的个别化裁量经常导致相互冲突的裁判结果:对于同一个条款,部分法院认为其清晰易懂且公平合理,另有部分法院的看法则截然相反(下文详述)。

当然,上述裁判冲突并不会在所有受到规制的条款上产生,当现有的法律规范或司法裁判已经形成了较为明确具体的裁判标准时,如免除人身伤害赔偿责任的免责条款无效(《合同法》第53 条)等,其在很大程度上可以阻却司法机关代入更多的个别化因素,从而实现以“标准化裁量”规制标准化条款,即便此种规制改变了市场中自发形成的整体交易结构,其亦可以被视为法院通过个案裁判将现实交易秩序纳入到立法者(包括法官造法情形下的立法者)所划定的秩序框架之内。反之,当裁量标准具有较大弹性时,如说明义务中的合理方式(《合同法》第 39 条、《消费者权益保护法》第 26 条第 1 款、《保险法》第 17 条),无效格式条款的认定标准(《合同法》第 40 条、《消费者权益保护法》第 26 条第 2 款、《保险法》第 19 条)、不利解释规则中的通常理解(《合同法》第 41 条、《保险法》第 30 条)等,规则的抽象性在容纳更多个别化裁量因素的同时亦会引发裁判结果的冲突,此种冲突表明现有的个别化裁量模式与标准化交易之间的契合度有欠,其背后的成因可能在于缺乏与格式条款交易相适应的规制标准,因而本文所力图解决的即是如何构建统一的规制标准以避免裁判冲突。

需要澄清的一点是,本文将在消费者保护的视域下探寻格式条款规制标准。虽然我国《合同法》条文表述中并未出现消费者的字样,不过从相关立法资料中可以看出,格式条款规制的主要目的为保护弱者,[1]此一观念也获得了学界的认可。[2]从比较法的视角来看,德国法对于一般交易条件的规制虽然并未将其直接限定为对消费者的保护,但毋庸置疑的是,消费者保护是格式条款规制的一个最重要动因。[3]而且在债法现代化之后的德国民法典立法条文中,经营者已从信息义务和部分内容控制的保护对象中排除,更凸显了格式条款规制的消费者保护本位,[4]日本则是直接通过专门的消费者进行规制。[5]格式条款规制采取一般民法抑或特别消法的立法模式,更多乃是出于立法技术或体系上的考量,但其中一以贯之的消费者保护理念几无差异。

二、裁判冲突的实证考察

格式条款的普遍性意味着详细列举其所引发的裁判冲突是一件不可能完成的浩繁工程,实证素材的取舍成为必要。由于实证考察意在揭示标准化交易在司法裁判中产生的分歧,标准化程度较高的保险行业相关条款在司法诉讼中引发的相反裁判当能够凸显此种争点,实现窥一斑而知全豹的效果。

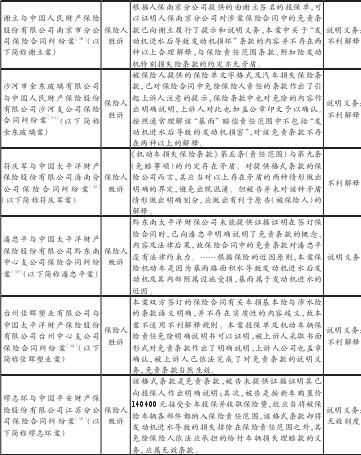

以机动车商业保险合同中的发动机进水免赔条款为例,国内保险公司提供的车辆损失险保单中均将机动车遭水淹或涉水行驶导致的发动机进水损坏排除出基本险的承保范围,不过投保人可以选择涉水附加险将此种损害纳入承保范围。在条款的内容和呈现方式方面,考虑到我国保监会数年前即已开始推进保单标准化、通俗化工作,[6]并通过对保险合同的审查备案来确保标准化的实施,合理的推断当为不同保险公司对于该条款的书面提示说明方式和语言表述应当不存在太大差异。但在涉及该条款的诉讼中,法院往往作出截然相反的判决:部分法院认为该条款清晰易懂且公平合理,因而条款有效;另有部分法院则或是以未尽说明义务、或以不利解释规则、或以不公平为由,将条款排除出合同或认定无效。尤其是,不同法院在面对同一家保险公司的相同条款时往往会作出相反的裁判结果,[7]以中国人民财产保险公司、中国太平洋保险公司、中国平安保险公司的发动机进水免赔条款为例,具体案例参见表一。

事实上,在笔者所搜集到的案例中,判决保险公司免于承担发动机进水赔偿责任的裁判文书数量仅占绝对少数,如在 47 份涉及中国人民财产保险公司的裁判文书中,仅有 7 份判决保险公司可以免责,[18]但是此种裁判结果上的多数“共识”并不能直接征引出判决的正确性,[19]且“共识”之下仍有大量的规则适用冲突。具言之,法院在审理此类案件时适用的规则包括说明义务(《保险法》第 17 条、《合同法》第 39 条)、免责条款无效制度(《保险法》第 19 条、《合同法》第 40 条)、不利解释规则(《保险法》第 30 条、《合同法》第 41 条)。理论上而言,由于任何一个规则均可导致保险公司败诉,因而保险公司免责的裁判结果会在上述某一个或数个规则的适用上产生与赔偿裁判相反的评价。更为重要的是,上述规则的适用存在先后顺序:即说明义务―无效制度―不利解释,[20]因而当法院适用不同顺位的规则作出相同结果的裁判时,亦会产生评价冲突。如虽然利用说明义务和不利解释规则均可得出相同的保险公司赔付之裁判结果,但是适用不利解释规则的前提为条款已经被订入合同且为有效条款,这一裁判结果便与利用说明义务或无效规则做出的裁判在说明义务和无效制度的适用上产生冲突。具体冲突情形参见表二。

如表一中的诚联布业案和陈盈案,虽然裁判结果均是保险人承担赔偿责任,但是诚联布业案中法院适用不利解释规则的前提条件当是条款已被订入合同且不存在无效情形,因而与陈盈案在说明义务的适用上存在矛盾。此外,法院还常以涉争条款触犯多个规则为由增强裁判结果的“说服力”,如表一中的潘忠平案、缪志环案、缪某案,姑且不考虑多个规则之间是否存在能够增强裁判结果正当性的动态互补关系,此种“综合评价”亦无法消除法院在特定规则上的评价冲突。如适用说明义务和无效制度的缪志环案与适用说明义务和不利解释规则的缪某案,在涉争条款效力认定上仍存在冲突。

诚然,从个案的视角来看,相互冲突的裁判结果可能均具有正当性,毕竟格式条款不可更易的特质决定了其可能对部分消费者公平,对另一部分则属不公。[21]但该问题应予特别关注的原因在于,格式条款的标准化交易模式使磋商过程和合同内容在不同的交易中呈现出高度的同质化,甚至同行业的经营者在与消费者的交易中往往采用相似乃至完全相同的格式条款,[22]合意过程与条款内容显现出行业性的同质化趋势,而司法裁判中相互抵牾的评价结果不仅导致交易关系的不稳定,同时还会产生巨大的溢出效应。由于条款与交易价格之间总是存在或远或近的关联,个案中对于条款的打击可能会迫使同行业的经营者在未来交易中改变标准化的条款以规避败诉风险,进而改变行业的整体性交易价格,市场的交易结构将会受到个案裁判的反射影响,[23]这种“蝴蝶效应”式的规制复杂性引发了化解裁判冲突的必要性。

三、法解释学的困境

虽然法解释学理论中的“同案同判”强调论证过程的一致性而非结果的整齐划一,[24]裁判结果的冲突似无须过多关注,然而上述相同裁判结果下的规则适用冲突无疑为解释学意在消弭的法的适用标准不统一,[25]且在某种程度上而言裁判结果冲突正是规则适用冲突的极端化表现。因而,需要进一步考察的是,解释学能否提供一种稳定的评价标准以消解此种裁判冲突?

(一)说明义务

就说明义务而言,通说认为其意在使格式条款接受方有合理的机会注意到条款的存在并获知其内容,只要经营者对于条款的提示说明程度达到足以使一般理性人或一般消费者能够注意并理解条款,则合同缔结后条款接受方不得以未阅读条款为由摆脱合同。[26]说明义务的事实构成通常需要考量两方面的因素,其一是经营者的义务履行方式,包括合同文本中字体的大小、条款内容的清晰程度、提示说明的方法等;其二是条款接受方的认知能力,只有对条款的提示说明足以使拥有一般智识的消费者有机会获取条款信息时,方可得出已尽到说明义务之法律评价,条款得以被订入合同。由于经营者的义务履行方式具有外部可观测性,为事实构成中确定性较强的因素,在提示说明方式并无太大显性差异时,导致评价冲突的变量当为对“一般公众”认知能力的个案形塑。以上述发动机进水免赔条款为例,无论法院作出肯定抑或否定评价,其区别仅在于包括签名在内的现有证据“足以证明”(谢立案、金东玻璃案、佳晖塑业案、谭敦仁案)或“不能证明”(陈盈案、潘忠平案、缪志环案、缪某案)经营者已尽到说明义务,但对于为何“足以”或“不能”却语焉不详,而论证过程的乏善可陈并不能简单地归结为法官的能力问题或司法恣意,即便最高院公报案例亦是采取此种说理模式。[27]问题的关键可能在于理性人标准的抽象性使法院很难判断究竟应当采取何种方式才能使接受方了解到条款,[28]于此法官只能基于经验法则采取一种笼统的语言做出非此即彼的事实判断。

实务中的这一窘境并非未引起关注,国内现有的研究多指出说明义务中的标准人为不具有专业知识的“普通人”或者“正常人”,[29]但对该标准的更为具体化的阐述却多以“需要司法机关结合个案综合判断”一笔带过。虽然也有学者指出个案中的标准人构建是在抽象理性人的基础上,通过不断填充更多交易情境和主体特征加以具体化的过程,[30]但毫无疑问的是即便法官按照此种方式来对个案理性人标准进行填充,一方面专业知识的匮乏导致其很难识别出潜在条款接受方在认知能力方面的共性,这可能正是现有司法裁判中结果明确而论证模糊的深层次原因――即法官基于生活经验的判断无法为其提供合乎逻辑的论证理由;另一方面,解释学理论认为当面对抽象的不确定裁判标准时,法官的裁量不可避免地将会掺杂个体性主观因素,[31]由此所导致的评价冲突应当予以容忍。[32]可以看出,就说明义务中的理性人标准而言,解释学的操作方法最终只能容忍法官基于个人化法感或责任意识作出相互冲突的“合法”裁断。

(二)无效制度

无效制度方面,《合同法》第 40 条“免除其(己方)责任、加重对方责任、排除对方主要权利”(《保险法》第 19 条的规定与之并无明显差异)的字面含义并未提供明确的规制范围和适用基准,学界多认为应当对该条款的适用范围进行必要的限缩以避免对合同自由的不当干预,[33]而在规制基准方面有学者指出无效制度的适用应以条款“不公平”或“不合理”为前提,[34]这一论断也获得了立法者的认可(《消费者权益保护法》第 26 条第 2 款)。但“公平”、“合理”的空洞内涵意味着其仅具有修辞作用而并非具体的评价标准,且与说明义务中的理性人标准相比,无效制度中的“公平”、“合理”容纳了更多的价值判断因而更具不确定性。[35]虽然也有学者指出合同法中的任意性规范可以作为判断条款是否公平合理的基准,[36]但格式条款的普遍性导致在大量的交易类型中可能并不存在与之直接对应的任意性规范,尤其是针对诸如金融创新产品、网络服务等新型交易更是如此,考虑到法典的保守品格,有限的任意性规范与不断更新的交易类型之间的紧张将很难调和。此外亦有学者指出可以将市场中的通行价格及相关交易条件作为实质公平的判断基准,[37]但是格式条款交易的特殊性在于即便在竞争性市场中,同行业的经营者使用的也往往是高度相似乃至完全相同的条款,[38]此种差异性的消失导致无法通过比较的方式确定条款是否公平。

评价基准的欠缺导致无效制度存在可能被异化为口袋条款的隐患。如上述缪志环案、缪某案中法院直接以涉争条款免除了保险人责任而认定其无效,此种简单粗暴的“因为免责、所以无效”的逻辑推导实质上可以将所有的免责条款囊括在内,即便如最高人民法院公报“杨树岭案”中那样加入“(保险人)利用已方强势以预先设定的格式免责条款,缩小第三者的范围,以最大化免除自己的责任”[39]的论证,亦只是对无效制度或公平观念的空洞的同义反复。评价标准的不确定性导致无效制度足以为法官意欲打击的任一免责条款提供“合法”依据,于此则裁判文书中的法律论证仅是为裁判结果提供形式正当化理由的修辞,在立法者并未设定“公平条款”之实质性标准情形下,解释学的逻辑分析和推论无法获得规范体系中不存在的实质性内涵,[40]无效制度的形式逻辑推理完全能够容纳截然相反的评价结果,因而无法为裁判冲突的消解提供太大帮助。

(三)不利解释规则

《合同法》第 41 条和《保险法》第 39 条不利解释规则的适用以格式条款存在理解上的歧义为前提。通常认为对条款的不同理解并不意味着歧义的存在,只有从“一般人”的角度来看条款规定不清楚或不明确时,才可视为产生了需要适用不利解释规则的歧义。[41]对于条款是否存有歧义的判断需要考察主客观两方面的因素:合同文本的语言表述与“一般人”的理解能力,[42]在合同文本相同的情形下法院对于是否适用不利解释规则的相反判断之根源显为对一般人理解能力的不同形塑。于此,法院在适用该规则时面临与说明义务相似的窘境:“一般人”标准的抽象性导致法院只能作出非此即彼的判断,而无法言说此种判断背后的逻辑为何,如表一中谢立案、金东玻璃案、佳晖塑业案均是直截了当地得出涉争条款语义明确、并不存在歧义的结论;而诚联布业案、符庆军案中法院对于条款存在歧义的论证同样乏善可陈。形式逻辑推理的欠缺显然不能归结为法官的专断,事实上,多有学者指出不利解释规则实为对条款内容进行难以预测的人为控制之隐蔽手段,其允许法官“发现”不清楚的条款。[43]相应的,说理的欠缺本就为规则所容许,规则适用冲突显然无法通过形式逻辑推理加以缓和。

可以看出,形式逻辑推理无法彻底消除规则适用中的不确定性,无论是个案理性人标准的建构,还是条款公平与否的评价,以及条款是否存在歧义的判断(同样涉及理性人标准),实质性评价标准的欠缺导致法官最终只能诉诸个别化的正义观念。于此则裁判结果的生成可能更多是结果导向的思维所致:即裁判标准的不确定性造成形式逻辑推理可能无法为法官提供一个使其“安心”的确定性结论,[44]于此法官基于某种难以言表的“法感”或“正义观”等直觉,先入为主地得出模糊的初步结论,然后再挑选其认为合适的能够证实直觉判断的形式化理由,[45]裁判中的逻辑推理只是一种使判决获得形式正当性的修辞。[46]换言之,格式条款规制体系中规则的模糊性可以为法官所意图的任何一种判决结果找到装点门面的理由,真正驱使法官作出或此或彼裁判的原因则在法律论证之外,[47]解释学方法无法排除法官个人法感在裁判中的适用,个别化裁量引发的“合法”冲突难以得到化解,其成因在于实质性评价标准的缺失,因而对该问题的解答当转向对评价标准的探寻。

基于上文所揭示的规制冲突呈现样态,解决之道似应为分别探明现实交易情境下说明义务中的理性人标准、无效制度中的公平标准和不利解释规则中的通常理解标准之实质内容究竟为何。不过需要指出的是三种规则并非处于相互割裂的状态,把视角从具体的规则转向规制体系则可以发现不同规则规制的往往是相同条款,其只是从不同的角度确保交易公平,说明义务与无效制度分别意在实现缔约过程的意思自治与合同内容的给付均衡,不利解释规则某种程度上可被视为在条款经受住说明义务和无效制度检视后对其公平程度仍有疑虑时的兜底规制手段,其多侧重于对强弱对比悬殊引发的实质不公进行矫正。[48]因而上述三种规则的评价标准可以化约为对格式条款交易中的程序正义(说明义务)和实质正义(无效制度、不利解释规则)的标准探究。

需要指出的是程序正义与实质正义的动态互补关系意味着任何一方的充盈将减弱对另一方的需求。[49]就格式条款规制体系而言,在程序正义能够得以实现的领域本无实质正义介入的必要性,这也正是古典合同法中“对心甘情愿者不存在(实质)不公正”理念的体现;同样实质正义的确保亦有助于放松对程序正义的严格要求,如我国《保险法司法解释(二)》对纳入合同内容的法律、行政法规禁止性规定的说明义务审查之放松,[50]以及《德国民法典》放松对特定公用事业领域(公共交通、电信、邮政等)中经主管机关审核条款的订入规则(相当于我国法律中的说明义务)审查,[51]均在某种程度上体现了此种理念。[52]基于此种动态互补的视角,同时秉承合同法过程规制优位于内容控制的理念,[53]下文对规制标准的探寻将首先从程序正义的标准着手,在程序正义难以维系的范畴内探讨实质正义标准以补强交易公平。

四、程序正义的标准

以个别磋商为典型交易图景的古典合同法并未设定程序正义或合意的标准,毋宁是通过欺诈、错误、胁迫等规则指明程序“非”正义的“消极”标准,从而为意思自治保留尽可能广袤的作用空间,这种将合意视为常态而仅规制“变态”的不合意情形的做法与意在最大化个人自由的私法之否定性品格相契合。[54]然格式条款接受或拒绝的缔约模式排除了个别磋商模式下决定合同内容与形式的自由,辅以条款的复杂冗长和不引人注意的印刷版式等因素的共同影响,合意程度低下成为标准化交易的常态。于此仅靠消极标准很难确保意思自治的充分实现,因而格式条款的缔约过程规制创设了程序正义的积极标准,即要求条款提供方应主动揭示条款信息以促成相对人的知情决策(说明义务),个别化交易与标准化交易中的合意程度差别导致古典合同法中消极标准不成就的合意观转变为格式条款规制中积极标准成就的合意观,相应的意思自治从排除负面影响即可自发实现转化为必须达至特定标准方可推定其存在,合意标准的具体化成为必要。

同时需要指出的是,格式条款缔约过程规制所意在实现的知情决策蕴含了竞争秩序的考量,即经由知情决策形成需求压力以推动市场秩序成为格式条款的外部约束力量,[55]因而标准的建构应兼顾微观决策和宏观市场秩序的双重视角。

(一)标准的差异化

在以签字推定同意的客观合意理念支配下,缔约过程中的说明义务履行标准以使相对人有合理的机会了解条款为限。前述实证分析表明法院在对“合理机会”进行判断时产生的分歧源于理性人标准的不确定性,在经验法则难以提供该标准的实质内容时求助于其他社会科学的研究成果当为可取。

自赫伯特 • 西蒙于 20 世纪 50 年代提出“有限理性”的概念以来,运用认知科学的研究成果重构理性人标准成为经济学理论在最近半个世纪的最重要革新之一,西蒙和卡尼曼先后获得诺贝尔经济学奖使得由他们开创的行为经济学成为一门“显学”。20 世纪 90 年代之后有限理性被引入法学领域成为行为法律经济学的理论内核,认知科学对法学理论和规制实践的影响日渐扩张。认知科学认为人的信息处理能力是有限的,当面临复杂决策时人们通常会对信息进行简化处理以降低决策压力。[56]

此种简化并非毫无规律可循,乐观偏见、易得性直观推断、短视心态等认知心理的影响导致人们往往对涉及远期不确定风险的条款“视而不见”,如 Eisenberg 对认知偏见引发的条款忽略进行的初步类型化包括违约责任、明示免责、信义义务弃权、远期合同条款(如婚前协议)等,[57] Korobkin 指出最常忽略的条款包括责任免除条款、弃权条款(如放弃诉讼的仲裁条款)等。[58]该现象的根源在于普通人(消费者)不具备对遥远风险的良好评判能力,即便信息充分时亦是如此。正如前述发动机进水免赔条款纠纷中,多有保险公司以投保人没有选择涉水附加险作为抗辩事由(虽然多数法院并不认可),[59]这一事实表明拥有丰富缔约经验和专业技能的保险人已经为特定风险进行了单独定价,且基于盈利的动机保险人通常会主动向投保人提供信息,投保人获取该信息的“合理机会”无疑较一般的免责条款为高,其并未购买涉水附加险之更为适切的原因可能是在缔约时无法对风险进行理性评估。[60]

与之类似,国内近几年频现的信用卡“天价”滞纳金固然与其复利计收方式有关,但是持卡人忽略自身违约风险亦是造成该现象的重要诱因,尤其是当滞纳金总额数十倍乃至百倍于绝对金额不高的欠款时,[61]持卡人放任滞纳金的不断累积可以反推出其并未关注这一条款。[62]

以上分析表明认知局限导致现实中的知情决策可能无法在所有条款上得以均等实现,换言之较高程度的合意只能成就于部分条款上,这一观点虽已为民法学者提及――核心给付条款的高合意度与附随给付条款的低合意度,[63]但利用认知科学所得出的结论并非对该观点的简单重复,毋宁是填充了核心给付与附随给付条款的判断基准――条款的受关注度。[64]

具言之,关注度与条款所涉情势的发生时间和风险概率相关联,期限愈遥远、风险概率越低,则拥有一般智识的普通人(消费者)越难以对其进行理性分析,条款被忽略的可能性越大,[65]相应的此类条款可被归入不受关注的附随给付范畴。条款的合意度随着关注度的降低而下降,于此交易公平的保障应逐渐从程序正义向实质正义过渡。考虑到程序正义与实质正义的互补关系,缔约过程规制在不同类别的条款上应实现不同的程序正义目标:对于核心给付条款应推动高合意度的知情决策实现以排斥实质正义的过多介入,对于附随给付条款可以低合意度的知情决策为目标从而容纳实质正义对交易公平的补强。同时需要指出的是此处合意度高低的区分是在格式条款相较于个别化交易的整体低合意度状态下的进一步细分,其目的在于针对不同类型的条款设定差异化的合意标准。由是观之,现有的说明义务仅要求提供均等化的清晰易懂的条款信息,其一方面不足以实现核心给付领域的充分合意(下文详述),另一方面附随条款的通俗易懂并不能有效克服认知局限的负面影响,接受方不阅读条款的痼疾无法得以解决,[66]于此说明义务反而可能异化为阻却深度规制手段引入的幌子,[67]因而构建契合认知心理的差异化的合意标准成为必要。

(二)标准的构建

就核心给付条款而言,避免实质正义过多介入的前提是程序正义能够确保交易公平,其机理是个别化的知情决策汇总为需求压力,从而迫使竞争性市场中的经营者竞相提供能够满足接受方需求的条款以实现交易均衡,[68]这一有别于个别磋商的格式条款合意模式被法经济学学者称之为市场合意(market assent)。[69]市场合意构建在买方比较决策的基础上,除条款的通俗易懂外,以标准化的方式提升条款的可比较性为市场合意实现的重要路径。[70]此种做法在产品质量信息披露领域早已大量应用,如汽车的标准油耗、电灯泡的标准耗电量、烟草制品的标准焦油含量等。格式条款的标准化信息揭示包括基准的设立和度量的确定两个方面,基准的统一具有省却大量的信息比较成本和防止误导的功能,如计价单位的统一能够有效避免经营者利用“大包装更便宜”的“市场信念”,推出单位价格更高的大包装产品误导消费者,[71]欧盟价格指令中要求的标准单位计价可以看作是统一标准化基准的范例。[72]常见的度量为数字,其具有直观精确易于比较的优势,对于并未直接包含数字度量或者不宜强制性统一基准的条款,可采用的辅助方式为评分或评级,类似于家用电器产品上常见的节能环保等级,不过此种模式要求建立客观的评价标准以防止误导。[73]

此外,标准化信息揭示还具有缓解消费者信息理解成本的优势,对于涉及复杂专业信息或计算公式的条款,消费者甚至无须理解信息内容,而只要了解度量序列(如数字的高低)所对应的条款“质量”优劣即可进行比较选择。[74]

就附随给付条款而言,认知心理造成的忽略意味着过于严苛的信息义务是不经济的,且在接受方不阅读条款的情形下市场合意不仅无从实现,还可能会制造出合意成就与条款公平的假象,导致信息义务意欲保护的对象反受其害,[75]因而对附随条款的规制更应以实质正义的进路为主。不过即便内容控制能够在无须市场合意介入的情形下确保附随条款的实质公平(后文详述),其也只是降低了对经由程序正义达至交易均衡之功能性需求,考虑到附随给付多涉及远期风险的分配,该风险仍可能对条款接受方是否愿意缔结合同和缔约后的履约行为产生影响。[76]如投保人可能在了解发动机进水不予赔付的情形下选择放弃交易或购买额外的附加险种,同样信用卡申请人在获知违约将导致高昂费用(滞纳金、超限费等)时亦可能选择从其他渠道获取信用或在缔约后采取措施避免违约风险。事实上,格式条款不可更易的特质决定了即便是“实质公平”的条款也只是针对大部分人而言,需求的多元化意味着不可能存在让所有潜在消费者满意的单一条款,最低限度的选择自由(如知情后不缔约的自由)仍应获得尊重,因而附随条款仍有程序正义的介入空间,只是其标准可降低为使接受方足以意识到风险的存在――即提醒注意。

现有的合同法理论多认为应综合考虑文件的外形、清晰程度、提醒方法、提醒时间等因素判断其是否能够引起一般人的注意,[77]而认知科学则指出条款的陈述方式同样会影响关注度。如对于相同的风险,采用生动的语言或者创造损失前景远比抽象语言或收益前景能够引发更高的关注度。[78]然而,无论是合同法理论还是认知科学关于条款受关注因素的抽象最终均回归至相同的现实问题,上述因素需满足至何种程度方可视为足以引起一般理性人(合同法理论)或有限理性人(认知科学)的注意?

诉诸法官的经验法则是一种有些不负责任的说法,法官既欠缺相应的专业知识(尤其是认知科学知识),同时对何种提醒方式(如字体应该有多大、语言应该如何表述等)才能引起相对人注意的实质论证亦会使法官陷入难以自圆其说的泥沼中,[79]更为可取的路径当为出台事前的信息揭示标准以缓解法官事后判断的压力,于此可借鉴美国和欧盟在信息规则创设中所采纳的随机对照试验(randomized controlled trials)等心理学测验方法,对具体的提醒方式进行事前测试和事后监控,[80]从而提升信息揭示的有效性。

(三)标准的适用

上述的标准化揭示规则和提醒注意标准所着力解决的为如何提供信息与提供何种信息,可被视为信息义务的具体化,承担该信息义务的主体无疑为格式条款提供方,但仍需回答的问题是此种具体化标准应由谁来制定?立法的抽象性和滞后性意味着其并非创制具体信息义务的理想路径,而司法的事后性和个案性同样使其不适宜创设针对不特定主体的事前信息规则,由行政机关制定具体的信息义务标准更为妥适。[81]于此则司法机关只需对信息义务的履行进行形式审查即可,规制冲突可以在很大程度上得以避免。同时标准的确定性亦有助于缓和信息义务法律后果的过于严厉,具体的信息揭示标准可在某种程度上被视为条款符合程序正义的“避风港”(Safe Harbor),其在提供合规激励的同时亦为条款提供方创设了履行义务的期待可能性,相应的违反义务行为的应受非难性得以提升,法院对违规者给予一定的“惩罚”便具有了较强的正当性。[82]

具言之,违反核心给付条款标准化信息义务的行为可被视为沉默欺诈,[83]进而给予相对人撤销合同之司法救济与合同法理论中合意遭受严重破坏方可介入核心给付条款的理念相契合;[84]而对于偏离附随给付条款提醒注意标准的情形,多有学者指出排除条款效力的法律后果过于严苛,[85]其原因在于法院常采取非此即彼的方式彻底否定条款提供方在特定条款有效时本应获得的收益或可避免的责任,如排除违约金条款后直接允许相对人无条件解约,排除免责条款后要求条款提供方承担全部责任等。固然效仿德国法运用任意性规范或交易习惯填补条款被排除后的合同空白,能够在一定程度上缓和法律后果的严重性,但于此可能造成信息义务被架空并引发规则体系的矛盾。原因在于,任意性规范的有限数量导致交易习惯将成为填补合同空白的主力军,而格式条款的同质化趋势会使其演进为交易习惯。[86]如此则当条款提供方不履行信息义务时,被排除的条款恰是用于填补此后合同空白的交易习惯,其将造成法律责任的缺位并使信息义务徒具其表。考虑到附随条款信息义务之于知情决策的独立价值,而法律责任又为法律义务所不可或缺,[87]在无法对信息义务的履行程度与相应的法律责任进行动态比例切割,而只能容忍一种全有或者全无的裁断模式时,严苛的“惩罚性”责任可能是信息义务难以避免的伴生物,通过具体明确的行为标准提供可预期的合规“避风港”并维持规则体系的融贯性无疑为更妥适的选择。

五、实质正义的标准

上文的分析表明程序正义的交易公平保障作用在核心给付条款领域可通过市场合意得以实现,但消费者对远期风险的忽略导致市场合意不仅在附随给付条款领域难以成就,竞争机制还会诱使经营者竞相提供对消费者更加不利的条款进而实现同行业的垄断均衡,[88]格式条款的市场失灵由此产生,[89]基于实质正义考量的内容规制成为必要。学界对于内容规制的介入范围已有较为详尽的介绍,[90]但对规制标准的讨论多集中于不公平条款清单等否定评价模式。法经济学的研究表明格式条款的市场失灵并非导致交易的极度不公,毋宁是使条款的“质次价高”成为交易常态,[91]于此意在规制极端不公平情形的否定性标准将难以适用。面对此种“有欠公平”的条款,授予法院过多的自由裁量权又会导致前述案例所揭示的裁判冲突的泛滥,构建条款实质公平的标准以对条款内容进行预防性控制并为司法裁判提供指引成为必要。

(一)标准的构建

自比较法的角度视之,德国法以民法典中的任意性规范作为内容控制的公平基准,[92]英美法则是以默认规则作为实质正义的范式,[93]新近公布的《欧洲共同买卖法条例草案》(以下简称 CESL)也多被认为可发挥内容控制基准的功能。[94]通过法律移植创设类似的内容控制标准体系似为可行的做法,但政治、经济、文化等方面的差异意味着照搬法条式的形式化移植很可能水土不服,更为可取的当为探明任意性规范或默认规则作为条款实质公平标准的机理为何,以此构建适合中国国情的内容控制标准。

一般认为任意性规范的主要功能为填补当事人未作约定所形成的合同漏洞,其可以有效降低交易成本并维持交易的稳定性,[95]英美法中的默认规则同样以填补合同空白为主要功能。[96]漏洞填补功能的发挥以任意性规范作出了公平的利益分配为前提,正是该公正品格使其承载了对不公平格式条款的制衡作用。[97]随之而来的问题即是如何创设对缔约方均属公平的任意性规范?多有学者指出,“立法者应当依据合理的利益平衡原则,从对特定合同而言属于典型的(多数)当事人的利益平衡情况出发设立这种规则”;[98]或者设定为多数了解信息的缔约方本来想要的条款。[99]但这一方法面临操作上的巨大困难,其实质上要求立法者或法院创设出本应经由市场合意方可形成的能满足多数人需求的条款,在谈判能力相对均衡的商事交易模式下自发形成的商业习惯具有此种公平品性,然而标准化消费交易模式下的附随条款垄断均衡意味着现实中普遍存在的可能是“质次价高”的条款,此种事实上的交易习惯并不能直接成为习惯法或任意性规范的来源,[100]民法理论中通过观察典型多数交易形态的“找法”模式[101]似难适用。不过任意性规范较为松散的约束力意味着在“质次价高”条款之利益分配的基础上,引入弱者保护理念人为地构建更高的条款“质量”标准并采取灵活的规则适用机制(后文详述)亦属可行。事实上欧盟的 CESL 正是提供了大量的有利于消费者的默认规则作为公平交易的基准,[102]甚至还将诸多条款强制性订入合同。[103]

不过立法的抽象性导致任意性规范或默认规则对实质正义的指示难以事无巨细,且存在严重的时滞性问题,对于保险、银行卡、包价旅游等专业性较强的领域构建更为具体的标准仍属必要。德国法允许行业协会在消费者团体的参与下起草可适用于全行业的条款示范摹本,联邦卡特尔局通过登记和检查程序对其进行粗略的预防性控制,[104]此种通过行业协会起草条款摹本的做法在美国同样普遍存在,美国学者将其称之为条款的再标准化(standardization)。[105]条款起草过程中消费者团体等的加入可形成类似于劳动合同的集体磋商机制,有助于生成符合多数人利益且兼具程序正义色彩的条款。[106]如对于前述案例中的发动机进水免赔条款,可在保险业协会、消费者团体、主管行政机关以及学者等的共同参与下确定究竟是扩张基本险的承保范围,还是在基本险之外由投保人自主选择是否购买涉水附加险更符合多数投保人利益。

对此种行业协会主导下的集体起草机制,可能的批判为其会造成附随条款领域的竞争缺失以及多元化的选择自由受到抑制,[107]似为应受规制的垄断协议。不过反垄断法对垄断协议的规制以价格形成机制受到严重扭曲为前提,如分割市场、固定价格、限制产量等;而附随条款的行业一体化多被认为统一了交易“质量”,其有助于消费者的比较选择从而推动价格领域的竞争,因而无须过多规制。[108]虽然也有学者指出反垄断法应保护消费者群体的多元化选择自由,[109]但消费者对于附随条款的忽略意味着该领域的一体化不至于造成选择自由的过多损害,其更倾向于在核心给付领域行使选择自由的权利,且条款摹本的非强制属性亦可允许当事人合意做出不同的利益分配(下文详述),因而对附随条款统一化的反垄断豁免当具有较强的正当性。[110]

(二)标准的适用

以任意性规范或条款摹本作为实质正义的积极标准可极大地缓解法官探寻内容控制标准时所面临的紧张,但上文的分析表明此种正义标准仅能代表同类交易中多数而非所有缔约方的利益,私法的自由品格意味着仍应允许缔约方创设偏离该标准的条款以满足个别需求―即以合意的方式排除或变更条款,这也与借由程序正义控制实质正义偏离之合同法机理相契合。[111]

上述机理的运用需要具体化的制度配合,不过或许是出于对附随条款领域合意难以实现的担忧,德国法更倾向于阻止缔约方(主要是经营者)排除或变更代表公平标准的条款,而非指明合法的规避路径。以任意性规范为例,德国法理论认为民法典的起草者将特定规则属强行法抑或任意法交由解释者确定以应对社会变迁,[112]当格式条款偏离了本属任意法的规则所揭示的利益分配标准时强制性色彩开始显现,拉伦茨认为此种情形下任意性规范将转化为“半强制性规范,”[113]这表明其仍存在合法规避的空间。《德国民法典》第 307 条将任意性规范之可被允许偏离的边界设为“不适当的……使相对人受不利益”,无论是形式上的条款不清晰(第 307 条第 1 款第 2 句),还是实质上的偏离法律规定的基本思想或限制重要权利或义务以致威胁合同目的实现(第 307 条第 2 款),任一条件的满足均可单独构成“不适当的不利”,形式与实质之间不存在补偿关系。[114]换言之,对于偏离任意性规范但并未违反强行法的条款,形式上的清晰易懂(知情决策)并不能使其免受实质正义的审查。而在条款摹本方面,德国的行业协会同样更多着眼于通过自律规范要求成员对摹本的遵从,[115]对怎样合法偏离摹本条款则并无太多指示。可以看出,附随条款的低合意度使得德国法并不倾向于以形式化的清晰易懂作为偏离实质正义标准的正当事由,但法院基于实质正义对条款的事后控制所面临的问题是很难说明偏移到何种程度才可视为不公平,其不仅造成司法的不稳定,[116]并存在使“半强制性规范”转化为“强制性规范”的隐患,[117]同时个案中“弱者”保护造成的经营者成本增加往往通过格式条款转嫁到其他消费者身上,从而产生新的不公平交易。[118]更为妥适的路径当为在信息工具之外创设允许以合意方式偏离实质正义标准的机制,从而使实质正义标准回归其“半强制性”的本色。

合同法理论认为以个别磋商为表征的合意是摆脱任意性规范约束的正当途径,但格式条款的缔约模式并不能容纳个别磋商(否则便是个别协商条款而非格式条款)。不过认知科学的研究表明基于人的现状偏好和损失厌恶的心态,广泛采用的条款(如默认规则、任意性规范等)会产生一种“粘性”(sticky),[119]尤其是当条款涉及大量不确定风险时,欠缺缔约经验的普通人(消费者为典型)不倾向于变更条款以避免招致更加不利的结果,以及由此所引发的更为严重的后悔心态。[120]相应地,此种粘性可以使任意性规范及条款摹本对消费者产生心理上的约束力,围绕该粘性构建契合认知心理的选择退出程序能够在偏离实质正义标准的标准化条款中融入合意的成分。[121]

具言之,粘性的发挥以消费者了解任意性规范或条款摹本的存在为前提,由立法者、政府或行业协会开展宣传活动固然是一种可行的手段,不过更为可取的做法是由经营者在提供条款时向消费者指示任意性规范或摹本条款的存在。如要求经营者在营业场所揭示甚或在合同文本中纳入任意性规范或摹本条款,这样将会给消费者判断条款优劣提供参照点,[122]若经营者想要提供偏离实质正义标准的条款,则粘性的存在会迫使其说明为何该条款能够满足消费者的需求,[123]如相同对价下提供更高质量的条款,或更低的质量但却收取更低的价格等。

此外,还可以设置更多的程序性障碍以强化标准的粘性,并确保在偏离标准的条款上能够实现更高程度的合意。如除要求经营者在合同文本中纳入并突出显示任意性规范或摹本条款之外,还可要求必须经由消费者的主动选择(如替代条款旁的手写签名甚或抄写条款等)方可视为经营者提供的替代条款上存在合意;[124]还有学者提出可通过“培训测试程序”(train-and-test)进一步强化条款的粘性,要求消费者必须经过一定的测试后方可选择经营者提供的替代条款以确保合意的充分。[125]

可以说,围绕条款粘性构建相应的选择退出机制能够使任意性规范和条款摹本成为真正的“半强制性规范”,并且即便设置更高的保护标准亦不至于使消费者必须承受更高的价格或导致反向歧视。[126]如对于前述的发动机进水免赔条款,可以考虑设置进水赔偿的保单摹本,即扩张基本险的承保范围(保费会提升),同时允许投保人选择进水免赔条款以换取更低的保费。于此不愿主动选择退出保单摹本的投保人可以获取更大范围的保险保障,而意欲支付更低保费的投保人则必须通过主动选择以摆脱摹本的约束,此种选择退出将会使其意识到承保范围的缩小,从而实现更高程度的合意。[127]此外,附随条款领域的选择退出机制亦能与风险警示的信息规则产生互动,当消费者通过风险警示了解到此类条款涉及远期风险分配后,任意性规范与条款摹本所传递的其为对多数人公平的条款之信息会对欠缺缔约经验的消费者产生更强的粘性,[128]此种情形下的选择退出只会在消费者足以确信偏离“公平”条款能够给其带来更大收益才可能发生。相应地,法院可从实质正义的泥沼中解脱出来,仅需判断偏离摹本的条款是否符合特定的程序要求即可,对于符合程序要求的标准化条款赋予其在个案中的有效性,反之则可直接以任意性规范或条款摹本取而代之,如此可极大地缓和法院适用实质正义介入合同内容时所面临的紧张和由此引发的裁判冲突,并使程序正义与实质正义相互补偿之合同法理念能够在司法裁判中得以落实。

六、结语

上述制度安排可能遭遇的批判在于其是否会造成规则泛滥以至损害合同自由?构建具体化的规制标准无疑会导致规则数量的激增,但这一点并不意味着合同自由必然受到压制。具言之,程序正义标准并不会对缔约方的实体权利义务分配产生直接影响,其更多着眼于通过市场合意形成核心给付领域的利益分配格局,以及在附随给付领域保留个别化的基本选择自由(包括不缔约及与选择退出机制相结合的偏离实质正义标准的自由),而并非直接干预合同的实质内容。

实质正义标准固然直接提供了“公平”的利益分配基准,但是无论立法抑或行业协会牵头的集体磋商制均以提供能满足多数人需求的条款为目标,其可被视为通过集体自治模拟出市场合意的结果,同时选择退出制的存在则为私人自治保留了出路,并能在集体自治的结果有欠公平时借由多数人的选择退出形成新的公平条款基准。此种实体规则形成中的自治品性表明,实质正义标准毋宁是以集体自治弥补私人自治中的强弱失衡并对个别化的选择自由提供指示,实为对私人自治的补强而非压制。

需要指出的是,本文研究的出发点是为司法裁判提供可操作的统一规制标准,因而上述的程序正义与实质正义标准之首要功能在于对现有抽象规则的内容进行具体化填充。申言之,程序正义标准可为法院适用说明义务规则提供明确指示,而实质正义标准可成为无效制度中判断条款公平与否的尺度,如此则不仅说明义务与无效制度上的裁判冲突在很大程度上得以避免,同时经受住程序正义和实质正义标准检视后的条款将具有较高的公平度,通过不利解释规则对条款进行隐蔽内容控制的必要性将大幅减弱,司法的安定性得以提升。

除避免裁判冲突的司法效果之外,上述规制标准更为重要的功能在于避免规制活动对市场秩序的不当干预,无论是通过程序正义标准推动市场合意实现,还是模拟市场合意得出实质正义的标准并构建相应的选择退出机制,均是为市场交易活动提供幕后规则,从而保持法律体系在市场秩序面前的谦抑性,并使市场秩序真正成为决定利益分配的台前力量,其可被视为规制标准体系意欲实现的社会效果。

当然,本文所提出的规制标准的构建无疑是复杂的,经济学和认知科学知识的大量引入似乎意味着规则创设不再是一种法律人专美的“纯粹”立法活动,但面对日趋复杂的以标准化交易为代表的经济生活,保持法学面向其他社会科学的开放性可能是法治难以回避的路径选择,本文的研究只是为此种跨学科规制提供了宏观的操作指南,更为精细化的研究仍有待开展。

[注释]

[1]从立法背景来看,《合同法》格式条款规制的保护对象还包括劳动者,但是鉴于劳动者保护已经通过《劳动法》和《劳动合同法》的特别立法加以解决,因而现在《合同法》中的格式条款规制之保护对象主要是消费者应当不会有太多疑义。参见全国人大法制工作委员会民法室:《〈中华人民共和国合同法〉立法资料选》,法律出版社1999年版,第5、68、80页;全国人大常委会法制工作委员会民法室:《〈中华人民共和国合同法〉及其重要草稿介绍》,法律出版社2000年版,第5页。

[2]参见苏号朋:《定式合同研究――以消费者权益保护为中心》,载《比较法研究》1998年第2期;王利明:《对〈合同法〉格式条款规定的评析》,载《政法论坛》1999年第6期;梁慧星:《合同法的成功与不足》(上),载《中外法学》1999年第6期;韩世远:《合同法总论》,法律出版社2004年版,第844-845页;等等。

[3]参见[德]莱因哈德•齐默曼:《德国新债法――历史与比较的视角》,韩光明译,法律出版社2012年版,第252-254页。

[4]参见《德国民法典》第305条第2款、第3款、第308条、309条、第310条第1款,载《德国民法典》(第2版),陈卫佐译注,法律出版社2006年版,第99-100、102-107页;[德]卡尔•拉伦茨:《德国民法通论》(下册),王晓晔、邵建东等译,法律出版社2003年版,第768页。

[5]参见[日]山本敬三:《民法讲义Ⅰ总则》,解亘译,北京大学出版社2004年版,第188-189页。

[6]参见中华人民共和国保险业监督管理委员会:《关于发布〈保险标准化工作指南〉行业标准的通知》(2008);《人身保险保单标准化工作指引》(试行)(2005);《财产保险公司保险条款和保险费率管理办法》(2005、2010)。

[7]本文中的“裁判结果”意指通过法院裁判所实现的最终的实体性权利义务分配结果,其与规范层面的“法律后果”或“法效果”有交叉,但亦有所差别。相同的法律后果产生相同的裁判结果自无疑义,但是不同法律后果亦可能导向相同的裁判结果。说明义务的法律后果为条款不订入合同,无效制度的法律后果为条款无效,不利解释规则的法律后果为采不利于条款提供方的解释,但是这三种法律后果最终可能均导致相同的实体权利义务分配结果,如本文中所例举的发动机进水免赔条款,法院在适用不同规则的法律后果情形下,最终实现的裁判结果均是保险人需要对发动机进水承担保险金给付责任。

[8]参见常州市武进区人民法院(2013)武商初字第504号民事判决书。

[9]参见上虞市人民法院(2014)绍虞商初字第167号民事判决书。

[10]参见南京市中级人民法院(2013)宁商终字第459号民事判决书。

[11]参见邢台市中级人民法院(2013)邢民三终字第60号民事判决书。

[12]参见汕头市龙湖区人民法院(2012)龙民二初字第160号民事判决书。

[13]参见黔东南苗族侗族自治州中级人民法院(2014)黔东民商终字第4号民事判决书。

[14]参见台州市中级人民法院(2010)浙台商终字第609号民事判决书。

[15]参见江苏省响水县人民法院(2013)响商初字第0005号民事判决书。

[16]参见常州市天宁区人民法院(2013)天商初字第514号民事判决书。

[17]参见湘潭市湘潭县人民法院(2012)潭民二初字第278号民事判决书。

[18]保险人败诉的案例有:(2012)绍虞商初字第1036号;(2012)衡桃西民二初字第136号;(2012)宛民初字第1922号;(2012)浙绍商终字第777号;(2008)濮中法民三终字第306号;(2008)一中民终字第11407号;(2008)昌民初字第1655号;(2008)合民二终字第32号;(2014)浙绍商终字第87号;(2013)张商初字第0745号;(2013)武商初字第504号;(2013)南民三终字第00780号;(2013)南民三终字第00682号;(2013)洛民终字第1603号;(2012)湖民二初字第248号;(2013)三民三终字第116号;(2013)相商初字第0043号;(2013)濮中法民三终字第89号;(2013)浙绍商终字第265号;(2013)包民五终第15号;(2013)子民初字第00071号;(2012)绍虞商初字第743号;(2013)天商初字第86号;(2012)绍诸商初字第3315号;(2012)海中法民二终字第149号;(2012)龙卧商初字第16号;(2012)浙绍商终字第206号;(2011)宣中民二终字第00095号;(2011)文民一初字第578号;(2011)榆中法民三终字第167号;(2011)驻民三终字第591号;(2011)范民初字第00168号;(2010)杭建商初字第1131号;(2010)济民二初字第511号;(2009)台温商初字第1129号;(2013)鄂麻城民二初字第01248号;(2014)绍虞商初字第167号;(2014)绍虞商初字第79号;(2013)嘉海商外初字第86号;(2013)鞍千民三初字第1794号。保险人胜诉的案例有:(2012)芗民初字第6661号;(2013)鼓商初字第349号;(2013)宁商终字第459号;(2013)邢民三终字第60号;(2011)虎商初字第0327号;(2011)台温商初字第271号;(2013)启商初字第1203号。

[19]参见[德]罗伯特•阿列克西:《法律论证理论:作为法律证立理论的理性论辩理论》,舒国滢译,中国法制出版社2002年版,第28-29页。

[20]参见韩世远:《合同法总论》,法律出版社2004年版,第845页;王利明教授认为规则适用的顺序应为说明义务―解释规则―无效制度,参见王利明:《合同法研究》(第1卷),中国人民大学出版社2002年版,第396页。但不管采取何种顺序,面对相同的格式条款时选取不同的规则均意味着存在规则适用上的冲突。

[21]See Russell Korobkin,“Bounded Rationality, Standard Form Contracts,and Unconscionability”,70 U.Chi.L.Rev.1212(2003).

[22]关于条款同质化的法经济学分析,参见马辉:《格式条款信息规制论》,载《法学家》2014年第4期。

[23]卡纳里斯以德国联邦最高法院对信贷合同中清偿结算条款效力的规制为例,指出对于个别条款的规制将可能导致同行业经营者改变条款,市场中的利益分配格局将会重新划分,而此种划分可能对个案中的消费者有利,但却会导致其他消费者分摊成本,从而产生新的不公平交易。参见[德]卡纳里斯:《债务合同法的变化――即债务合同法的“具体化”趋势》,张双根译,载《中外法学》2001年第1期。

[24]参见[德]Ralf Poscher:《裁判理论的普遍谬误:为法教义学辩护》,隋愿译,载《清华法学》2012年第4期。

[25]拉伦茨指出:“假使就同一规定,法院于同类事件忽焉如此,忽焉如彼解释,则其将抵触正义的要求(相同的事件应做相同的处理)以及――法律追求的――法的安定性。”参见[德]卡尔•拉伦茨:《法学方法论》,陈爱娥译,商务印书馆2004年版,第195页。

[26]参见苏号朋:《格式合同条款研究》,中国人民大学出版社2004年版,第162-163、173页;韩世远:《合同法总论》,法律出版社2004年版,第848页;王利明:《合同法新问题研究》,中国社会科学出版社2003年版,第165-166页;崔建远:《合同法》,法律出版社2007年版,第64页。

[27]如在“段天国案”中,法院认为签名和投保人声明不能证明投保人已了解到涉争免责条款的含义,参见“段天国诉中国人民财产保险股份有限公司南京市分公司保险合同纠纷案”,载《最高人民法院公报》2011年第3期;在“丰海公司案”中,一审法院认定保险人“未在合同订立时明确告知,因而免责条款不生效力”,二审法院虽然并未直接推翻一审关于说明义务的认定,但是在二审裁判中其首先认定条款有效,最终通过不利解释规则作出裁决,合理的推断当为条款已经受说明义务的检验,不过二审法院并未解释原因为何。参见“丰海公司与海南人保海运货物保险合同纠纷案”,载《最高人民法院公报》2006年第5期。

[28]克茨指出很难说印刷应达到何种醒目的程度,或字符应该有多大,或是否应添加一个红色箭头符号,或是否应使顾客签署合同条款,才可视为顾客有实际机会确定合同条款。参见[德]海因•克茨:《欧洲合同法》(上卷),周忠海、李居迁、宫立云译,法律出版社2001年版,第202页;齐默曼同样指出设定信息义务并不总能对消费者的信息不足提供救济,有待解决的一个基础性问题是,需要设置什么样的信息义务。参见[德]莱因哈德•齐默曼:《德国新债法――历史与比较的视角》,韩光明译,法律出版社2012年版,第299-300页。

[29]相关的讨论,参见杨茂:《完善我国保险人明确说明义务的法律思考》,载《现代法学》2012年第2期。

[30]参见叶金强:《信赖合理性之判断:理性人标准的建构与适用》,载《法商研究》2005年第3期。

[31]参见[德]卡尔•恩吉施:《法律思维导论》,郑永流译,法律出版社2013年版,第143-145页。

[32]参见[德]卡尔•拉伦茨:《法学方法论》,陈爱娥译,商务印书馆2004年版,第175-176页。

[33]关于《合同法》第40条后半段的规制范围过于宽泛的问题,学界多认为对于后半段应作限缩解释,王利明教授认为该条中的“责任”为当事人依法应承担的主要义务,“主要权利”则为对方当事人依据合同的性质应当享有的主要权利,参见王利明:《合同法新问题研究》,中国社会科学出版社2003年版,第173-175页;解亘副教授认为应采取区分规制的方式,将40条的内容控制范围限定于附随给付条款,解亘:《格式条款内容规制的规范体系》,载《法学研究》2013年第2期。

[34]参见王利明:《合同法新问题研究》,中国社会科学出版社2003年版,第175页;曾大鹏:《论显失公平的构成要件与体系定位》,载《法学》2011年第3期。

[35]恩吉施指出,与描述性概念(如人、死亡、意图)相比,价值有涉的规范性概念(如卑劣的、无耻的、正派的)之规范容量必须通过个案评价完成,具有更强的不确定性。参见[德]卡尔•恩吉施:《法律思维导论》,郑永流译,法律出版社2013年版,第134-136页。

[36]参见[德]卡纳里斯:《债务合同法的变化―即债务合同法的“具体化”趋势》,张双根译,载《中外法学》2001年第1期;杜景林:《合同规范在格式条款规制上的范式作用》,载《法学》2010年第7期。

[37]阿狄亚指出由于合同中的任何条款都可以计算在价格内,公平标准最终可以化约为价金金额的比较,不公平的合同只不过是(相比于市场价格)价格畸高或者畸低的合同。参见[英]P.S.阿狄亚:《合同法导论》,赵旭东、何帅领等译,法律出版社2002年版,第302-303页;卡纳里斯同样指出交换公正(实质正义)的判断可以市场给出的参数为基准,参见[德]卡纳里斯:《债务合同法的变化―即债务合同法的“具体化”趋势》,张双根译,载《中外法学》2001年第1期。

[38]关于条款的同质化问题,民法学者已经多有提及,参见[德]海因•克茨:《欧洲合同法》(上卷),周忠海、李居迁、宫立云译,法律出版社2001年版,第200页;[德]梅迪库斯:《德国民法总论》,邵建东译,法律出版社2000年版,第296页。

[39]参见“杨树岭诉中国平安财产保险股份有限公司天津市宝坻支公司保险合同纠纷案”,载《最高人民法院公报》2007年第11期。

[40]参见[德]罗伯特•阿列克西:《法律论证理论:作为法律证立理论的理性论辩理论》,舒国滢译,中国法制出版社2002年版,第314页。

[41]参见王利明:《合同法研究》(第1卷),中国人民大学出版社2002年版,第409-410页。

[42]参见程兵、严志凌:《论保险合同条款的不利解释原则》,载《法学》2004年第9期。

[43]参见[德]海因•克茨:《欧洲合同法》(上卷),周忠海、李居迁、宫立云译,法律出版社2001年版,第203-204页;[美]E.艾伦•范斯沃思:《美国合同法》(第3版),葛云松、丁春艳译,中国政法大学出版社2004年版,第167、300-301页。

[44]参见王彬:《司法裁决中的“顺推法”与“逆推法”》,载《法制与社会发展》2014年第1期。

[45]参见李安:《司法过程的直觉及其偏差控制》,载《中国社会科学》2013年第5期;任彦君:《刑事疑难案件中结果导向思维的运用》,载《法学评论》2012年第2期。

[46]参见胡学军、涂书田:《司法裁判中的隐性知识论纲》,载《现代法学》2010年第5期;[美]理查德•A.波斯纳:《法律、实用主义与民主》,凌斌、李国庆译,中国政法大学出版社2005年版,第25页。

[47]参见[英]尼尔•麦考密克:《法律推理与法律理论》,姜峰译,法律出版社2005年版,第14-15页。

[48]参见曹兴权、罗璨:《保险不利解释原则适用的二维视域―弱者保护与技术维护之衡平》,载《现代法学》2013年第4期。

[49]关于两者的互补关系,参见解亘:《格式条款内容规制的规范体系》,载《法学研究》2013年第2期;美国法中早期用于规制不当格式条款的“显失公平规则”,正是立足于程序正义与实质正义相互补偿的角度要求法院对条款公平度进行综合评价,参见[美]E.艾伦•范斯沃思:《美国合同法》(第3版),葛云松、丁春艳译,中国政法大学出版社2004年版,第311页。

[50]《保险法司法解释(二)》第10条规定:“保险人将法律、行政法规中的禁止性规定情形作为保险合同免责条款的免责事由,保险人对该条款作出提示后,投保人、被保险人或者受益人以保险人未履行明确说明义务为由主张该条款不生效的,人民法院不予支持。”

[51]《德国民法典》第305a条及相关评注,参见卢谌、杜景林:《德国民法典债法总则评注》,中国方正出版社2007年版,第70-71页。

[52]固然此种规制的放松可以从司法应当尊重立法者(包括经授权的行政机关)的权威性之角度加以形式化的解读,不过由于程序正义可以被视为获取实质正义的手段,在立法者或经授权的行政机关制定的规则被推定为具备实质正当性时,放松程序正义的要求无疑是一种合乎逻辑的做法。

[53]参见[德]卡纳里斯:《债务合同法的变化―即债务合同法的“具体化”趋势》,张双根译,载《中外法学》2001年第1期。

[54]参见易军:《“法不禁止皆自由”的私法精义》,载《中国社会科学》2014年第4期。

[55]See Russell Korobkin,“Bounded Rationality,Standard Form Contracts,and Unconscionability”,70 U.Chi.L.Rev.1208(2003).

[56]See Herbert A.Simon,“A Behavioral Model of Rational Choice”,69 Q.J.Econ.111-113(1955).

[57]See Melvin Aron Eisenberg,“The Limits of Cognition and the Limits of Contract”,47 Stan.L.Rev.225(1995).

[58]See Russell Korobkin,“Bounded Rationality,Standard Form Contracts,and Unconscionability”,70 U.Chi.L.Rev.1231-1234(2003).

[59]如前述“诚联布业案”((2013)武商初字第504号);“陈盈案”((2014)绍虞商初字第167号);“符庆军案”((2012)龙民二初字第160号);“潘忠平案”((2014)黔东民商终字第4号)中保险公司均以投保人并未购买涉水附加险为由拒赔,但法院均不认可该理由;虽然在“谢立案”((2013)宁商终字第459号);“金东玻璃案”((2013)邢民三终字第60号);“佳晖塑业案”((2010)浙台商终字第609号)中法院认为投保人购买涉水附加险构成保险人拒赔的正当理由,但是考虑到类似案件中保险人胜诉的案例寥寥无几,因而整体上来说法院多不倾向于以投保人未购买涉水附加险作为拒赔的正当理由。

[60]也有学者认为消费者承受非理性选择的不利后果本就是意思自治的应有之义,且只有经历过此种错误才可以成长得更加理性,因而首次缔约时的非理性可以部分被重复交易所获取的经验所抵消,因而无须过多关注。See Richard A.Epstein,“Behavioral Economics:Human Errors and Market Corrections”,73 U.Chi.L.Rev.111,113-114(2006).但是当非理性选择所造成的结果极其严重,或者说可以通过较小的成本加以预防时(如保险),此种观点的妥适性显然大打折扣。

[61]相关媒体报道参见黎华联:《信用卡全额罚息利滚利,市民少还45元付1070元利息》,来源:http://finance.ifeng.com/bank/yhk/20120329/5825378.shtml,2014年6月30日访问;李彦:《信用卡计息“潜规则”很霸道》,来源:http://roll.sohu.com/20130404/n371725061.shtml,2014年6月30日访问;新华网专题:《废除“全额罚息”难在哪》,来源:http://www.xinhuanet.com/fortune/gsbd/41.htm,2014年6月30日访问。

[62]Bar-Gill对于信用卡市场的实证分析证明了认知局限导致持卡人常忽略超限利息、滞纳金、引入利率(teaser rate)等涉及远期费用的条款,See Oren Bar-Gill,“Seduction by Plastic”,98 Nw.U.L.Rev.1405-1408(2004).

[63]参见解亘:《格式条款内容规制的规范体系》,载《法学研究》2013年第2期;德国法理论将其称之为价格确定条款(核心给付)与价格附属协定,参见[德]卡尔•拉伦茨:《德国民法通论》(下册),王晓晔、邵建东等译,法律出版社2003年版,第783-784页;[德]卡纳里斯:《债务合同法的变化――即债务合同法的“具体化”趋势》,张双根译,载《中外法学》2001年第1期。

[64]参见解亘:《格式条款内容规制的规范体系》,载《法学研究》2013年第2期。

[65]桑斯坦教授将此种忽略引发的信息不对称称作“行为市场失灵”(Behavioral Market Failure),其成因在于人们固有的乐观偏见、短视、现状偏见、有限的注意力、糟糕的预测能力等认知心理因素,详细分析see参见Cass R.Sunstein,“The Storrs Lectures:Behavioral Economics and Paternalism”,122 Yale L.J.1842-1852(2013).

[66]关于消费者不阅读条款的论述,参见[德]莱因哈德•齐默曼:《德国新债法――历史与比较的视角》,韩光明译,法律出版社2012年版,第299页;Todd D. Rakoff,“Contracts of Adhesion:An Essay in Reconstruction”,96 Harv.L.Rev.1179-1180(1983).

[67]See Omri Ben-Shahar,Carl E. Schneider,“The Failure of Mandated Disclosure”,59U.Pa.L.Rev.651(2011).

[68]See Russell Korobkin,“Bounded Rationality, Standard Form Contracts,and Unconscionability”,70 U.Chi.L.Rev.1208(2003).

[69]See Jason Scott Johnston,“The Return of Bargain:An Economic Theory of How Standard-Form Contracts Enable Cooperative Negotiation Between Business and Consumers”,104 Mich.L.Rev.857,860-863(2006);also Alan Schwartz & Louis L.Wilde,“Imperfect Information in Markets for Contract Terms: The Examples of Warranties and Security Interests”,69 Va.L.Rev.1387,1402(1983).

[70]关于标准化信息对于竞争机制的推动作用,see Alan Schwartz & Louis L.Wilde,“Intervening in Markets on the Basis of Imperfect Information: A Legal and Economic Analysis”,127 U.Pa.L.Rev.630,672(1979);[英]安东尼I.奥格斯:《规制:法律形式与经济学理论》,骆梅英、苏苗罕译,中国人民大学出版社2006年版,第131页。

[71]媒体对该现象的报道,参见无锡商报:《心理战:大包装贵过小包装,精装简装价差1倍》,来源:http://wx.xinhuanet.com/2013-12/09/c_118476036.htm,2014年7月22日访问;丁嘉:《沪上知名超市部分产品“大包装贵过小包装”》,来源:http://news.qq.com/a/20110523/000698.htm,2014年7月22日访问。关于对市场信念的认知心理分析,see Jon D. Hanson & Douglas A. Kysar, “Taking Behavioralism Seriously:Some Evidence of Market Manipulation”,112 Harv.L.Rev.1432-1433(1999).

[72]参见“欧盟价格提示指令(98/6号指令)”,载《欧盟债法条例与指令全集》,吴越、李兆玉等译,法律出版社2004年版,第74-79页。

[73]See Howard Beales, Richard Craswell & Steven C. Salop,“The Efficient Regulation of Consumer Information”,24 The Journal of Law and Economics 523 (1981).

[74]See Landers & Rohner,“A Functional Analysis of Truth in Lending”,26 UCLA Law Review 728,739(1979).

[75]See Robert A. Hillman,“Online Boilerplate: Would Mandatory Website Disclosure of E-Standard Terms Backfire? ”,104 Mich.L.Rev.838-839(2006).

[76]依据理性决策理论,在多元化需求的影响下,不同决策主体对于相同条款所赋予的决策权重是不同的,因而决策者可能会由于过于看重某一条款而放弃整个交易。关于理性决策理论,参见马辉:《格式条款信息规制论》,载《法学家》2014年第4期。

[77]参见王利明:《合同法新问题研究》,中国社会科学出版社2003年版,第164-165页。

[78]参见[美]凯斯•R.桑斯坦主编:《行为法律经济学》,涂永前、成凡、康娜译,北京大学出版社2006年版,第55-56页。

[79]与我国法官类似,包括卡多佐等在内的美国法官也不愿对究竟应采取何种方式才可视为尽到信息义务进行实质论证,卡多佐甚至还揶揄道“(缔约方)当然可以使用一些合适且确定的语言来实现不同的缔约结果(使条款生效)”,但是他并未指出应采取什么样的语言实现这一点,相关讨论see Ian Ayres,“Regulating Opt-Out: An Economic Theory of Altering Rules”,121 Yale L.J.2056-2057(2012).

[80]随机对照试验是一种对医疗卫生服务中的某种疗法或药物的效果进行检测的手段,特别常用于医学、药学、护理学研究中,在司法、教育、社会科学等其他领域也有所应用。随机对照试验的基本方法是,将研究对象随机分组,对不同组实施不同的干预,在这种严格的条件下对照效果的不同。在研究对象数量足够的情况下,这种方法可以抵消已知和未知的混杂因素对各组的影响。美国的相关实践参见白宫信息规制事务办公室(OIRA)依据奥巴马政府12866号行政命令于2010年发布的报告:Disclosure and Simplification as Regulatory Tools,p. 5,来源:http://www.whitehouse.gov/sites/default/files/omb/assets/inforeg/disclosure_principles.pdf,2014年8月11日访问;欧盟委员会的立法政策报告同样提出运用随机对照实验作为立法的指引,see René van Bavel et al., JRC Scientific and Policy Reports: Applying Behavioral Sciences to EU Policy-making, p.8,来源:http://ec.europa.eu/dgs/health_consumer/information_sources/docs/30092013_jrc_scientific_policy_report_en.pdf,2014年8月11日访问。

[81]See Richard Craswell, “Taking Information Seriously: Misrepresentation and Nondisclosure in Contract Law and Elsewhere”, 92 Va. L. Rev. 578,592-593 (2006);also Alan Schwartz & Louis L. Wilde, “Intervening in Markets on the Basis of Imperfect Information: A Legal and Economic Analysis”, 127 U. Pa. L. Rev. 679-680 (1979); also Howard Beales, Richard Craswell & Steven C. Salop, “The Efficient Regulation of Consumer Information”, 24 J. L.& Econ. 528 (1981).

[82]See Ian Ayres, “Regulating Opt-Out: An Economic Theory of Altering Rules”, 121 Yale L.J. 2099 (2012).

[83]在立法者设定了信息义务(说明义务)的情形下,条款提供方背离信息义务的行为可被视为沉默欺诈,参见牟宪魁:《说明义务违反与沉默的民事欺诈构成――以信息上的弱者之保护为中心》,载《法律科学》2007年第4期。

[84]合同法理论认为对于核心给付条款,只有当出现欺诈、胁迫等合意受到严重破坏的情形,方可提供撤销合同的司法救济。参见解亘:《格式条款内容规制的规范体系》,载《法学研究》2013年第2期。

[85]国内学者就该问题的探讨多集中于《保险法》第17条的说明义务规则,参见陈群峰:《保险人说明义务之形式化危机与重构》,载《现代法学》2013年第6期;参见杨茂:《完善我国保险人明确说明义务的法律思考》,载《现代法学》2012年第2期;吴勇敏、胡斌:《对我国保险人说明义务制度的反思和重构―兼评新〈保险法〉第17条》,载《浙江大学学报》(人文社会科学版)2010年第3期;等等。

[86]关于同质化的格式条款演化为交易习惯,参见方志平:《论保险惯例:以商业车险条款为中心》,载《中外法学》2012年第3期。

[87]参见[奥]凯尔森:《纯粹法理论》,张书友译,中国法制出版社2008年版,第72页。

[88]See Alan Schwartz & Louis L. Wilde, “Intervening in Markets on the Basis of Imperfect Information: A Legal and Economic Analysis”, 127 U. Pa. L. Rev. 661-662 (1979).

[89]民法学界已有诸多学者提及格式条款的市场失灵问题,相关讨论参见[德]卡纳里斯:《债务合同法的变化――即债务合同法的“具体化”趋势》,张双根译,载《中外法学》2001年第1期;[德]莱因哈德•齐默曼:《德国新债法――历史与比较的视角》,韩光明译,法律出版社2012年版,第253页;等。

[90]参见解亘:《格式条款内容规制的规范体系》,载《法学研究》2013年第2期。

[91]See Russell Korobkin, “Bounded Rationality, Standard Form Contracts, and Unconscionability”, 70 U. Chi. L. Rev. 1243-1244 (2003).

[92]参见[德]卡纳里斯:《债务合同法的变化――即债务合同法的“具体化”趋势》,张双根译,载《中外法学》2001年第1期。

[93]See Todd D. Rakoff, “Contracts of Adhesion: An Essay in Reconstruction”, 96 Harv. L. Rev. 1260-1261 (1983); Eyal Zamir, “The Inverted Hierarchy of Contract Interpretation and Supplementation”, 97 Colum. L. Rev. 1753-1755 (1997); Nishanth V. Chari, “Disciplining Standard Form Contract Terms through Online Information Flows: An Empirical Study”, 85 N.Y.U. L. Rev. 1638-1639 (2010).

[94]See Thomas Ackermann, “Public Supply of Optional Standardized Consumer Contracts: A Rationale for the Common European Sales Law? ”, 50 Common Market Law Review 12-13 (2013); 也有学者将其称之为保护消费者利益的粘性默认规则(Pro-consumer sticky default rules),see Oren Bar-Gill, Omri Ben-Shahar, “Regulatory Techniques in Consumer Protection: A Critique of European Consumer Contract Law”, 50 C.M.L. Rev. 122-123 (2013).

[95]参见许中缘:《论任意性规范――一种比较法的视角》,载《政治与法律》2008年第11期。

[96]参见[英]P.S.阿狄亚:《合同法导论》,赵旭东、何帅领等译,法律出版社2002年版,第208-209页。

[97]王泽鉴:《债法原理》(第1册),中国政法大学出版社2001年版,第75-76页;苏永钦:《走入新世纪的私法自治》,中国政法大学出版社2002年版,第17页。

[98]参见[德]卡尔•拉伦茨:《德国民法通论》(下册),王晓晔、邵建东等译,法律出版社2003年版,第761页。

[99]参见[美]伊恩•艾尔斯,罗伯特•格特纳:《填补不完全合同的空白:默认规则的一个经济学理论》,李清池译,载《北大法律评论》2005年第1卷。

[100]参见罗筱琦、陈界融:《交易习惯研究》,载《法学家》2002年第5期。

[101]苏永钦指出在确立具体规则时,了解多数交易大众“正在做什么”,远比研究某一法定契约“应该是什么”来得重要。参见苏永钦:《走入新世纪的私法自治》,中国政法大学出版社2002年版,第29页。

[102]See Thomas Ackermann, “Public Supply of Optional Standardized Consumer Contracts: A Rationale for the Common European Sales Law? ”, 50 C.M.L. Rev. 10-12 (2013).

[103]不过此种强制订入合同的做法亦引发了学界的批判,有学者指出以强制性条款构建实质正义标准会导致交易价格的上涨,并造成部分消费者的多元化需求无从实现,采取默认规则(任意性规范)的方式并对选择退出加以规制更为妥适。See Oren Bar-Gill, Omri Ben-Shahar, “Regulatory Techniques in Consumer Protection: A Critique of European Consumer Contract Law”, 50 C.M.L. Rev. 11-115 (2013).

[104]参见祁春轶:《德国一般交易条款内容控制的制度经验及其启示》,载《中外法学》2013年第3期。

[105]Mark R. Patterson 分析了美国多个行业协会的再标准化条款,see Mark R. Patterson, “Standardization of Standard-Form Contracts: Competition and Contract Implications”, 52 Wm. & Mary L. Rev. 350-357 (2010).

[106]卡纳里斯指出单个合同层面上缺失的事实上的决定自由,在集体层面上被重新创造出来,通过集体磋商的方式创设公平的条款是典型的程序正义进路。参见[德]卡纳里斯:《债务合同法的变化――即债务合同法的“具体化”趋势》,张双根译,载《中外法学》2001年第1期。

[107]梅迪库斯指出集体磋商行为会导致私法自治的丧失,参见[德]梅迪库斯:《德国民法总论》,邵建东译,法律出版社2000年版,第362页。

[108]See Mark R. Patterson, “Standardization of Standard-Form Contracts: Competition and Contract Implications”, 52 Wm. & Mary L. Rev. 364-365 (2010).

[109]See Neil W. Averitt & Robert H. Lande, “Consumer Sovereignty: A Unified Theory of Antitrust and Consumer Protection Law”, 65 Antitrust L.J. 719-729 (1997).

[110]欧盟委员会发布的横向垄断协议适用指南中指出,若产品质量、合同条款的行业标准化的制定程序公开透明,同时此种行业标准化对于竞争机制的影响不大时,不被视为应受规制的垄断协议。Commission Notice, Guidelines on the Applicability of Article 81 of the EC Treaty to Horizontal Cooperation Agreements, 2001 O.J. (C 3) § 6, para. 163,164, 来源:http://eur-lex.europa.eu/Lex Uri Serv/Lex Uri Serv.do?uri=OJ:C:2001:003:0002:0030:EN:PDF, 2014 年 8 月 25 日访问。

[111]参见[英]P.S.阿狄亚:《合同法导论》,赵旭东、何帅领等译,法律出版社2002年版,第305页。

[112]参见[德]罗尔夫•克尼佩尔:《法律与历史――论〈德国民法典〉的形成与变迁》,朱岩译,法律出版社2003年版,第34页。

[113]参见[德]卡尔•拉伦茨:《德国民法通论》(上册),王晓晔、邵建东等译,法律出版社2003年版,第44页。

[114]《德国民法典》第307条的官方解释指出透明度规则(条款清晰易懂)独立于对条款的内容控制,参见朱岩编译:《德国新债法――条文及官方解释》,法律出版社2003年版,第114-115页。

[115]参见祁春轶:《德国一般交易条款内容控制的制度经验及其启示》,载《中外法学》2013年第3期。

[116]有学者指出在格式条款交易的情形下,任意性规范具有让步的边界,超越这一边界任意性规范即转化为强行性规范,对于如何确定合理的让步界限,则需要法官在个案中结合具体的条款进行综合考量。如对于规定自始不能情形下只赔偿消极利益的格式条款,需要对契约神圣原则、自始不能与嗣后不能是否有差异性、证明责任的合理分担、立法者对积极利益赔偿的态度、主观等价关系等因素进行综合考量以确定条款效力,参见杜景林:《合同规范在格式条款规制上的范式作用》,载《法学》2010年第7期。此种极度复杂的裁判模式无疑会增加司法的不稳定性。

[117]有学者指出若偏离任意性规范的条款更有利于消费者,则此种偏离应被允许,但是经营者之所以排除法律的任意性规定,目的多在追求自己的利益,则其是否同时兼顾相对人的利益,颇有可疑。参见樊启荣、李娟:《论保险合同的内容控制――以对保险约款违反任意性规范的特别控制为中心》,载《法商研究》2007年第5期。此种对格式条款公平性的先入为主的怀疑态度无疑会导致法院倾向于否定所有偏离任意性规范的格式条款,任意性规范将彻底成为强制性规范。

[118]参见[德]卡纳里斯:《债务合同法的变化―即债务合同法的“具体化”趋势》,张双根译,载《中外法学》2001年第1期。

[119]See Omri Ben-Shahar, John A. E. Pottow, “On the Stickiness of Default Rules”, 33 Fla. St. U. L. Rev. 652 (2006); also Russell Korobkin, “Inertia and Preference in Contract Negotiation: The Psychological Power of Default Rules and Form Terms”, 51 Vand. L. Rev. 1583 (1998).

[120]参见[美]凯斯•R.桑斯坦主编:《行为法律经济学》,涂永前、成凡、康娜译,北京大学出版社2006年版,第146页。

[121]学者们多认为偏离任意性规范的条款上很难存在合意的一个重要原因在于消费者并不知道任意性规范的存在,导致其无法识别条款是否公平,参见[德]梅迪库斯:《德国民法总论》,邵建东译,法律出版社2000年版,第295-296页。

[122]美国学者将其称之为默认规则的信息传递作用,即默认规则所揭示的利益分配模式代表了立法者或多数人的欲求,其可以成为决策的参照点,see Bruce Ian Carlin, Simon Gervais & Gustavo Manso, “Libertarian Paternalism, Information Production, and Financial Decision Making”, 26 Rev. Financ. Stud. 2207 (2013).

[123]See Cass R. Sunstein, “Empirically Informed Regulation”, 78 U. Chi. L. Rev. 1397-8 (2011).

[124]多有学者指出开放选择机制(active decision mechanism)能够避免默认规则粘性对选择者的影响,因而更能反映选择者的真实偏好,相应的开放选择机制能促成更高程度的合意,see Gabriel D. Carroll et al., “Optimal Defaults and Active Decisions”, 124 Q. J.Econ.1641(2009)。不过美国学者多是以开放选择机制揭示真实偏好的特质来反对默认规则机制对决策者可能造成的不当影响,而较少提及两种机制的结合。

[125]See Ian Ayres, “Regulating Opt-Out: An Economic Theory of Altering Rules”, 121 Yale L.J. 2076-9 (2012).

[126]基于弱者保护的目的设置“质量”更好的条款经常遭遇批判的原因在于,其常采用强行法的方式将条款订入合同并禁止缔约方偏离条款,这会导致价格的提升从而可能使法律意欲保护的弱势对象遭受反向歧视。如对房租的规制可能加剧房屋的短缺或租金的上涨从而造成穷人租不起房子,而对雇佣合同的规制可能导致雇主不愿意雇佣女工等。关于该问题的详细论述,参见[德]海因•克茨:《欧洲合同法》(上卷),周忠海、李居迁、宫立云译,法律出版社2001年版,第183-188页;[英]P.S.阿狄亚:《合同法导论》,赵旭东、何帅领等译,法律出版社2002年版,第29-30页。

[127]行为法律经济学学者将其称之为选择退出式的默认规则(opt-out default rules),其作用在于利用人的现状偏见和禀赋效应,使更多偏好不行动的人在不需要做出主动变更选择的情形下实现更好的选择结果,如自动加入养老保险、医疗保险等,同时选择退出制的存在使得选择自由得以保留从而避免强制性规则的僵化与负面效果。See Cass R. Sunstein, “Empirically Informed Regulation”, 78 U. Chi. L. Rev. 1397-9 (2011).

[128]See Omri Ben-Shahar, John A. E. Pottow, “On the Stickiness of Default Rules”, 33 Fla. St. U. L. Rev. 661-2 (2006); also Gabriel D. Carroll et al., “Optimal Defaults and Active Decisions”, 124 Q. J. Econ. 1639-40 (2009).